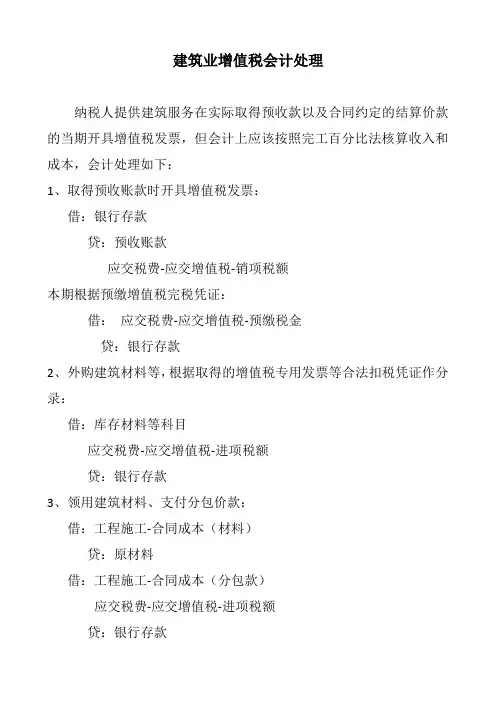

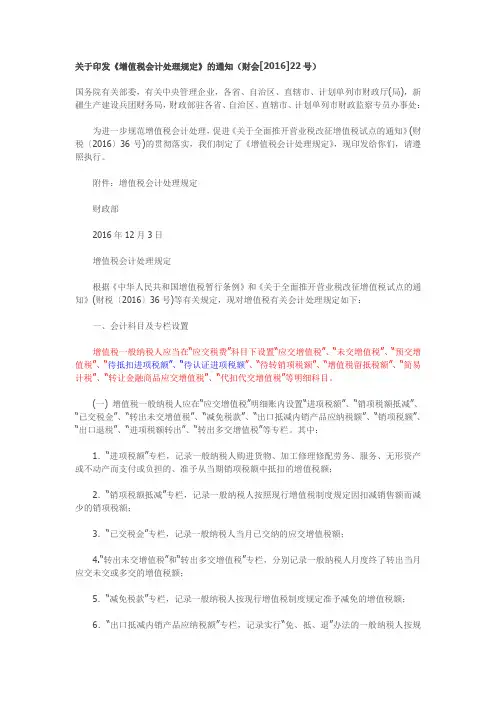

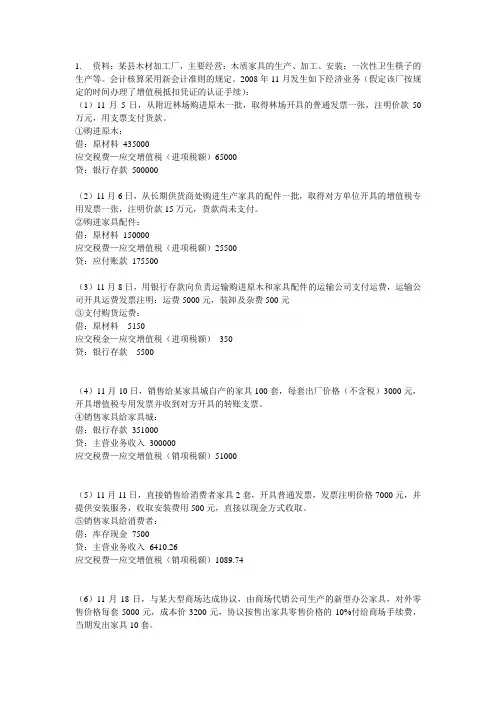

增值税会计处理

- 格式:docx

- 大小:25.73 KB

- 文档页数:4

增值税会计处理

增值税是我国税收体系中的一个重要税种,对于企业的财务核算和税务申报具有重要意义。在企业的日常经营活动中,正确进行增值税的会计处理至关重要。

首先,我们来了解一下增值税的基本概念。增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。

在会计处理中,增值税的核算涉及到多个科目。“应交税费——应交增值税”是核心科目,下面还设有多个明细科目,如“进项税额”“销项税额”“进项税额转出”“转出未交增值税”等。

当企业购进货物或接受应税劳务时,支付的增值税可以作为进项税额进行抵扣。例如,企业购买原材料花费 1000 元,增值税税率为 13%,支付了 1130 元。会计处理为:借:原材料 1000,应交税费——应交增值税(进项税额) 130,贷:银行存款 1130。

而当企业销售货物或提供应税劳务时,需要计算并缴纳增值税销项税额。假设企业销售产品收入 2000 元,增值税税率为 13%,则会计处理为:借:银行存款 2260,贷:主营业务收入 2000,应交税费——应交增值税(销项税额) 260。 如果企业购进的货物发生非正常损失,或者用于非应税项目、集体福利等,原先抵扣的进项税额需要转出。比如,企业购进的一批原材料因管理不善发生霉烂变质,成本为 500 元,增值税税率为 13%,则进项税额转出的会计处理为:借:待处理财产损溢 565,贷:原材料

500,应交税费——应交增值税(进项税额转出) 65。

在月度终了时,企业需要将当月应交未交的增值税从“应交税费——应交增值税”科目转入“应交税费——未交增值税”科目。如果当月销项税额大于进项税额,会计处理为:借:应交税费——应交增值税(转出未交增值税),贷:应交税费——未交增值税。反之,如果进项税额大于销项税额,则无需进行此处理。

此外,对于小规模纳税人,其增值税的核算相对简单。由于小规模纳税人不能抵扣进项税额,所以在购进货物时,支付的增值税直接计入成本。销售货物时,按照销售额和征收率计算应缴纳的增值税。例如,小规模纳税人销售货物收入 1030 元,征收率为 3%,则会计处理为:借:银行存款 1030,贷:主营业务收入 1000,应交税费——应交增值税 30。

增值税的会计处理还涉及到一些特殊情况。比如,视同销售行为,即企业将货物用于非增值税应税项目、集体福利、个人消费、无偿赠送他人等,虽然没有实际的销售收入,但需要按照规定计算缴纳增值税。 另外,在进出口业务中,增值税的处理也有其特定的规定。对于进口货物,需要按照组成计税价格计算缴纳增值税。而对于出口货物,符合条件的可以享受退税政策。

总之,增值税的会计处理是企业财务管理中的重要环节,需要财务人员准确掌握相关法规和政策,规范进行会计核算,以确保企业的税务合规和财务信息的准确可靠。只有这样,企业才能在合法合规的前提下,降低税务风险,提高经济效益。同时,随着税收政策的不断调整和变化,财务人员也需要持续学习和更新知识,以适应新的要求和挑战。

在实际工作中,企业还需要建立健全的增值税管理制度,加强对增值税发票的管理,确保发票的真实性、合法性和完整性。要及时进行税务申报和缴纳税款,避免逾期产生罚款和滞纳金。并且,要与税务机关保持良好的沟通,及时了解税收政策的变化,争取税收优惠政策,为企业创造更好的发展环境。

此外,增值税会计处理还与企业的成本核算、利润计算等密切相关。通过合理规划增值税的缴纳,可以在一定程度上优化企业的资金流,提高资金使用效率。例如,合理安排进项税额的抵扣时间,可以避免提前缴纳过多的税款,减少资金占用。

对于一些大型企业集团,由于其业务复杂、涉及多个地区和行业,增值税的会计处理更加复杂。这就需要建立统一的税务管理体系,加强内部审计和监督,确保各子公司和分支机构的增值税处理符合法规和集团的整体利益。 总之,增值税会计处理不仅是一项技术工作,更是一项涉及企业经营管理多个方面的综合性工作。只有充分重视、规范操作、不断优化,才能为企业的发展提供有力的支持和保障。