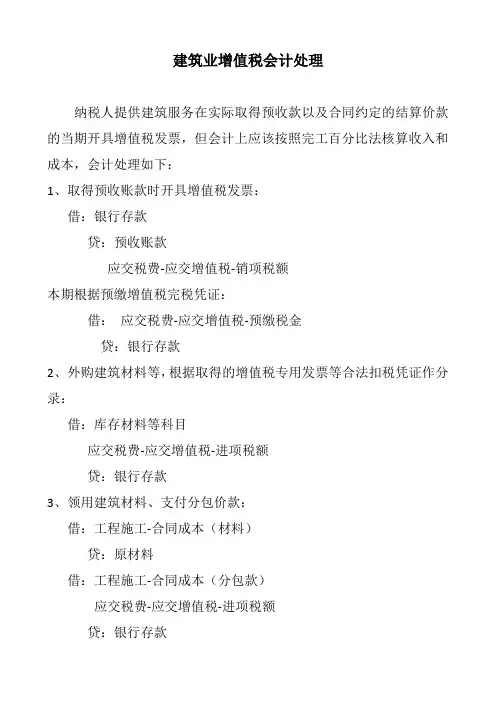

增值税会计处理详解

- 格式:docx

- 大小:37.37 KB

- 文档页数:4

增值税会计处理详解

一、增值税的基本概念

增值税是一种按照货物和劳务的增值额征收的一种税收制度。它是以货物和劳务的增值额为征税对象,按照一定的税率征收的一种间接税。增值税的征收方式是在商品生产、流通和劳务提供的各个环节中,按照增值税税率对增值额进行征收。

二、增值税的计税方法

增值税的计税方法主要有两种,分别是一般计税方法和简易计税方法。

1. 一般计税方法

一般计税方法是指纳税人按照销售额与进项税额之差来计算应纳税额的方法。具体计算公式如下:

应纳税额 = 销售额 × 税率 - 进项税额

2. 简易计税方法

简易计税方法是指纳税人按照销售额的一定比例来计算应纳税额的方法。具体计算公式如下:

应纳税额 = 销售额 × 税率 × 简易计税比例

三、增值税的会计处理

增值税的会计处理主要包括进项税额的认证、销项税额的认证和增值税的结转。

1. 进项税额的认证

进项税额是指企业购买货物或接受劳务支付的增值税。企业在购买货物或接受劳务后,需要核实发票的真实性和合法性,并将进项税额认证为可抵扣的税额。进项税额的认证主要包括以下步骤:

(1)核对发票的真实性和合法性;

(2)将发票信息录入会计系统;

(3)将进项税额认证为可抵扣的税额。

2. 销项税额的认证

销项税额是指企业销售货物或提供劳务收取的增值税。企业在销售货物或提供劳务后,需要开具发票,并将销项税额认证为应纳税额。销项税额的认证主要包括以下步骤:

(1)开具发票,并将发票信息录入会计系统;

(2)将销项税额认证为应纳税额。

3. 增值税的结转

增值税的结转是指将进项税额和销项税额进行抵扣,计算出应纳税额或应退税额的过程。具体步骤如下:

(1)将进项税额与销项税额进行抵扣,计算出应纳税额或应退税额;

(2)将应纳税额或应退税额录入会计系统;

(3)按照税务部门的规定,申报和缴纳增值税。

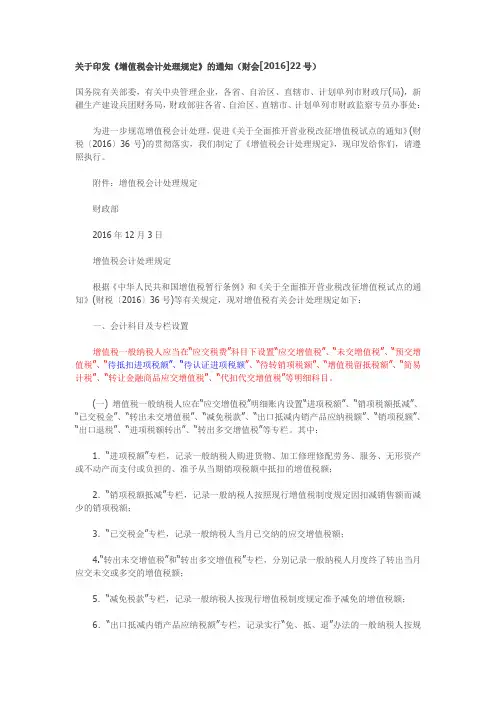

四、增值税的会计凭证

增值税的会计凭证主要包括进项税额认证凭证、销项税额认证凭证和增值税结转凭证。

1. 进项税额认证凭证

进项税额认证凭证是用于记录和认证进项税额的凭证。进项税额认证凭证的科目主要包括应交税金-进项税额、应交税金-进项税额转出和应交税金-进项税额转出税额。

2. 销项税额认证凭证

销项税额认证凭证是用于记录和认证销项税额的凭证。销项税额认证凭证的科目主要包括应交税金-销项税额、应交税金-销项税额转出和应交税金-销项税额转出税额。

3. 增值税结转凭证

增值税结转凭证是用于记录和结转增值税的凭证。增值税结转凭证的科目主要包括应交税金-应纳税额、应交税金-应退税额和应交税金-结转税额。

五、增值税的会计报表

增值税的会计报表主要包括增值税纳税申报表和增值税纳税申报表附表。

1. 增值税纳税申报表

增值税纳税申报表是企业向税务部门申报增值税的报表。它主要包括销售额、进项税额、销项税额、应纳税额和应退税额等内容。

2. 增值税纳税申报表附表

增值税纳税申报表附表是增值税纳税申报表的附表,用于补充和说明增值税的相关信息。它主要包括进项税额认证明细表、销项税额认证明细表和增值税结转明细表等内容。 六、增值税的会计处理案例

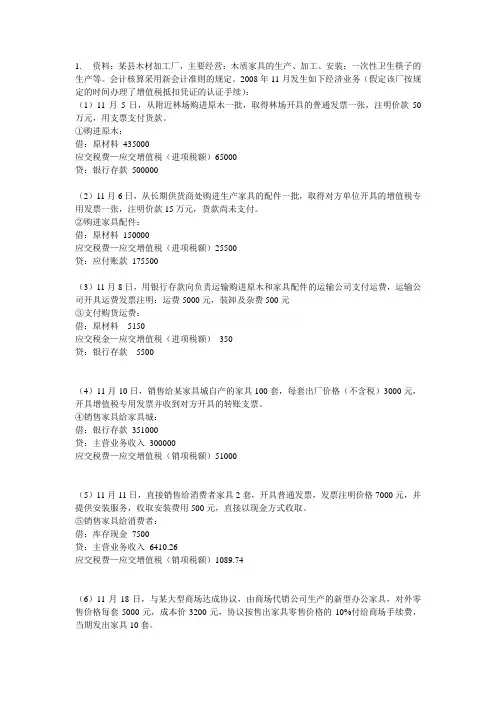

以某企业为例,假设该企业在某月份的增值税计算情况如下:

销售额:100,000元

进项税额:20,000元

销项税额:15,000元

税率:13%

根据以上数据,该企业的增值税会计处理如下:

进项税额的认证:

借:应交税金-进项税额 20,000元

贷:应交税金-进项税额转出 20,000元

销项税额的认证:

借:应交税金-销项税额 15,000元

贷:应交税金-销项税额转出 15,000元

增值税的结转:

借:应交税金-应纳税额 8,000元

贷:应交税金-应退税额 7,000元

贷:应交税金-结转税额 1,000元

以上是增值税会计处理的详解,希望对您有所帮助。增值税的会计处理是企业财务管理中的重要环节,正确处理增值税的会计事项对企业的财务状况和税务合规性具有重要意义。