成本会计习题练习产品成本计算的品种法

- 格式:docx

- 大小:16.96 KB

- 文档页数:6

【品种法练习题】香梅厂设有一个基本生产车间,大量生产甲、乙两种产品,其生产工艺过程属于单步骤生产。

根据生产特点和管理要求,确定采用品种法计算产品成本,设有原材料、燃料和动力、直接人工和制造费用四个成本项目。

该企业另设机修车间和运输部门两个辅助生产单位,为基本生产车间和管理部门提供劳务。

该厂20××年10月有关成本计算资料如下:1. 各种生产费用的分配方法(1)原材料费用按各种产品分配。

本月两种产品当月完工产量的比例进行分配。

(2)燃料和动力费用按产品当月完工产量的比例分配。

(3)职工薪酬按生产工时比例分配。

(4)辅助生产费用采用直接分配法分配。

(5)制造费用按生产工时比例分配。

(6)月末完工产品和在产品按约当产量比例法分配。

2. 20××年10月产量资料本月入库产品产量如下:甲产品5000kg,乙产品3600kg。

月末在产品产量为:甲产品1600kg,乙产品900kg。

甲产品月末在产品的完工程度为50%,乙产品月末在产品的完工程度为60%,甲产品本月实际生产工时为8800小时,乙产品为8000小时。

3. 月初在产品成本资料表1 月初在产品成本资料单位:元4. 该厂10月份发生的生产费用资料(1)材料费用:根据领退料凭证,汇总本月发出原材料,共计198700元,见表2。

原材料在生产开始时一次投入。

请完成相关计算、编制分配表和编制会计分录。

表2 发料凭证汇总表20××年10月单位:元表3 原材料费用分配表20××年10月单位:元(2)煤气费、电费:月末,根据煤气表、电表和单位煤气价格、单位电价,本月应付外部煤气费14000元,由甲产品和乙产品共同承担;电费29080元,其中甲产品、乙产品生产动力用电24500元,机修车间耗电1300元,运输车间耗电1080元,生产车间照明用电1350元,管理部门照明用电850元。

请完成相关计算、编制分配表和编制会计分录(注:款项尚未支付)。

【品种法练习题】香梅厂设有一个基本生产车间,大批生产甲、乙两种产品,其生产工艺过程属于单步骤生产。

依据生产特色和管理要求,确立采纳品种法计算产品成本,设有原资料、燃料和动力、直接人工和制造花费四个成本项目。

该公司另设机修车间和运输部门两个协助生产单位,为基本生产车间和管理部门供给劳务。

该厂 20××年 10 月有关成本计算资料以下:1.各样生产花费的分派方法(1)原资料花费按各样产品分派。

本月两种产品当月竣工产量的比率进行分派。

(2)燃料和动力花费按产品当月竣工产量的比率分派。

(3)员工薪酬按生产工时比率分派。

(4)协助生产花费采纳直接分派法分派。

(5)制造花费按生产工时比率分派。

(6)月底竣工产品和在产品按约当产量比率法分派。

2.20××年 10 月产量资料本月入库产品产量以下:甲产品5000kg,乙产品3600kg。

月底在产品产量为:甲产品1600kg,乙产品900kg。

甲产品月底在产品的竣工程度为50%,乙产品月底在产品的竣工程度为 60%,甲产品本月实质生产工时为 8800 小时,乙产品为 8000 小时。

3.月初在产品成本资料表 1月初在产品成本资料单位:元产品名称直接资料燃料和动力直接人工制造花费合计甲产品30810123707556.8719657932.8乙产品24700405265102874381364.该厂 10 月份发生的生产花费资料(1)资料花费:依据领退料凭据,汇总本月发出原资料,合计198700 元,见表2。

原资料在生产开始时一次投入。

请达成有关计算、编制分派表和编制会计分录。

表 2发料凭据汇总表20××年 10 月单位:元主要资料辅料包装维修领料部门和用途用合计A 资料B 资料C 资料D 资料E 资料物备件基本生产车间——甲产品耗用40 00010000100004000010007000108000——乙产品耗用 200008000900020000800 7600 65400 两种产品共同耗用 1610016100基本车间一般耗用 4000 4000 机修车间耗用 2000 2000 运输部门耗用24002400 厂部管理部门耗用800800合计 60000 18000 19000 600001800315008400 198700表 3 原资料花费分派表20××年 10 月 单位:元直接分派计入应借科目计入定 额合计金额分派率分派金额耗费量甲产品基本生产 乙产品成本小计 制造花费 基本生产车间协助生产 机修车间成本运输部门管理花费合计(2) 煤气费、电费:月底,依据煤气表、电表和单位煤气价钱、单位电价,本月对付外面煤气费 14000元,由甲产品和乙产品共同肩负;电费 29080元,此中甲产品、乙产品生产动力用电 24500 元,机修车间耗电 1300 元,运输车间耗电 1080 元,生产车间照明用电 1350 元,管理部门照明用电 850 元。

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日 ② 转 财 务 科② 转 财 务 科主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单部门:机修车间 20××年3月11日主管:领料人:许围审核:发料人:张辉②转财务科②转财务科②转财务科②转财务科②转财务科表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12 社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福② 转 财 务 科表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏盘点:谢刚表4-19 定额消耗量、工时记录主管: 审核: 记录员:杭天3.实训要求: (1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表; (3)根据编制的费用分配表作编制相应的记账凭证;② 转 财 务 科(4)根据记账凭证登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制记账凭证;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

七、实训题(一)品种法实训 1.实训目的:练习产品成本计算的品种法。

2.实训资料:甜甜食品厂是一家小型企业,主营饼干的生产与销售业务。

该厂的基本生产车间是饼干车间,大量生产蛋元饼干和曲奇饼干两种产品,采用封闭式的流水线生产,饼干的主要原料为面粉、植物油、鸡蛋、食糖等。

还设有一个机修车间,为企业提供各种修理劳务。

该企业的原材料根据生产需要领用,并在领用后一次投入(车间内期初期末均无材料余额),领用的鸡蛋按定额消耗比例分配,其定额为百公斤蛋元饼干消耗10公斤鸡蛋,百公斤曲奇饼干消耗鸡蛋5公斤。

其他原材料60%用于蛋元饼干生产,40%用于曲奇饼干的生产。

饼干车间工人的薪酬和制造费用按生产工时比例分配,机修车间费用按修理工时比例分配。

两种饼干均采用约当产量法计算完工产品成本和月末在产品成本。

企业发生的费用均用转账支票支付。

甜甜食品厂20××年3月有关经济业务的原始凭证和相关资料如下: (1)上月末的相关资料如表4-1、4-2所示:表4-1 生产车间月末在产品盘存单车间:饼干车间 20××年 2月 28 日 第1联主管: 审核: 保管:张鹏 盘点:谢刚表4-2 月末在产品成本20××年2 月 28 日(2)本月的相关资料如表4-3至4-19所示:表4-3 领料汇总表部门:饼干车间 20××年 3 月 31 日主管: 领料人:许围 审核: 发料人:张辉表4-4 领料汇总表部门:饼干车间 20××年3 月 31 日② 转 财 务 科② 转 财 务 科主管:领料人:许围审核:发料人:张辉表4-5 领料汇总表部门:饼干车间20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-6 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-7 领料汇总表部门:饼干车间 20××年 3 月 31 日主管:领料人:许围审核:发料人:张辉表4-8 领料汇总表部门:饼干车间 20××年 3月 31 日主管:领料人:许围审核:发料人:张辉表4-9 领料单②转财务科②转财务科②转财务科②转财务科部门:机修车间 20××年3月11日主管: 领料人:许围 审核: 发料人:张辉 表4-10 领料单部门:机修车间 20××年3月1 日主管: 领料人:许围 审核: 发料人:张辉 表4-11 工资结算汇总表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福 表4-12 社保费用计提表20××年3月31日 单位:元会计主管: 审核: 制表:郭全福表4-13 固定资产折旧计算表20×× 年3月 单位:元② 转 财 务 科② 转 财 务 科会计主管: 审核: 制表:郭全福表4-14 外购动力费用分配表供电单位:市电力公司 20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-15 待摊费用分摊表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-16办公费用及其他费用分配表20××年3月 单位:元会计主管: 审核: 制表:郭全福表4-17 产品成本入库单交库单位: 饼干车间 20×× 年3月29日 编号:车间送库(盖章)杭天 检验(盖章) 仓库经收(盖章)王易 表4-18生产车间月末在产品盘存单车间:饼干车间 20××年3月 31 日 第1联 主管: 审核: 保管:张鹏 盘点:谢刚表4-19 定额消耗量、工时记录② 转 财 务 科主管:审核:记录员:杭天3.实训要求:(1)开设蛋元饼干和曲奇饼干的基本生产成本明细账、机修车间的辅助生产成本明细账和饼干车间的制造费用明细账;(2)对所给资料进行审核、整理与分析,编制各种费用分配表;(3)根据编制的费用分配表作编制相应的记账凭证;(4)根据记账凭证登记开设的产品生产成本费用明细账;(5)对归集的辅助生产费用和制造费用按要求进行分配,并编制记账凭证;(6)根据归集的生产费用在完工产品与月末在产品进行分配,计算蛋元饼干和曲奇饼干的总成本和单位成本。

成本会计习题(第六章)习题一一、目的练习产品成本计算的品种法二、资料大鹭工厂第二生产车间生产A、B两种产品,原材料在生产开始时一次投入,成本计算采用品种法。

A、B两种产品共同耗用的甲原材料按定额消耗量比例进行分配;直接人工费用和制造费用按实际工时比例分配。

1.A产品期初在产品成本为∶原材料13200元,直接人工4600元,制造费用1200元。

B产品无期初在产品成本。

2.原材料费用、直接人工和制造费用分配资料如下∶A产品甲原材料定额消耗量4000千克,B产品为2500千克。

甲原材料的实际成本为66300元。

A产品实际工时为26000小时,B产品为16000小时,直接人工总额为16800元、制造费用总额为6300元。

3.A产品完工产品和在产品的费用按产量和约当产量比例分配,该产品本月完工2100千克,期末在产品1500千克(完工程度60%)。

B产品完工产量1000千克,无期末在产品。

三、要求1.编制材料费用及职工薪酬费用、制造费用分配表。

将分配表中有关资料登入A、B 产品成本明细帐,计算完工产品总成本及单位成本。

2.编制产品入库的会计分录。

习题二一、目的练习产品成本计算的简化分批法。

二、资料1.小鹭工厂3、4月份投产的批号、产品名称、投产批量和完工产量及投产日期、完工日期、订货单位,均在“产品成本计算单”中填明。

#302批产品的原材料在生产开始时一次投入,期完工4件的工时为14800小时,在产品8件的工时为9600小时。

3. 3月份该厂全部在产品的直接人工为11000元,制造费用为42000元。

4月份该厂发生的直接人工为13000元,制造费用为54000元。

4.有关产品生产成本明细帐及产品成本计算单,如下表所示。

生产成本明细帐产品成本计算单产品批号:#301 产品名称:甲产品投产日期:20××年3月5日订货单位:蓝天工厂产品批量∶10件完工日期:20××年4月30日产品成本计算单产品批号:#302 产品名称:乙产品投产日期:20××年3月15日订货单位:白云工厂产品批量∶12件完工日期:20××年4月30日完工件数:4件产品成本计算单产品批号:#303 产品名称:丙产品投产日期:20××年3月25日订货单位:宇宙工厂产品批量∶8件完工日期:三、要求∶ 1.根据上述资料,采用简化的分批法填写表格,计算完工产品总成本及单位成本。

成本计算的品种法作业题1某企业下设一个基本生产车间和一个辅助生产车间。

基本生产车间生产甲、乙两种产品,采用品种法计算成本。

基本生产成本明细账设置“直接材料”、“直接人工”和“制造费用”三个成本项目。

辅助生产车间的制造费用不通过“制造费用”的账户进行核算。

(1)200×年10月份发生的经济业务如下:①基本生产车间领料50000元,其中:直接用于甲产品的A材料10000元,直接用于乙产品的B材料15000元,甲、乙产品共同耗用C材料20000元(按甲乙产品的定额消耗量比例进行分配,甲产品的定额消耗量为4000千克,乙产品的定额消耗量为1000千克),车间耗用的消耗性D材料5000元;辅助生产车间领D材料6000元;②基本生产车间本月报废周转材料一批,实际成本为2000元,残料入库,计价100元,采用五五摊销法进行核算。

③基本生产车间的工人工资20000元(按甲、乙产品耗用的生产工时比例进行分配,甲产品的生产工时为6000小时,乙产品的生产工时为2000小时)管理人员工资4000元;辅助生产车间的工人工资6000元,管理人员工资1500元;共计31500元。

按照工资费用的14%计提职工福利费。

④基本生产车间月初在用固定资产原值100000元,月末在用固定资产原值120000元;辅助生产车间月初、月末在用固定资产原值均为40000元;按月折旧率1%计提折旧。

⑤基本生产车间发生其他费用支出4540元;辅助生产车间发生其他费用支出3050元;共计7590元,均通过银行转账结算。

(2)辅助生产车间(机修车间)提供劳务9000小时,其中:为基本生产车间提供8000小时,为企业管理部门提供1000小时,辅助生产费用按工时比例进行分配。

基本生产车间的制造费用按生产工时比例在甲、乙产品之间进行分配。

(3)甲产品的原材料在生产开始一次投入,生产费用采用约当产量比例法进行分配。

甲产品本月完工产成品1000件,月末在产品400件,完工率为40%。

<<成本会计>>练习七资料:某企业设有一个基本车间和供电、锅炉两个辅助车间,大量生产甲、乙两种产品,根据生产特点和管理要求,采用品种法计算产品成本。

有关成本计算资料如下: 1、 月初在产品成本甲产品月初在产品成本为40000元,其中直接材料20000元,直接人工12000元,制造费用8000元;乙产品无月初在产品成本。

2、 本月生产数量甲产品本月实际生产工时40500小时,本月完工800件,月末在产品400件,在产品原材料已全部投入,加工程度为50%。

乙产品本月实际生产工时为27000小时,本月完工500件,月末无在产品。

供电车间本月供电306000度,其中锅炉车间30000度,产品生产200000度、基本生产车间一般消耗10000度,厂部管理部门消耗66000度锅炉车间本月供气14500立方米,其中供电车间1000立方米,基本生产车间10000立方米,厂部管理部门3500立方米。

3、本月发生生产费用(1)本月发出材料汇总表如下 发出材料汇总表 材料类别:原材料 ××××年×月 单工资及福利汇总表 (3)本月应提折旧费49000元,其中基本生产车间30000元,供电车间6000元,锅炉车间5000元,厂部管理部门8000元。

(4)本月以银行存款支付相关费用(修理费)5000元,其中基本生产车间2000元,供电车间1200元,锅炉车间800元,厂部管理部门1000元。

(5)本月以现金支付的费用为6000元,其中基本生产车间办公费1400元、供电车间办公费400元、锅炉车间办公费200元、修理费800元,厂部管理部门办公费600元、差旅费2600元。

(6)本月以银行存款支付的费用为71000元,其中,基本生产队车间水费2000元、办公费1000元,供电车间外购电力和水费40000元,锅炉车间水费20000元,办公费800元、修理费1200元,厂部管理部门办公费1800元、差旅费4000元、招待费200元。

成本会计习题八1、某厂设有一个基本生产车间和供电、机修两个辅助生产车间,大量生产甲、乙两种产品。

甲、乙两种产品属于单步骤生产,根据生产特点和管理要求,甲、乙两种产品采用品种法计算产品成本。

该企业“生产成本”总账下设“基本生产成本”和“辅助生产成本”两个二级账,“基本生产成本”二级账分甲、乙产品设置成本计算单,“辅助生产成本”二级账分设供电车间和机修车间明细账。

“制造费用”核算基本生产车间发生的间接费用,本例题中供电和机修车间由于提供产品或服务单一,发生的间接费用直接记入“辅助生产成本”所属明细账。

成本计算单下设“直接材料”、“直接人工”和“制造费用”三个成本项目。

本月有关成本计算资料如下:(1)月初在产品成本。

甲、乙两种产品的月初在产品成本已分别记入各该产品成本计算单(见表1—8、1—9)。

(2)本月生产数量。

甲产品本月完工500件,月末在产品100件,实际生产工时100000小时;乙产品本月完工200件,月末在产品40件,实际生产工时50000小时。

甲、乙两种产品的原材料都在生产开始时一次投入,加工费用发生比较均衡,月末在产品完工程度均为50%。

(3)本月发生生产费用。

①本月发出材料汇总表见表1—1。

表1—1 发出材料汇总表单位:元生产甲乙两种产品共同耗用的材料按甲、乙两种产品直接耗用原材料的比例分配。

②本月工资结算汇总表及职工福利费用计算表(简化格式)见表1—2。

表1—2 工资及福利费汇总表单位:元③本月以现金支付的费用为2500元,其中基本生产车间办公费250元,市内交通费65元;供电车间市内交通费145元;机修车间外部加工费480元;厂部管理部门办公费1360元,材料市内运输费200元。

④本月以银行存款支付的费用为14700元,其中基本生产车间办公费1000元,水费2000元,差旅费1400元,设计制图费2600元;供电车间水费500元,外部修理费1800元;机修车间办公费400元;厂部管理部门办公费3000元,水费1200元,招待费200元,市话费600元。

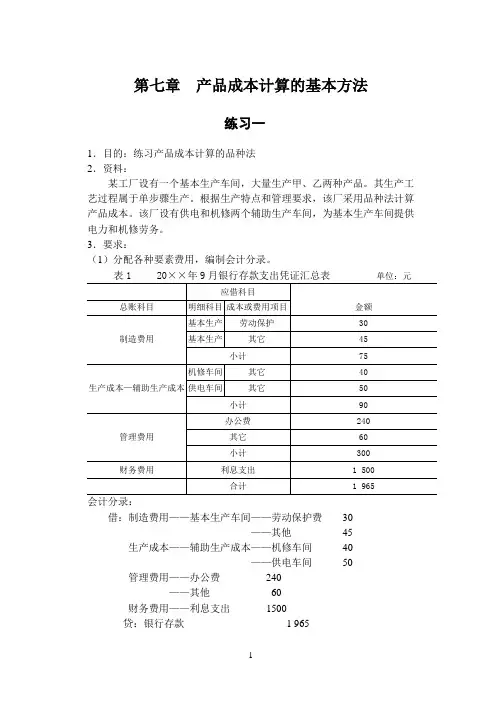

第七章产品成本计算的基本方法练习一1.目的:练习产品成本计算的品种法2.资料:某工厂设有一个基本生产车间,大量生产甲、乙两种产品。

其生产工艺过程属于单步骤生产。

根据生产特点和管理要求,该厂采用品种法计算产品成本。

该厂设有供电和机修两个辅助生产车间,为基本生产车间提供电力和机修劳务。

3.要求:(1)分配各种要素费用,编制会计分录。

单位:元会计分录:借:制造费用——基本生产车间——劳动保护费30——其他45生产成本——辅助生产成本——机修车间40——供电车间50管理费用——办公费240——其他60财务费用——利息支出1500贷:银行存款 1 965表2 材料费用分配表20 ××年9月单位:元会计分录:借:生产成本——基本生产成本——甲——直接材料16 800乙——直接材料14 600辅助生产成本——机修车间192供电车间260 制造费用——基本生产车间——消耗材料680——劳动保护440管理费用——消耗材料600生产成本——废品损失380贷:原材料——原料及主要材料29 880——辅助材料 3 792——其他材料28020××年9月单位:元3借:生产成本——基本生产成本——甲——直接人工6300乙——直接人工5040废品损失——乙1260辅助生产成本——机修车间945——供电车间1575 制造费用——基本生产车间1890管理费用3150贷:应付职工薪酬20160表4 折旧和大修理费用分配表 20××年9月 单位:元(注:辅助车间不设“制造费用”科目)会计分录:借:制造费用——基本生产车间 5720生产成本——辅助生产成本——机修 260 ——供电 520 管理费用 3120 贷:累计折旧7400 银行存款/其他应付款 2220(2)根据在产品和原材料盘存表及其他有关资料,核算在产品和原材料的盘盈盘亏。

① 乙产品的在产品盘亏和毁损20件,按定额成本计价;在产品的单件材料费用定额为60元;盘亏在产品的定额工时共为200小时。

第八章产品成本计算的品种法一、简答题(要点)1.品种法的特点是:(1)以产品品种作为成本计算对象。

(2)定期按月计算产品成本。

(3)月末如果没有在产品,或者在产品数量很少,占有生产费用数额不大,按照重要性原则,可以不计算在产品成本。

如果月末有在产品,而且数量较多,占用生产费用也较大,就需要将所归集的生产费用,采用适当的分配方法,在完工产品和月末在产品之间进行分配。

品种法的适用范围是:主要适用于大量、大批、单步骤生产企业,如发电厂、铸造厂、自来水厂、采掘企业等。

但是在大量、大批、多步骤生产企业中,如果管理上不要求按步骤计算成本,也可采用品种法,如卷烟厂、印染厂、水泥厂、造纸厂等。

2.品种法的成本计算程序是:(1)按产品品种分别设置生产成本明细账、成本计算单,并按成本项目设置专栏用以归集生产费用和计算成本。

(2)按要素费用,待摊、预提费用,辅助生产费用,制造费用,废品损失费用的顺序,编制各种生产费用分配表,将生产费用在各成本核算对象之间进行分配。

(3)月末,计算完工产品总成本、单位成本以及在产品成本。

二、判断题1.╳2.╳3.╳4.╳5.√三、单项选择题1.B2.A3.A四、多项选择题1. ABC2.AB3.ABCD五、实务题(一)开设A、B产品基本生产成本明细账,供电车间、机修车间辅助生产成本明细账,基本生产车间制造费用明细账,如表11、表12、表5、表6、表9所示。

(二)编制各项费用分配表,分配各项费用,编制会计分录,登记各种明细账。

1.按生铁和一般消耗材料的用途编制材料费用分配表,如表1所示。

表1材料费用分配根据表1材料费用分配表,编制会计分录如下:借:基本生产成本——A产品 36 000——B产品 30 000制造费用——物料消耗 1 500辅助生产成本——供电车间 300——机修车间 1 200管理费用 1 000贷:原材料——生铁 66 000——一般消耗材料 4 000 2.按燃料原煤的用途编制燃料费用分配表,如表2所示。

产品成本计算的品种法练习题Revised by Liu Jing on January 12, 2021产品成本计算的品种法练习题[一] ( 9 – 1 ) 练习产品成本计算的品种法1.资料∶某企业生产A、B两种产品,成本计算采用品种法。

共同耗用的甲材料按定额消耗量比例进行分配;直接人工和制造费用按实际工时比例分配。

19XX年10月有关资料如下∶A产品期初在产品成本∶直接材料2500元、直接人工1800元、制造费用1440元B产品期初在产品成本∶直接材料 0元、直接人工 0元、制造费用 0 元原材料费用分配表直接人工、制造费用分配表A产品系一次投料逐步加工,完工产品和期末在产品之间的费用按产量和约当产量比例分配。

本月完工1250件,期末在产品250件( 施工程度60 % )。

B产品完工产量1 000件;期末无在产品。

2.要求 (1) 编制原材料、直接人工和制造费用分配表;(2) 编制A、B两产品成本计算单计算产品成本;(3) 编制产品入库的会计分录。

产品成本计算单产品名称∶A产品产品成本计算单产品名称∶B产品[二] ( 9 – 2 ) 练习产品成本计算的品种法1. 资料∶某工厂设有一个基本生产车间,生产A产品一种产品,采用品种法计算产品成本,期末没有在产品,有关成本资料和明细帐见图表。

2.要求∶登记明细帐并计算产品成本,并说明产品成本计算程序。

基本生产车间制造费用明细帐A产品成本明细帐完工产量5000件[三]( 9 – 3 ) 练习产品成本计算的品种法1. 资料∶某工厂设有两个基本生产车间。

第一基本生产车间生产甲、乙两种产品。

第二基本生产车间生产丙产品。

采用品种法计算产品成本。

制造费用按生产工时比例分配记入产品成本。

月末按定额成本计价法确定期末在产品成本,已列入产品成本明细帐,有关成本计算资料和明细帐见图表。

2.要求∶(1) 根据有关资料归集、分配费用,计算产品成本;(2) 根据有关资料编制归集分配费用、结转产成品成本的会计分录。

一、企业基本情况某厂为大量大批单步骤生产的企业,根据该厂的生产特点和管理要求,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,设有一个辅助生产车间——供电车间,为全厂提供电力,并且辅助生产车间不单独核算制造费用。

该企业不单独核算废品损失,产品成本包括“直接材料”、“直接人工”和“制造费用”三个成本项目。

二、该厂09年10月有关产品成本核算资料1、产量资料甲、乙产品的产量资料表1 2009年10月单位:件2、月初在产品成本甲、乙产品的月初在产品成本表2 2009年10月单位:元三、该厂本月发生的生产费用资料1、生产甲产品直接耗用材料48 800元,生产乙产品直接耗用材料78 560元,生产甲、乙产品共同耗用材料20 000元;供电车间耗用材料5 000元,基本生产车间耗用消耗性材料6000元。

甲、乙两种产品共同消耗的材料按材料定额耗用量为标准进行分配,其中:甲产品材料定额耗用量为19 200公斤,乙产品材料定额耗用量为30 800公斤。

2、该厂本月基本生产车间生产工人工资84 000元,供电车间工人工资5 800元,基本生产车间管理人员工资8 800元。

生产工人工资按产品生产工时分配,本月甲产品实际耗用的生产工时为3 300小时,乙产品实际耗用的生产工时为2 700小时。

3、福利费按工资总额的14%计提。

4、本月折旧费分别为:基本生产车间8 020元,供电车间1 008元,企业管理部门3 322元,合计12 350元。

5、本月应摊销低值易耗品4 800元,其中:基本生产车间摊销3 600元,供电车间摊销1 200元。

本月应摊销报刊杂志费2 000元,其中:基本生产车间800元,供电车间200元,企业管理部门1 000元。

6、本月以银行存款支付的其他费用汇总见表3。

其他费用发生情况表3 2009年10月单位:元7、本月供电车间提供电力2 000千瓦,其中为甲产品提供电力800千瓦,为乙产品提供电力500千瓦,为基本生产车间一般消耗提供电力400千瓦,为行政管理部门提供电力100千瓦,为供电车间提供电力200千瓦。

成本会计习题(8)练习产品成本计算的品种法产品成本计算的品种法(8)资料:湘沙工厂设有一个基本生产车间,大量生产A、B两种产品,还设有供电、机修两个辅助生产车间,该厂实行一级成本核算,由厂部财会部门集中按产品品种计算成本。

有关资料如下:1 、月初在产品成本产品名称直接材料直接人工制造费用合计A 产品13125 2065 3400 18680B 产品11780 1430 2740 159502 、产量、工时产品名称本月完工产品期末在产品本月实际工时A 产品200 件60 件80000 小时B 产品80 件30 件40000 小时3 、各项费用分配方法(1)A、B两产品共同耗用的原材料费用按各产品直接耗用材料比例进行分配。

(2)基本生产车间生产工人工资及提取的福利费按A、B两产品本月实际生产工时分配。

(3)辅助生产费用按计划成本分配,每度电计划成本为 1 元,机修车间每小时计划成本为4 元,成本差异全部由管理费用列支。

辅助生产车间的生产量与各车间耗用量如下:受益车间、部门电(度)修理(小时)供电车间400机修车间2000基本车间A、B产品耗用3960基本车间一般耗用5240 2800企业管理部门4800 1800合计16000 5000(A、B产品生产共同耗电按产品实际工时分配)(4)制造费用按A、B 产品实际工时分配。

(5)月末在产品按约当产量法计算,A、B两产品原材料均系生产开始时一次投入,月末在产品完工程度均按50%计算。

(6)辅助生产车间的间接费用不通过“制造费用”账户核算。

4 、本期生产费用发生情况如下:(1)根据本月份现金付款凭证,汇总各部门发生的生产费用如下:单位:元车间、部门邮电费市内交通费运输费外部加工费修理费合计基本生产车间150 65 215供电车间128 128机修车间180 200 380企业管理部门180 280 200 660合计330 473 380 200 1383会计分录:(2)根据本月份银行存款付款凭证汇总各部门发生的生产费用如下:单位:元车间、部门办公费水费运输费业务招待费排污费审计费合计基本生产车间896 1420 1210 2404 412 6342供电车间322 2120 2442机修车间517 517企业管理部门2945 417 1260 751 5373合计4680 1837 1210 5784 412 751 14674会计分录:(3)根据本月份工资结算汇总表,汇总各车间、部门工资及其他薪酬费用如下:单位:元车间、部门工资职工工会职工教社会住房合计福利经费育经费保险公积金10% 2% 1.5% 30% 6%基本车间产品生产工人14400基本车间管理人员1200供电车间7850机修车间6750企业管理部门3400合计33600生产工人工资、其他薪酬费用分配表单位:元产品名称生产工分配率分配额分配金时工资其他薪酬费用工资其他薪酬费用额合计A产品B产品合计会计分录:(4)各车间、部门计提的折旧费如下:单位:元车间、部门折旧额基本生产车间11655供电车间840机修车间7337企业管理部门1680合计21512会计分录:(5)根据发料凭证汇总表,汇总各部门耗用材料如下:单位:元车间、部门生产消耗一般消耗修理消耗合计A产品耗用44800 44800B产品耗用35200 35200A、B 产品耗用33600 33600基本生产车间2100 2100供电车间1006 1006机修车间1175 1175企业管理部门1804 1804合计113600 4910 1175 119685直接材料费用分配表单位:元产品名称直接计入分配计入小计A 产品B 产品合计会计分录:(6)本月应摊销的费用单位:元车间、部门应摊销的待摊费用应摊销的长期待摊费用基本生产车间460供电车间180机修车间200企业管理部门420 1200合计1260 1200会计分录:辅助生产费用分配表(计划成本分配法)按计划成本分配成本差异对外分项目分配配金额分配电费分配修理费合计数量金额数量金额供电机修待分配费用劳务供应总量计划单位成本受供电车间益机修车间对车间产品生象产车间一般消耗厂部管理部门合计产品生产用电分配表单位:元产品名称生产工时分配率分配金额A 产品B 产品合计会计分录:制造费用分配表单位:元产品名称生产工时分配率分配金额A 产品B 产品合计会计分录:生产成本——辅助生产成本——供电生产成本——辅助生产成本——机修制造费用基本生产成本—A 产品基本生产成本—B产品完工:200 件 A 产品成本计算单单位:元期末在产品:60 件摘要直接材料燃料与动力直接人工制造费用合计月初在产品成本本月发生费用合计约当产量转出完工产品成本单位成本月末在产品成本完工:80 件 B 产品成本计算单单位:元期末在产品:30 件摘要直接材燃料与动力直接人工制造费用合计料月初在产品成本本月发生费用合计约当产量转出完工产品成本单位成本月末在产品成本会计分录:。

成本会计习题(9)练习产品成本计算的品种法和分批法答案练习产品成本计算的分批法答案一、答案(1)甲产品成本明细账,如表所示:产品批号:9414 投产日期:5月产品名称:甲批量:10台完工日期 :5月完工6台工资及福制造费月日摘要原材料合计利费用本月生5 31 3360 2350 2800 8510产费用完工产5 31 2016 1762(50 2100 5878(50品成本完工产品单位5 31 336 293(75 210 979(75成本(6台)月末生5 31 1344 587(50 700 2631(50产费用表内数字计算:完工产品原材料费用=3360?(6+4)×6=2016(元)月末在产品原材料费用=3360?(6+4)×4=1344(元)在产品约当产量=4×50%=2(台)完工产品工资及福利费=2350?(6+2)×6=1762。

5(元) 月末在产品工资及福利费=2350?(6+2)×2=587。

50(元) 完工产品制造费用=2800?(6+2)×6=2100(元)月末在产品制造费用=2800?(6+2)×2=700(元)(2)乙产品成本明细账,如下表所示:产品批号:9415 投产日期:5月产品名称:乙批量:10台完工日期:5月完工2台月日摘要原材料工资及制造费合计福利费用5 31 本月生产费用 4600 3050 1980 96305 31 单台计划成本 460 350 240 1050完工2台产品5 31 920 700 480 2100计划成本月末在产品费5 31 3680 2350 1500 7530用二、答案(1)基本生产成本二级账,如下所示:原材工资及制造月日摘要工时合计料福利费费用生产费用累9 30 68880 47040 18816 28224 115920计数累计间接费9 30 0(4 0(6用分配率完工产品成9 30 32400 23020 9208 13812 55420本9 30 余额 36480 24020 9608 14412 60500二级账中数字计算:工资及福利费累计分配率=18816?47040=0。

一、单选题1、品种法的特点是()。

A、分批计算产品成本B、分步计算产品成本C、既分批计算又分步计算D、按照产品品种计算成本正确答案:D2、大批大量、单步骤生产按下列成本计算对象计算成本()。

A、产品品种B、产品批别C、产品类别D、完工产品正确答案:A3、计算产品成本品种法的成本计算期是()。

A、月份B、季度C、年度D、产品的生产周期正确答案:A4、下列生产类型中必须采用品种法计算产品成本的是()。

A、多步骤生产B、单步骤生产C、大批大量生产D、单件小批生产正确答案:B5、以下最基本的成本计算方法是()。

A、品种法B、分批法C、分步法D、分类法正确答案:A二、多选题1、产品成本计算品种法的适用范围是()。

A、单步骤生产B、管理上不要求分步骤计算成本的多步骤生产C、大量生产D、大批生产正确答案:A、B、C、D2、下列适用品种法计算产品成本的企业有()。

A、发电企业B、供水企业C、采掘企业D、面粉企业正确答案:A、B、C、D3、下列适用品种法计算产品成本的企业有()。

A、小型水泥厂B、小型化肥厂C、砖瓦厂D、糖果厂正确答案:A、B、C、D三、判断题1、大量大批的多步骤生产企业,如果管理上不要求按生产步骤计算产品成本,也可以采用品种法计算产品成本。

()正确答案:√2、无论哪个工业企业,无论生产类型怎样,也不论管理要求如何,最终都必须按照产品品种计算出产品成本,因而品种法是基本方法中的最基本方法。

()正确答案:√3、采用品种法计算产品成本时,必须定期在月末将生产费用在完工产品与在产品之间进行分配。

()正确答案:×4、在采用品种法计算产品成本的企业或车间,若只生产一种产品,成本计算对象就是这种产品。

()正确答案:√5、品种法按月定期计算产品的成本。

()正确答案:√。

9品种法练习题习题一、1、目的:练习产品成本计算的品种法。

2、资料:富通公司是大量大批单步骤生产的企业,企业只设有一个基本生产车间,没有辅助生产车间,生产A 、B 两种产品,产品只经过一个生产步骤加工完成。

8月份有关产量、发生的生产成本等资料 如表9.16、表9.17所示。

表9.16产量资料表9.17期初在产品成本资料分配率=200000.00+(100+10+100+10X50%)=930.23(元/件) A 产品应负担材料费用=(100+10)X930.23=102325.30(元)B 产品应负担材料费用=200000.00-102325.30=97674.70(元) B 产品应负担人工费用=15000.00-6000.00=9000.00(元)借:生产成本一一A 产品6000.00——B 产品9000.00制造费用5000.00 管理费用8000.00贷:应付职工薪酬28000.003、其他费用的归集和分配产品水电费的分配率=20600.00+(2000+3000)=4.12(元/小时)A 产品应负担水电费用=2000X4.12=8240.00(元)B 产品应负担水电费用=20600.00-8240.00=12360.00(元)借:生产成本一一A 产品8240.00——B 产品12360.00制造费用一一折旧50000.00——办公费用500.00借:生产成本一一A 产品B 广品制造费用 管理费用 贷:原材料2、人工费用的归集和分配分配率=15000.00+(2000 A 产品应负担人工费用 102325.30 97674.70 3000.00 2000.00205000.00+3000)=3(元/小时)=2000X3=6000.00(元)——水电费用500.00管理费用一一折旧20000.00——办公费用1500.00——水电费用600.00贷:其他应付款——办公费用22600.00——水电费用1100.00累计折旧70000.004、制造费用的归集和分配制造费用发生总额=3000.00+5000.00+50000.00+500.00+500.00=59000.00(元)分配率=59000.00+(2000+3000)=11.80(元/小时)A产品应负担制造费用=2000X11.80=23600.00(元)B产品应负担制造费用=59000.00-23600.00=35400.00(元)借:生产成本一一A产品23600.00——B产品35400.00贷:制造费用59000.005、月末完工产品与在产品生产成本采用账表合一计算法:生产成本明细账完工产品:100件投料方式:一次投料在产品:10件在产品完工程度:50%产品名称:A产品单位:元生产成本明细账完工厂品:100件投料方式:陆续投料在产品:10件在产品完工程度:60%产品名B产品单位:元6、编制产品成本汇总表。