最新成本会计品种法及其案例讲课讲稿

- 格式:ppt

- 大小:401.00 KB

- 文档页数:7

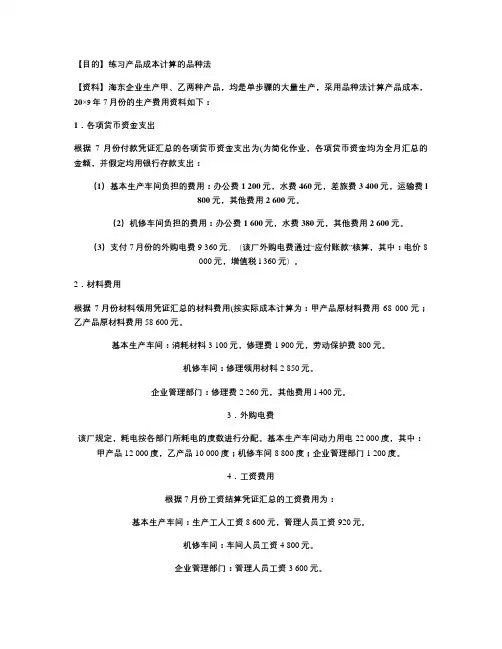

【目的】练习产品成本计算的品种法【资料】海东企业生产甲、乙两种产品,均是单步骤的大量生产,采用品种法计算产品成本,20×9年7月份的生产费用资料如下:1.各项货币资金支出根据7月份付款凭证汇总的各项货币资金支出为(为简化作业,各项货币资金均为全月汇总的金额,并假定均用银行存款支出:(1)基本生产车间负担的费用:办公费1 200元,水费460元,差旅费3 400元,运输费l 800元,其他费用2 600元。

(2)机修车间负担的费用:办公费1 600元,水费380元,其他费用2 600元。

(3)支付7月份的外购电费9 360元。

(该厂外购电费通过“应付账款”核算,其中:电价8 000元,增值税l 360元)。

2.材料费用根据7月份材料领用凭证汇总的材料费用(按实际成本计算为:甲产品原材料费用68 000元;乙产品原材料费用58 600元。

基本生产车间:消耗材料3 100元,修理费1 900元,劳动保护费800元。

机修车间:修理领用材料2 850元。

企业管理部门:修理费2 260元,其他费用l 400元。

3.外购电费该厂规定,耗电按各部门所耗电的度数进行分配。

基本生产车间动力用电22 000度,其中:甲产品12 000度,乙产品10 000度;机修车间8 800度;企业管理部门1 200度。

4.工资费用根据7月份工资结算凭证汇总的工资费用为:基本生产车间:生产工人工资8 600元,管理人员工资920元。

机修车间:车间人员工资4 800元。

企业管理部门:管理人员工资3 600元。

该厂规定,基本生产车间生产工人工资在甲、乙两种产品之间按产品的实用工时比例分配。

实用工时为:甲产品9 000小时,乙产品8 200小时。

通过工资分配表分配,且职工福利费按工资额的14%计提。

5.折旧费用7月份应计提的折旧额:基本生产车间4 050元,机修车间2 280元,企业管理部门2 600元。

6.其他费用该厂在6月初支付下半年度报刊费1 200元,每月应摊销200元。

成本计算品种法课件 (一)一、成本计算品种法概述成本计算品种法是会计核算中一种重要的成本计算方法,其基本思想是按照不同的产品、服务或组织结构单位,将间接费用分摊到直接费用上,计算出每种产品、服务或组织结构单位的成本。

这种方法结合了活动成本法和部门成本法的优点,使成本计算更加精确,可靠。

二、成本计算品种法的应用范围成本计算品种法适用于多产品、多部门、多服务的企业或组织,因为这些单位的间接费用难以确定。

采用此方法可以将间接费用合理地分担到不同的产品、服务或组织结构单位上,减少交叉补贴,实现成本精确控制。

三、成本计算品种法的操作流程1、确定成本计算品种:根据企业或组织的生产或服务特点,将产品、部门或服务分类。

这些分类即成本计算品种。

每个成本计算品种都应该有明确的成本对象和成本基期。

2、确定成本计算基期:成本计算基期是指成本计算品种的时间范围。

成本计算基期和成本计算品种的选择应该考虑批量、周期、周期时间的性质。

在确定成本计算基期时需要注意,将要计算成本的原材料、工资、其他制造成本应该尽可能的稳定和一致。

3、计算间接费用:在成本计算品种的时间范围内,计算所有间接费用的总和。

这些费用可以是制造费用、销售费用和管理费用,但不包括直接费用。

4、确定分摊基础:根据不同成本计算品种的特点和需要,选择合适的分摊基础,一定要确保符合事实,避免出现虚报、漏报或重复报。

5、分摊间接费用:在制定分摊方案时,应该考虑不同成本计算品种的企业或机构内部的实际情况,如每个成本计算品种的工序、使用资产、人力资源、管理费用等因素,分摊出间接费用的比例。

一般采用通过拟定公式分摊出每种产品、服务或组织结构单位的贡献比例。

四、小结成本计算品种法是一种实用有效的成本计算方法,它将间接费用以合理的比例分配到不同产品、服务或组织结构上,更加精确地计算出每种产品、服务或组织结构单位的成本。

对于多产品、多部门、多服务的企业或组织,采用此方法可以实现成本的科学管理,减少交叉补贴,提高企业或组织的经济效益。