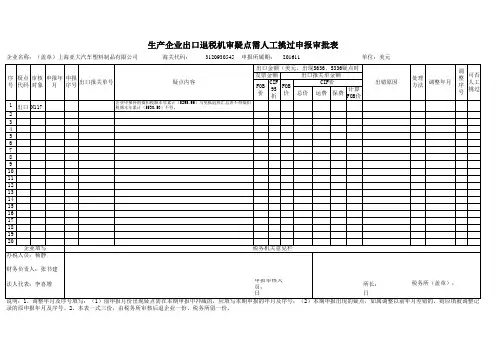

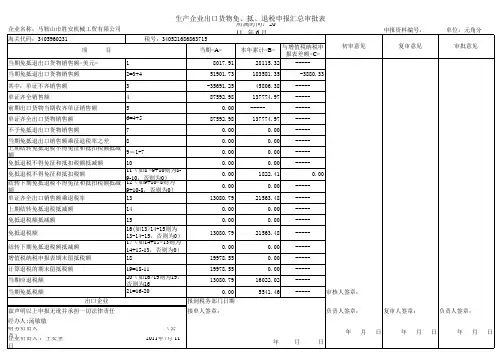

出口退税人工审核疑点处理审批表

- 格式:doc

- 大小:42.50 KB

- 文档页数:1

出口退税审核调整意见表出口退税是指国家为鼓励企业发展外贸业务,减轻企业经营负担的一种政策措施。

出口退税审核是对企业申请退税的资料进行审核,以确保企业符合退税政策的要求。

随着国际贸易的发展和外贸业务的增长,出口退税审核也面临了一些问题和挑战。

为了适应新的形势和发展要求,我们建议对出口退税审核进行一些调整,以提高审核效率和准确性。

下面是对出口退税审核调整的意见表。

1.加强信息管理和技术支持随着信息技术的发展,出口退税审核可以借助现代化技术手段,加强对企业资料的管理和审核。

建议建立一个完善的出口退税审核信息系统,用于企业资料的录入和管理。

该系统应该具备自动化处理、数据分析和风险预警等功能,以提高审核效率和准确性。

2.加大对企业的培训和指导力度为了确保企业能够正确申请退税,并提供真实、准确的资料,建议加大对企业的培训和指导力度。

可以通过开展培训班、举办研讨会等形式,向企业解释退税政策和审核要求,提高企业申请退税的操作水平。

3.完善退税申请材料的要求退税申请材料是审核的基础,要求企业提供真实、准确的资料。

建议完善退税申请材料的要求,明确要求企业提供与退税事项相关的资料,如出口销售合同、报关单据、购销发票等。

同时,要求企业提供有效的证明材料,以证明退税款项的用途和合法性。

4.加强内外部合作出口退税审核的整个过程涉及多个部门和环节,需要加强内外部合作,形成合力,共同打击退税申请中的违规行为。

建议加强税务部门与海关、外汇管理部门等部门之间的协作,共享信息,加强数据的对接和交换,以提高审核的准确性和效率。

5.建立评估机制,持续优化审核流程总之,出口退税审核调整是为了适应新的形势和发展要求,提高审核效率和准确性。

通过加强信息管理和技术支持、加大对企业的培训和指导力度、完善退税申请材料的要求、加强内外部合作、建立评估机制等措施,可以进一步提高出口退税审核的质量和效率。

希望能够得到相关部门的重视和支持,共同推进出口退税审核调整的工作。

出口退税新系统免退税申报常见疑点处理方法尊敬的纳税人:今日,小编为您介绍办理免退税申报时常见疑点处理方法。

一申报表存在空项错误(一)疑点内容:1.申报的《外贸企业出口退税出口明细申报表》(以下称《出口明细表》)中(XXX)项为空。

2.申报的《外贸企业出口退税进货明细申报表》(以下称《进货明细表》)中(XXX)项为空。

(二)产生原因:企业申报《出口明细表》、《进货明细表》中某些必录项为空。

(三)处理方法:根据税务机关的反馈信息,在对应项目录入正确数据后重新申报。

二申报表存在数据错误(一)疑点内容:1.申报的《出口明细表》中(XXX)项小于等于零。

2.申报的《进货明细表》中(XXX)项小于等于零。

(二)产生原因:企业申报《出口明细表》、《进货明细表》中某些项目小于等于零。

(三)处理方法:根据税务机关的反馈信息,在对应项目录入正确数据后重新申报。

三《进货明细表》税种错误(一)疑点内容:1.申报税种增值税与进货凭证种类不符。

2.申报税种消费税与进货凭证种类不符。

(二)产生原因:企业申报的《进货明细表》中第3栏“税种”和第4栏“凭证种类”不匹配。

(三)处理方法:增值税一般对应的凭证种类是“增值税专用发票”和“海关进口增值税专票缴款书”;消费税一般对应的凭证种类是“海关进口消费税专用缴款书”、“税收缴款书(出口货物专用)”。

您需要根据以上对应关系匹配“税种”和“凭证种类”,调整数据后重新申报。

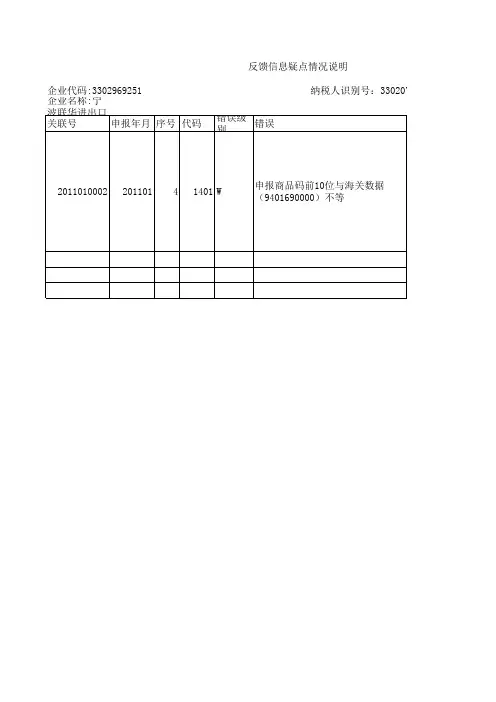

四申报出口商品码错误(一)疑点内容:申报的商品代码(XXX)不是有效商品码。

(二)产生原因:企业申报《出口明细表》中录入的商品代码在退税率文库中无效。

(三)处理方法:先检查您申报的商品代码在退税率文库中是否存在;如存在,确认是否是基本商品代码(基本商品标志有“*”是基本商品代码);如是基本商品代码,确认申报的“出口日期”是否在退税率文库有效期内。

一般来说,您通过以上方法就能够找出错误,调整为正确商品代码后重新申报。

五申报计量单位错误(一)疑点内容:申报的计量单位(XXX)不是退税率文库中的第一计量单位。

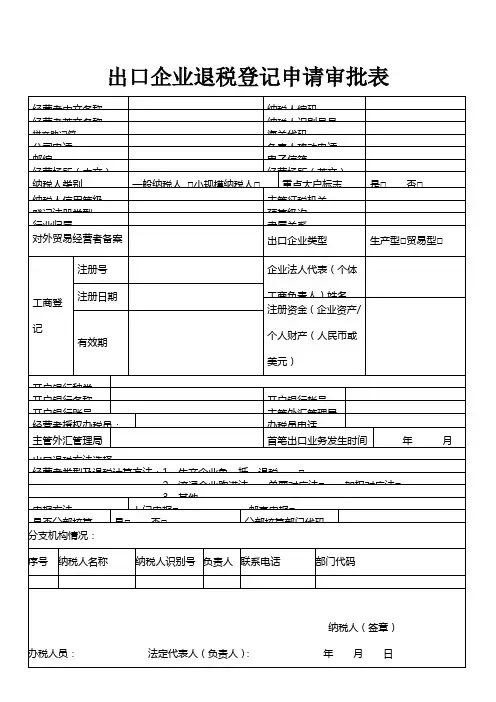

出口企业退税登记申请审批表

纳税人识别号:编号:

类型:

出口企业退(免)税认定表

企业名称:

海关代码:

认定日期:

******市国家税务局监制

经办人:审批人:

认定机关签章

年月日

申请认定者请认真阅读以下条款,并由企业法定代表人或个体工商负责人签字、盖章以示确认。

一、遵守各项税收法律、法规及规章。

二、不伪造、变造、涂改、出租、出借、转让、出卖《出口货物退(免)税认定表》。

三、在认定表中所填写的信息及提交的材料是完整的、准确的、真实的。

四、《出口货物退(免)税认定表》上填写的任何事项发生变化之日起,30日内到原认定机关办理《出口货物退(免)税认定表》的变更手续。

以上如有违反,将承担一切法律责任。

此表一式三份。

签字(签章)

年月日

出口企业退税变更表

注:1、本表适用于出口企业退税登记内容变更时使用;。

出口退税审核系统计算机审核疑点处理操作指南一、导言出口退税审核是国际贸易中非常重要的环节之一,准确、高效地处理疑点对于保障退税的及时性和避免不必要的损失具有重要意义。

为此,本文将重点介绍出口退税审核系统中计算机审核疑点的处理操作指南,以帮助相关从业人员更好地解决常见的审核问题。

二、计算机审核疑点的说明计算机审核疑点指的是在出口退税审核系统中,由于系统的算法、规则等原因,导致相关数据或信息出现与预期不符、有疑点的情况。

这些疑点可能包括但不限于:合同金额与出口报关单金额不一致、退税申请金额与报关单金额有差异、退税单号与退税金额匹配问题等。

1.接收疑点信息系统在进行计算机审核时,会自动产生疑点信息并进行标记。

相关从业人员需要及时接收并识别这些疑点信息,以便进行后续的处理。

2.确认疑点类型根据接收到的疑点信息,从业人员需要仔细确认疑点的类型。

根据经验和相关规则,可以初步判断疑点可能是因为金额差异、数据逻辑问题等原因引起的。

3.查找原始数据针对确认的疑点类型,从业人员需要查找相关的原始数据,以帮助进一步分析和处理。

4.数据比对与核对根据疑点类型和原始数据,从业人员需要对相关数据进行比对与核对。

比对可能涉及到合同金额、报关单金额、退税申请金额等。

通过比对与核对,可以初步判断疑点的具体原因,进一步分析问题。

5.疑点原因分析依据数据比对与核对的结果,从业人员需要对疑点的具体原因进行分析。

根据相关规则和经验,可以初步判断疑点可能是由于数据录入错误、报关单错误、退税申请错误等原因引起的。

6.疑点处理措施确定根据疑点原因的分析结果,从业人员需要确定相应的疑点处理措施。

可能的处理方式包括但不限于:调整报关单数据、调整退税申请数据、重新核对合同金额等。

根据具体情况,选择合适的处理措施。

7.处理结果记录与通知在处理疑点时,从业人员需要记录处理的过程、结果及相关细节,以备后续的跟踪和查阅。

同时,需要及时将处理结果进行通知,确保审核流程的正常运行。

出口退税疑点分流处理流程English.Export tax refund query diversion process.1. Query diversion.When the customs finds that there are suspected outbound tax refund claims, it should handle them according to the following procedures:(1) Fill in the "suspected outbound tax refund claim application form" and submit it to the relevant department for review within 1 working day from the date of discovery. The suspected outbound tax refund claim application form shall include the following contents:a) Basic information of the suspected outbound tax refund claim;b) The reason for the suspicion of outbound tax refund claim;c) Evidence supporting the suspected outbound tax refund claim;d) The suggested handling opinions.(2) The relevant department shall review and make a decision within 3 working days from the date of receiving the application form. If it is decided to divert the case, the relevant department shall issue a "diversion notice" to the customs that issued the suspected outbound tax refund claim notice.(3) The customs that issued the suspected outbound tax refund shall, within 1 working day from the date of receiving the diversion notice, transfer the relevant case files to the relevant department for handling.2. Case handling.(1) The relevant department shall, within the timelimit specified in the diversion notice, conduct an investigation and make a determination on the suspected outbound tax refund claim.(2) If the relevant department determines that the suspected outbound tax refund claim is true, it shall make a decision on the handling of the case in accordance with the relevant regulations.(3) If the relevant department determines that the suspected outbound tax refund claim is not true, it shall issue a "notice of release" to the customs that issued the suspected outbound tax refund claim notice.3. Follow-up management.(1) The relevant department shall track the handling of the suspected outbound tax refund claim and make regular reports to the relevant leaders.(2) The relevant department shall summarize and analyzethe suspected outbound tax refund claims and submit relevant reports to the relevant departments.Chinese.出口退税疑点分流处理流程。

出口退税审核未通过常见疑点一、出口发票号(XXXXXX)的退税数据与免税数据的所属期之差超过规定范围1、退税申报日期与报关单注明的出口日期之差不应超过90天。

2、未申请“延期备案申请报告”的,不予审核通过。

二、申报的美元离岸价与报关单电子数据中美元离岸价之差超过规定范围1、企业填报时,美元离岸价(FOB)填写错误。

2、成交方式不是美元离岸价,是到岸价(CIF)或成本加运费(C,F)。

2、出口企业填录错误的,经核实后,将原数据订正。

三、申报的出口数量(XXX)大于电子信息中的报关数量(XXX)1、企业填报时,出口数量填录错误。

2、出口企业填录错误的,经核实后,将原数据订正。

3、企业填报时,应以标准计量单位为准(出口报关单最上面一条数据)。

四、海关报关单电子信息中无此报关单号(XXXXXX)1、企业填报时,出口报关单号码录入错误。

2、电子口岸—出口退税系统中未及时交单,造成报关单电子信息滞后。

3、出口企业填录错误的,经核实后,将原数据订正。

4、海关报关单电子信息滞后的,不调整。

待电子信息到达后再进行审核。

五、免税明细电子信息中无此出口发票号(XXXXXX)申报的出口关联发票号码(XXXXXX)在免税信息中不存在1、未就该出口发票号码向征税机关进行免税申报。

2、免税申报、退税申报,出口发票号码填录错误。

3、免税申报、退税申报,出口发票号码应保持一致。

4、免税电子信息滞后,不调整。

待电子信息到达后再进行审核。

六、外管局核销数据中无此报关单号(XXXXXX)1、外汇未核销。

2、企业填报时,外汇核销单号填录错误。

3、外管局未及时将外汇已核销电子信息发送给国税局。

4、外汇已核销电子信息滞后的,不调整。

待电子信息到达后再进行审核。

七、申报商品码(前,位)与海关数据中的(XXXXXX)不等但退税率一致申报商品码(前,位)与海关数据中的(XXXXXX)不等且退税率不一致1、企业填报时,商品代码填录错误,但退税率一致,或造成退税率不一致。

出口退税审核特别关注信息(表一)出口退税审核特别关注信息(表一)填报单位: 国家税务局 填报日期:信息来源 省市、地区、县税务机关代码 省市、地区、县税务机关 名称 文件号 问题类别虚开增值税专用发票企业纳税人识别号涉嫌虚开增值税专用发票企业纳税人识别号接受虚开增值税专用发票企业纳税人识别号涉嫌接受虚开增值税专用发票企业纳税人识别号偷增值税企业纳税人识别号 出口骗税企业纳税人识别号 涉嫌出口骗税企业纳税人识别号欠缴增值税企业纳税人识别号享受即征即退(含超税负返还)政策企业纳税人识别号 国家政策规定内销先征后返企业纳税人识别号 地方政策规定内销先征后返企业纳税人识别号 办理税务登记两年以内注销的增值税企业纳税人识别号备注信息来源:省市、地区、县国家税务机关搜集或直接抽取出口退税函调系统、综合征管系统、协查系统等税收管理系统相关数据;省市、地区、县税务机关代码:按综合征管系统行政机构代码填写; 文件号:指形成已处理决定的文件号。

出口退税审核特别关注信息(表二)填报单位: 国家税务局 填报日期:省市、地区、县税务机关代码 省市、地区、县税务机关 名称 虚开增值税专用发票情况接受虚开增值税专用发票情况 发票代码 发票号码 销方纳税人识别号 购方纳税人识别号税额 发票代码 发票号码销方纳税人识别号 购方纳税人识别号税额出口退税审核特别关注信息(表三)填报单位: 国家税务局 填报日期:信息来源 文件号 海关外汇管理 质量监督检验检疫走私进口企业纳税人识别号 走私出口企业纳税人识别号 骗购外汇企业纳税人识别号套汇企业 纳税人识别逃汇企业纳税人识别买卖外汇纳税人识别商品问题 价格问题 单证问题 其他问题 商品问题 价格问题 单证问题 其他问题其他 擅自出口未报检出口商品的企业纳 实际报关出口商品与报件检商品不一致的企伪造、变造、买卖或盗窃检验单证的企业纳税其他号号号税人识别号业纳税人识别号人识别号信息来源:海关、外汇管理、质量监督检验检疫部门;文件号:指有关部门已形成处理决定的文件号。

《审核疑点业务处理表》【模板】

A08026《审核疑点业务处理表》

修订状况

【分类索引】

业务类别

申报纳税

表单类型

内部流转

设置依据(表单来源)

政策规定表单

【政策依据】

《国家税务总局关于下发〈全国税务机关出口退(免)税管理工作规范(1.1版)〉的通知》(税总发〔2015〕162号)

【表单】

审核疑点业务处理表

海关企业代码:

纳税人识别号:所属期:年月

纳税人名称:申报批次:

单位:元至角分

【表单说明】

1.第2栏:根据审核对应的明细申报表分别填写“进货”或“出口”;

2.第3栏、第4栏:分别填写明细申报表对应的关联号及序号;不使用关联号申报的,第3栏为空;

3.第8栏:填写审核发现的疑点情况;

4.第9栏:根据审核疑点情况,分别填写“自查表核查”、“发函调查”、“实地核查”、“其他核查情况”四种核查建议;

5.第12栏:根据核查情况分别填写“准予退税”、“发函调查”、“实地核查”;

6.第17栏:根据复函情况分别填写“准予退税”、“暂不办理”、“不予退税”。

7.第20栏:根据实地核查情况分别填写“准予退税”、“暂不办理”、“不予退税”;

8.第23栏:根据核实情况分别填写“准予退税”、“暂不办理”、“不予退税”;

9.第25栏:根据调查核实情况分别填写“同意”、“退回继续调查”;

10.调查评估岗在月末前完成核实工作的,应在《审核疑点业务处理表》上填写调查核实情况并传递至复审岗;在月末前不能完成调查核实的,应在《审核疑点业务处理表》中填写“暂不办理”的意见,传递至复审岗。

待调查核实完成后,在《审核疑点业务处理表》上填写调查核实情况并传递给复审岗。