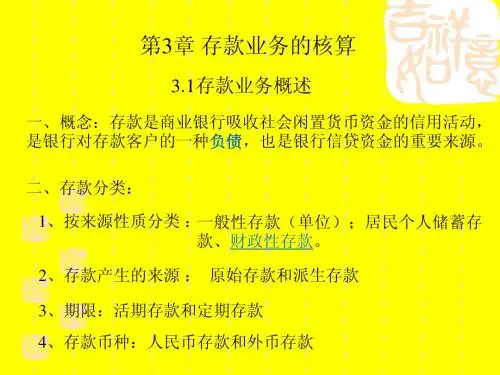

单位存款业务的核算

- 格式:pptx

- 大小:2.26 MB

- 文档页数:21

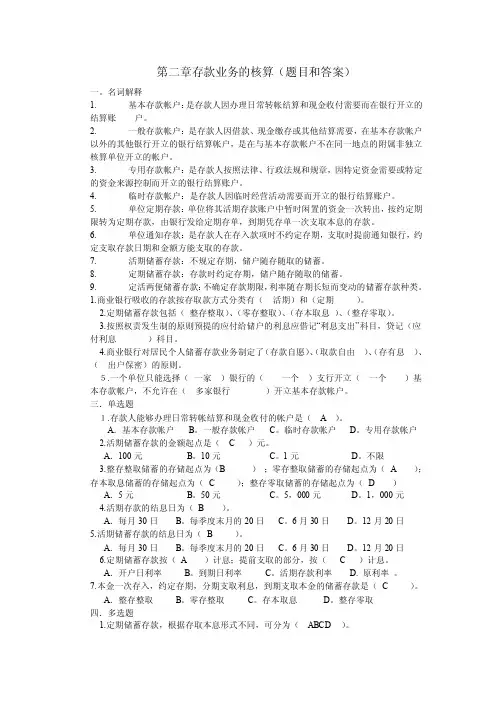

第二章存款业务的核算(题目和答案)一。

名词解释1. 基本存款帐户:是存款人因办理日常转帐结算和现金收付需要而在银行开立的结算账户。

2. 一般存款帐户:是存款人因借款、现金缴存或其他结算需要,在基本存款帐户以外的其他银行开立的银行结算帐户,是在与基本存款帐户不在同一地点的附属非独立核算单位开立的帐户。

3. 专用存款帐户:是存款人按照法律、行政法规和规章,因特定资金需要或特定的资金来源控制而开立的银行结算账户。

4. 临时存款帐户:是存款人因临时经营活动需要而开立的银行结算账户。

5. 单位定期存款:单位将其活期存款账户中暂时闲置的资金一次转出,按约定期限转为定期存款,由银行发给定期存单,到期凭存单一次支取本息的存款。

6. 单位通知存款:是存款人在存入款项时不约定存期,支取时提前通知银行,约定支取存款日期和金额方能支取的存款。

7. 活期储蓄存款:不规定存期,储户随存随取的储蓄。

8. 定期储蓄存款:存款时约定存期,储户随存随取的储蓄。

9. 定活两便储蓄存款:不确定存款期限,利率随存期长短而变动的储蓄存款种类。

1.商业银行吸收的存款按存取款方式分类有(活期)和(定期)。

2.定期储蓄存款包括(整存整取)、(零存整取)、(存本取息)、(整存零取)。

3.按照权责发生制的原则预提的应付给储户的利息应借记“利息支出”科目,贷记(应付利息)科目。

4.商业银行对居民个人储蓄存款业务制定了(存款自愿)、(取款自由)、(存有息)、(出户保密)的原则。

5.一个单位只能选择(一家)银行的(一个)支行开立(一个)基本存款帐户,不允许在(多家银行)开立基本存款帐户。

三.单选题1.存款人能够办理日常转帐结算和现金收付的帐户是(A)。

A.基本存款帐户B。

一般存款帐户C。

临时存款帐户D。

专用存款帐户2.活期储蓄存款的金额起点是( C )元。

A.100元B。

10元C。

1元D。

不限3.整存整取储蓄的存储起点为(B );零存整取储蓄的存储起点为(A);存本取息储蓄的存储起点为( C );整存零取储蓄的存储起点为( D )A.5元B。

单位通知存款现金存入的会计核算近年来,随着经济的快速进步和金融体系的不息完善,单位通知存款在企事业单位中逐渐被广泛应用。

单位通知存款是指单位依据自身需要,通过通知金融机构,将闲置资金存入银行,实现资金的安全保值增值的一种金融产品。

而显得尤为重要。

一、单位通知存款的特点单位通知存款相对于其他存款方式,具有以下特点:1. 存期长:通知存款的存期通常是3个月以上,可以依据单位需要长达1年以上,因此单位需要长期规划资金运作的场合适用。

2. 可随时利用:虽然通知存款存期较长,但单位在有需要时可以依据通知期限提前支取。

这使得资金的运作更加灵活。

3. 高收益:通知存款的利率相对于一般储蓄存款较高,足以满足单位对资金增值的要求。

二、主要包括以下几个环节:存款凭证的填制、存款登记、会计分录的编制、账务处理等。

1. 存款凭证的填制单位在存取通知存款时,需要填制存款凭证。

存款凭证的内容包括:单位名称、存款金额、存款日期、存款人等。

凭证应按照规定的格式进行填写,并进行单位公章或授权人签字。

2. 存款登记单位在存取通知存款时,务必进行存款登记。

登记内容应包括:存入人、存款日期、存款金额、存款账号等。

登记要详尽、准确,以便日后查询和核对信息。

3. 会计分录的编制单位存入通知存款后,需要编制相应的会计分录。

通常状况下,单位通知存款的会计分录包括:借记银行存款、贷记通知存款。

借记银行存款是将存款金额记录在资产类账户,贷记通知存款是将存款金额记录在负债类账户。

4. 账务处理单位存入通知存款后,需要准时记录在单位的账簿中,保持账务的准时、准确。

起首,需要在现金日记账中记录存入通知存款的日期、金额和存款账号等信息。

同时,还需要进行银行存款日记账的更新,将存款金额和存款账号记录在相应的栏目中。

三、单位通知存款现金取出的会计核算与存入通知存款的会计核算相对应,单位取出通知存款时也需要进行相应的会计处理。

主要包括以下环节:取款凭证的填制、取款登记、会计分录的编制、账务处理等。

单位银行账户核算内容

单位银行账户核算是指对单位在银行开立的账户进行核实、核对和调整的工作。

通过银行账户核算,单位能够确保账户余额的准确性,防止资金错误流失或账务纰漏。

单位银行账户核算的内容包括以下几个方面:

1. 资金收支核对:单位需要核对银行账户上的资金收支情况,确保银行账户流

水与单位的内部账务记账准确一致。

包括检查银行账户的存款、取款、转账等操作是否与单位内部相关凭证相符。

2. 对账单对比:单位应定期对比银行提供的对账单与单位自行准备的账户明细,核实双方账户余额的一致性。

特别需要注意的是,对账单上的流水项目是否与单位内部的账务分类相符,并及时处理出现的差异和异常。

3. 利息计算核对:若单位的银行账户存在活期存款、定期存款等形式的资金存入,需要核实银行计算的利息是否与单位自行预估的利息相符。

如有差异,需要及时联系银行解决。

4. 银行手续费核对:单位需要核实银行在运营过程中收取的各项手续费,如账

户管理费、转账手续费等是否与合同约定相符。

如有异常,需要与银行进行沟通,消除手续费差异。

5. 账户安全性检查:单位需要定期检查银行账户的安全性,包括密码安全、权

限设置以及对账户的操作审计等。

确保账户不受到未经授权的操作,以避免资金损失和风险。

单位银行账户核算内容的目的是确保单位的账户与银行的账户信息准确一致,

以及保障资金的安全与管理的规范性。

通过认真执行账户核算工作,单位能够更好地掌握资金的流动情况,避免出现错误和风险,保障单位资金的正常运作。