第一章资产评估概述详解

- 格式:ppt

- 大小:143.00 KB

- 文档页数:12

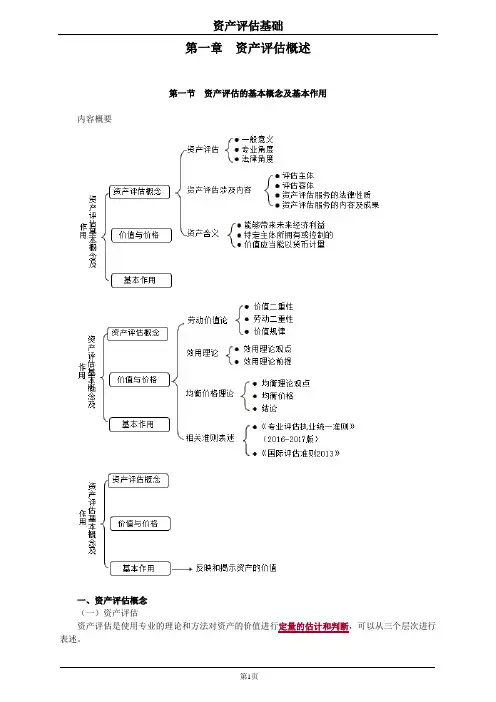

第一章资产评估概述第一节资产评估的基本概念及基本作用内容概要一、资产评估概念(一)资产评估资产评估是使用专业的理论和方法对资产的价值进行定量的估计和判断,可以从三个层次进行表述。

1.一般意义一般意义上的资产评估就是估计和判断资产的价值在市场交易中,所有的市场参与者大都会依据自己所掌握的知识和信息,对交易对象进行价值判断,从而确定其交易价格。

在这个程中人们可能会自觉地或不自觉地运用资产评估的理论、方法。

2.专业角度资产评估是由资产评估专业人员和评估机构依据一定的执业标准对资产的价值进行评定估算的专业化活动。

3.法律角度法律依据:《中华人民共和国资产评估法》资产评估(以下称评估),是指评估机构及其评估专业人员根据委托对不动产、动产、无形资产、企业价值、资产损失或者其他经济权益进行评定、估算,并出具评估报告的专业服务行为。

咨询服务VS 评估执业无此规定行为主体只能是资产评估机构及其资产评估专业人员无此规定专业规范受资产评估准则的约束和规范无此规定报告形式特定格式的书面报告【总结】资产评估是一种专业服务行为。

1.受托行为资产评估是根据委托人的要求进行的,属于受托民事行为。

2.订立合同资产评估法规定委托人应当与评估机构订立委托合同。

3.依法评估资产评估应当按照法律法规规定和委托合同约定进行。

(二)资产评估涉及内容1.评估主体主导者(考):评估主体指资产评估机构及其评估专业人员。

资产评估专业人员包括资产评估师和其他具有评估专业知识及经验的评估从业人员。

2.评估客体具体标的物(考):是指资产评估的对象,包括不动产、动产、无形资产、企业价值、资产损失或者其他经济权益。

【了解】五部门对应六大类评估行业:财政部:资产评估;国土资源部:土地估价,矿业权评估;住房和城乡建设部:房地产估价;商务部:旧机动车评估;保监会:保险公估。

3.资产评估服务的法律性质资产评估是受委托人与资产评估机构依法订立的资产评估委托合同约束的专业服务。

第一章资产评估概述第一节资产许估的基本概念和特点一、资产评估的概念作为一种专业服务,资产评估是由资产评估机构及其评估专业人员依据一定的执业标准对资产的价值进行评定估算的专业化活动。

评估机构及其评估专业人员根据委托对不动产、动产、无形资产、企业价值、资产损失或者其他经济权益进行评定、估算,并出具评估报告的专业服务行为。

1.主体:资产评估机构及其评估专业人员是资产评估的主体。

2.客体:资产评估的客体是指资产评估的对象,包括不动产、动产、无形资产、企业价值、资产损失或者其他经济权益等。

在资产评估中,资产是指由特定权利主体拥有或控制的、预期能够给该主体带来经济利益的经济资源。

资产的产权是资产所有的"权利束",是基于所有权派生的一系列权利,通常包括对资产的占有权、使用权、收益权和处分权等。

资产的权利类型不同,为权利人带来的经济利益通常会存在差异,所对应的资产价值也不同。

一般而言,资产的所有权价值会高于使用权的价值。

在判断资产是否存在时,所有权是要考虑的首要因素,但不是决定因素。

在有些情况下,特定主体虽然不拥有经济资源,即不享有经济资源的所有权,但是可以控制这些资源,同样表明该特定主体能够从其控制的资源中获取经济利益,该经济资源仍可界定为该特定主体的资产。

因此,资产评估中界定资产的边界是资产的控制权而非所有权。

.二、资产评估的特点资产评估以其客观、真实、有效的专业服务,保障市场经济飞召子的规范、有序、公平和公正。

一般来讲,资产评估具有咨询性、公正性、社会性及动态性。

(一)咨询性(二)公正性资产评估的公正性表现在两个方面:一是资产评估须按照法定的准则进行,具有公允的行为规范和业务规范,这是公正性的技术保证;二是评估机构及其评估专业人员应当是与业务没有利害关系的第三方,这是公正性的组织保证。

(三)社会性资产评估服务于市场,具有独立性、客观性、公正性。

(四)动态性第二节资产评估的原则资产评估原则是规范资产评估行为和业务执行的规则或标准。

第一章资产评估概述第01讲资产评估的概念——资产评估考情分析分值一般在5分左右主要题型为选择题重要等级★★知识点零散,抓住关键词搭框架一、概念【掌握】(一)资产评估法律规定角度(1)评估主体:评估机构及其评估专业人员(资产评估师/其他评估从业人员)。

资产评估机构是依法设立、从事资产评估活动的专业机构。

评估专业人员包括评估师和其他具有评估专业知识及实践经验的评估从业人员。

评估师是指通过评估师资格考试的评估专业人员。

(2)评估客体:资产评估的对象(不动产、动产、无形资产、企业价值、资产损失或其他经济权益等)。

例如,土地、房屋建筑物和在建工程等属于不动产;产成品、原材料和机器设备等属于动产;专利权、著作权和商誉等属于无形资产。

企业价值则是指企业整体价值、股东全部权益价值或股东部分权益价值。

资产损失是指因某些外部原因,如房屋拆迁、环境及侵权损害等,对资产造成的价值贬损。

其他经济权益是指资产权利人拥有的未涵盖在前述分类中,但符合法律法规要求,并且可以用货币计量的经济权益。

(3)资产评估专业服务的法律性质资产评估专业服务受到委托人与资产评估机构依法订立的资产评估委托合同的约束。

这种约束既包括对资产评估服务行为本身的约束,也包括对资产评估业务委托和受托双方当事人的约束。

例如,资产评估业务委托合同中会约定评估目的、评估对象和评估范围等具体评估要素,还会约定资产评估委托方和受托方各自的权利与义务。

因此,资产评估机构和评估专业人员(依法开展)的评估行为受到法律保护,并对依法出具的资产评估报告承担相应的法律责任。

(4)资产评估专业服务的内容及成果资产评估专业服务的内容是指资产评估机构及其评估专业人员对评估对象的价值进行评定估算。

例如,资产的抵押和质押、出租和转让、企业承包经营等都需要对所涉及的财产及其权益等给予评定估算。

这些专业的评定估算行为最终综合体现为由资产评估机构出具的,系统性、规范性的资产评估报告。

它是资产评估机构及其评估专业人员针对评估对象发表专家意见的载体和履行评估合同的劳动成果。