专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

第二节 “免、抵、退”税会计科目的设置

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

注:从2012年9月1日起取消此项

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

生活用电转出 借:管理费用——水电费 20000

贷:应交税金—应交增值税(进项税额转出)20000

转厂占用的水电费用的进项转出=(8+34)万*100万 /(50+100+120)=15.56万

借:主营业务成本 15.56万 贷:应交税金—应交增值税(进项税额转出)15.56万

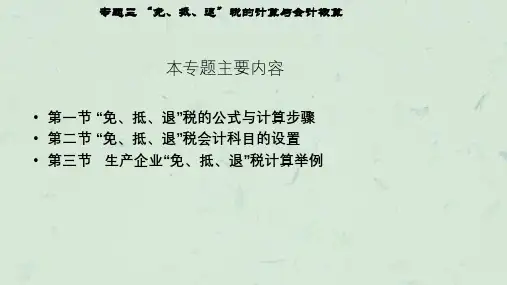

专题三 “免、抵、退”税的计算与会计核算

本专题主要内容

• 第一节 “免、抵、退”税的公式与计算步骤 • 第二节 “免、抵、退”税会计科目的设置 • 第三节 生产企业“免、抵、退”税计算举例

专题二 出口货物退(免)税操作实务

第一节 “免、抵、退”税的公式与计算步骤

专题二 出口货物退(免)税操作实务

贷:应交税金--应交增值税(出口退税)

例二:

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

专题二 出口货物退(免)税操作实务

2,000,000

应交税金—应交增值税(进项税额) 340,000

贷:应付帐款(等)