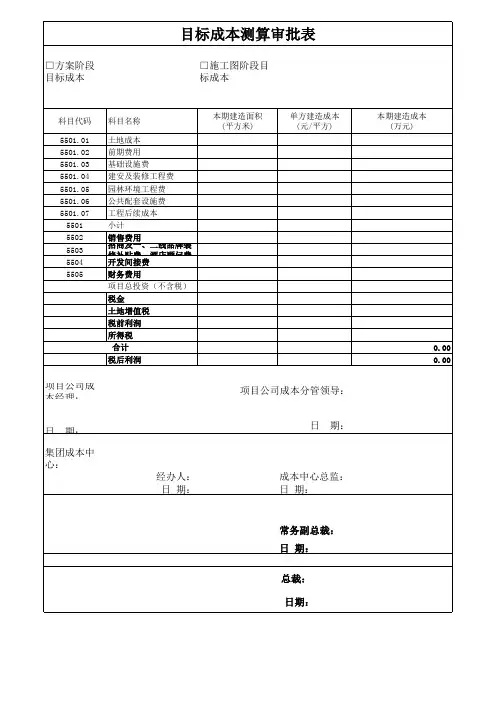

目标成本表

- 格式:xls

- 大小:278.50 KB

- 文档页数:3

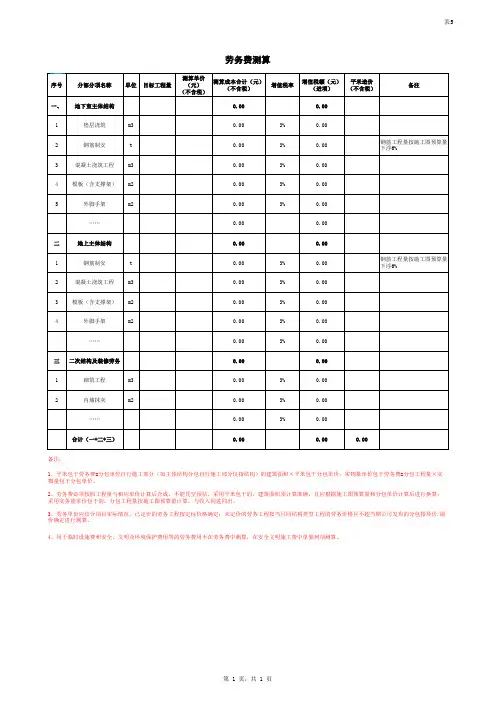

表5序号分部分项名称单位目标工程量测算单价(元)(不含税)测算成本合计(元)(不含税)增值税率增值税额(元)(进项)平米造价(不含税)备注一、地下室主体结构0.000.00 1垫层浇筑m30.003%0.002钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%3混凝土浇筑工程m30.003%0.00 4模板(含支撑架)m20.003%0.00 5外脚手架m20.003%0.00……0.000.00二地上主体结构0.000.001钢筋制安t0.003%0.00钢筋工程量按施工图预算量下浮6%2混凝土浇筑工程m30.003%0.003模板(含支撑架)m20.003%0.004外脚手架m20.003%0.00……0.003%0.00三二次结构及装修劳务0.000.001砌筑工程m30.003%0.002内墙抹灰m20.003%0.00……0.003%0.00合计(一+二+三)0.000.000.00备注:劳务费测算1、平米包干劳务费=分包单位自行施工部分(如主体结构分包自行施工部分仅指结构)的建筑面积×平米包干分包单价;实物量单价包干劳务费=分包工程量×实物量包干分包单价。

2、劳务费必须按照工程量与相应单价计算后合成,不能凭空预估。

采用平米包干的,建筑面积须计算准确,且应根据施工图预算量和分包单价计算后进行换算;采用实务量单价包干的,分包工程量按施工图预算量计算,与收入同进同出。

3、劳务单价应结合项目实际情况,已定价的劳务工程按定标价格确定;未定价的劳务工程按当月同结构类型工程的劳务价格且不超当期公司发布的分包指导价/限价确定进行测算。

4、用于临时设施费和安全、文明及环境保护费用等的劳务费用不在劳务费中测算,在安全文明施工费中单独列项测算。

第 1 页,共 1 页。

填表指引

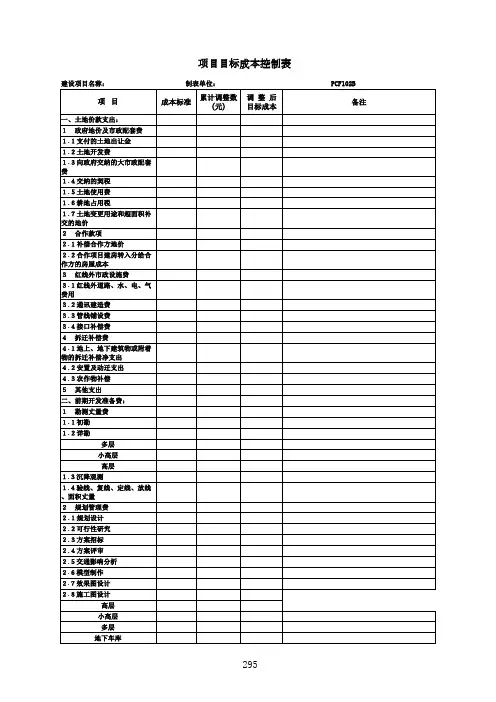

一、本表适用于方案、施工图版目标成本测算(具体成本科目,将根据实际情况调整)。

二、本表的填表顺序为首先填写规划指标表、建造标准,然后填写各业态建安成本及土地、前期、配套工程表,成本汇总表需手动填写建安部分成本,其余部分为自动计算。

三、本表由项目成本人员负责汇总编制,其中项目规划指标、土地成本、报批报建相关费用测算由开发报建部门提供;项目建造标准和设计费用测算由设计部门组织相关部门完成并按要求审批后提供;销售费用测算由销售部门按要求审批后提供,制造费用、间接费用由财务部门按要求审批后提供。

四、填报时,可根据实际需要往下细分成本测算科目,但不要随意改动已设置好的科目和费项。

五、每个科目所包含范围和内容,可以根据地区特点或项目特点进行微调。

六、规划指标中总占地面积=建筑用地面积+代征用地面积,建筑占地面积=各业态占地面积+配套设施占地面积,成本人员需要手动填写绿色底纹部分,其他空格为自动计算或根据实际情况填写。

七、测算表内单价=总价/工程量,合价、可售单方、建筑单方为自动计算。

八、主要建安成本科目,需要填写人工费、材料费、其他费、管理费、利润、税金。

i。

若按其他原则分摊,

请修改公式。

备注:。

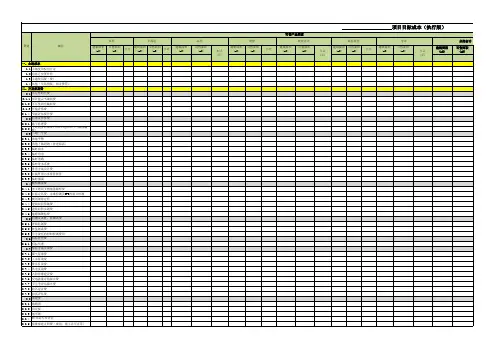

版号:A/0页码:第XX页共XX页成本项目*期目标成本(万元)跨期目标成本(万元)第一责任部门权重其它责任部门权重控制要点可售面积一、土地获得价款1、政府地价城市开发部100%2、政府收益金城市开发部100%3、出让金城市开发部100%出让金标准:住宅**元/m2,公建**元/m2,面积需经造价采购部复审4、配套费城市开发部100%配套费标准:住宅**元/m2,公建**元/m2,面积需经造价采购部复审5、红线内、外市政配套城市开发部100%6、拆迁补偿费城市开发部100%7、契税城市开发部100%二、开发前期准备费1、勘察设计费勘察丈量费城市项目部85%城市工程部、城市造价采购部15%需招标确定合作单位规划设计费规划城市设计部100%竖向管网设计城市设计部100%施工图设计城市设计部100%外配套管网设计城市设计部100%建筑研究用房城市设计部50%城市项目部50%2、报批报建费政府报批报建费城市开发部100%需分期阶段考核水电气增容费城市开发部100%水增容费**元/m2、电贴费**元/户 3、三通一平费城市项目部100%临时道路城市项目部100%临时用电城市项目部100%合理确定最优方案、避免重复迁移临时用水城市项目部100%合理确定最优方案、避免重复迁移场地平整费城市项目部100%严禁发生现场土方运输责任不明的现象发生,导致甲方重复运输4、临时设施费城市项目部100%临时围墙城市项目部100%临时办公室城市项目部100%临时场地费城市项目部100%临时围板城市项目部100%三、主体建筑工程费100%责任目标成本表版号:A/0页码:第XX页共XX页成本项目*期目标成本(万元)跨期目标成本(万元)第一责任部门权重其它责任部门权重控制要点责任目标成本表版号:A/0页码:第XX页共XX页成本项目*期目标成本(万元)跨期目标成本(万元)第一责任部门权重其它责任部门权重控制要点责任目标成本表版号:A/0页码:第XX页共XX页成本项目*期目标成本(万元)跨期目标成本(万元)第一责任部门权重其它责任部门权重控制要点责任目标成本表。

1、2、3、4、5、6、7、8、9、10、11、12、填表指引本表适用于新项目成本测算、项目定位成本测算、目标成本测算的统一格式。

本表填报的主要责任部门为成本管理部。

其中规划指标需设计部配合,建造标准按营销、设计、成本、工程等相关的部门的讨论结果确定;报批报建费根据项目发展部提供的《房地产税费一览表》及当地优惠政策进行填写,具体项目可根据当地的政策自行增加或删减。

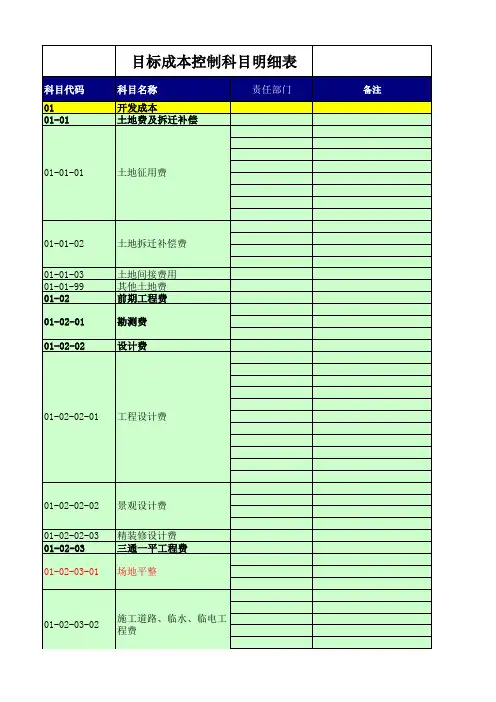

第一级的八大类成本项目及其下的第二级成本项目为集团统一设定,第三级以下的成本项目可根据实际情况进行调整。

开发间接费中的行政费用、资本化利息和期间费用,请财务部提供。

成本测算时应根据量价分离的原则进行计算,并注明量、价的计算思路。

新项目或项目定位时的成本测算如无法细分时,可根据当地已结算的同类工程直接填写总价和单价,但应注明参考项目的成本情况。

成本汇总表的总价从各表自动取数,并根据项目的一般分摊原则设置了分摊公式(已在备注中说明),如不符合项目的实际情况请自行修改公式;项目规模较大或分期开发时,《目标成本测算》中的地价宜按各期或各产品类型的占地面积分摊(当期中的公共用地按各产品类型的可售面积比例分摊),以免因后期规划调整对已完工程的成本核算造成影响。

可销售的商业网点为独立的核算对象时,应作为一种产品类型单独计算其主体建安成本和收益情况。

地面车库、架空层车位、地下车库有产权可销售时应作为独立的核算对象,单独计算其主体建安成本,并根据售价决定是否需要分摊其它六类公摊费用。

如其不可售时,其建安成本应全部作为配套设施费全部摊销。

新项目成本测算时,该表应以连同财务测算部分在新项目发展小组实地调研前两天用电子邮件发送到总部财务部成本组。

并尽量提供如下资料:项目所在城市政府基准地价或标定地价、税收及优惠政策、政府房地产规费及优惠政策、该区域集团已有类似项目的结算成本、该城市类似项目概算指标、设计概算、投资估算指标等工程造价资料、拟签订土地合约及地价资料、城市水文地质及工程地质勘探资料等。