财务报表盈利预测与估值表(超级精华)

- 格式:xls

- 大小:489.00 KB

- 文档页数:9

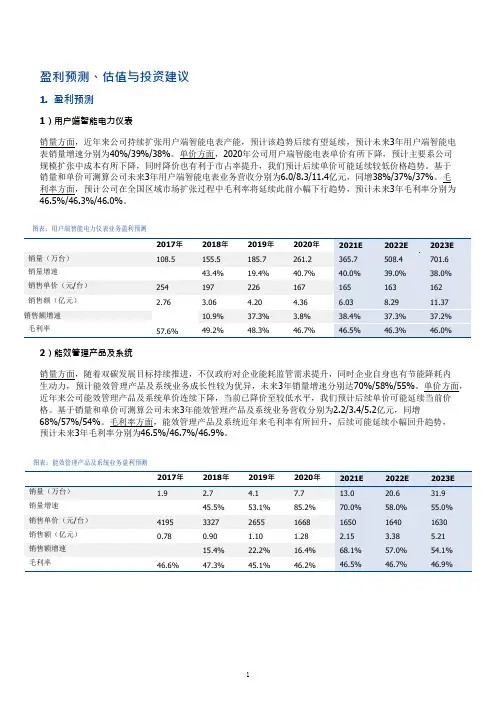

盈利预测、估值与投资建议1.盈利预测1)用户端智能电力仪表销量方面,近年来公司持续扩张用户端智能电表产能,预计该趋势后续有望延续,预计未来3年用户端智能电表销量增速分别为40%/39%/38%。

单价方面,2020年公司用户端智能电表单价有所下降,预计主要系公司规模扩张中成本有所下降,同时降价也有利于市占率提升,我们预计后续单价可能延续较低价格趋势。

基于销量和单价可测算公司未来3年用户端智能电表业务营收分别为6.0/8.3/11.4亿元,同增38%/37%/37%。

毛利率方面,预计公司在全国区域市场扩张过程中毛利率将延续此前小幅下行趋势,预计未来3年毛利率分别为46.5%/46.3%/46.0%。

图表:用户端智能电力仪表业务盈利预测2)能效管理产品及系统销量方面,随着双碳发展目标持续推进,不仅政府对企业能耗监管需求提升,同时企业自身也有节能降耗内生动力,预计能效管理产品及系统业务成长性较为优异,未来3年销量增速分别达70%/58%/55%。

单价方面,近年来公司能效管理产品及系统单价连续下降,当前已降价至较低水平,我们预计后续单价可能延续当前价格。

基于销量和单价可测算公司未来3年能效管理产品及系统业务营收分别为2.2/3.4/5.2亿元,同增68%/57%/54%。

毛利率方面,能效管理产品及系统近年来毛利率有所回升,后续可能延续小幅回升趋势,预计未来3年毛利率分别为46.5%/46.7%/46.9%。

图表:能效管理产品及系统业务盈利预测3)消防产品销量方面,当前国内消防报警行业迎成长风口,其中智能疏散系统需求有望快速释放,在此背景下公司消防产品销量有望保持较高水平,预计未来3年均保持30%增长。

单价方面,2020年公司消防产品单价154元/台,尚无历史数据可比较,我们可预测未来3年消防产品单价维持在该水平。

基于销量和单价可测算公司未来3年消防产品业务营收分别为0.7/0.9/1.2亿元,均同增30%。

第1篇一、前言随着我国经济的持续发展,企业之间的竞争日益激烈,投资者对企业的盈利能力和估值水平越来越关注。

本文通过对某企业的财务报表进行分析,对其盈利能力和估值水平进行评估,为投资者提供决策参考。

二、企业概况(一)企业简介某企业成立于20XX年,主要从事XX行业产品的研发、生产和销售。

经过多年的发展,企业已成为行业内的领军企业,市场份额逐年上升。

截至20XX年底,企业总资产达到XX亿元,员工人数XX人。

(二)行业分析XX行业属于国家战略性新兴产业,具有广阔的市场前景。

近年来,随着国家政策的扶持和市场需求的发展,行业整体规模不断扩大。

然而,行业竞争也日益激烈,企业需不断提升自身竞争力。

三、盈利能力分析(一)收入分析1.营业收入从企业财务报表可以看出,近年来企业的营业收入呈现出稳步增长的趋势。

20XX 年营业收入为XX亿元,同比增长XX%。

这主要得益于企业产品结构的优化和市场拓展力度的加大。

2.毛利率企业毛利率在过去几年中保持相对稳定,维持在XX%左右。

这表明企业在产品定价和成本控制方面具有较强能力。

(二)利润分析1.净利润企业净利润在过去几年中也呈现出稳步增长的趋势。

20XX年净利润为XX亿元,同比增长XX%。

这主要得益于企业收入增长和成本控制能力的提升。

2.净利润率企业净利润率在过去几年中相对稳定,维持在XX%左右。

这表明企业在盈利能力方面具有较强的竞争优势。

四、估值分析(一)市盈率估值根据企业20XX年的财务数据,我们可以计算出企业的市盈率。

假设企业20XX年净利润为XX亿元,股票价格为XX元,则市盈率为XX倍。

(二)市净率估值根据企业20XX年的财务数据,我们可以计算出企业的市净率。

假设企业20XX年净资产为XX亿元,股票价格为XX元,则市净率为XX倍。

(三)市销率估值根据企业20XX年的财务数据,我们可以计算出企业的市销率。

假设企业20XX年营业收入为XX亿元,股票价格为XX元,则市销率为XX倍。

财务报表分析盈利指标大全1、核心指标1)资本金利润率=利润总额/资本总额又称资本收益率反映资本金盈利能力2)销售净利润(营业净利润)=净利润/销售收入反映每1元收入实现多少净利润3)营业利税率=(利润总额+销售税金)/营业收入反映每1元营业收入实现多少利税4)成本费用利润率=利润总额/成本费用总额考察企业成本费用与利润关系说明1元成本实现多少利润5)资产报酬(收益)率(生产率比率)=(净收益+利息费用+所得税)/资产平均总额考察企业运用全部资本收益率衡量资产运用效率高低6)边际利润率(临界收益率)=1-变动成本率=边际贡献/销售收入=单位边际贡献/销售单价边际贡献总额=销售收入总额-变动成本总额单位边际贡献=销售单价-单位变动成本考察边际利润变动对销售利润影响程度7)流动资产利润率=利润总额/流动资产平均占用额考察流动资产占用与利润关系8)固定资产利润率=利润总额/固定资产平均余额考察固定资产占用与利润关系9)净收益与销售额比率=(净收益+利息费用)/销售收入反映每单元获得收益额说明企业获利能力10)所有者权益与销售额比率=所有者收益/销售收入观察每单元销售资本实力11)费用水平变动速度=(报告期费用水平-基期费用水平)/基期费用水平考察企业费用水平变动趋势12)销售成本、费用率=成本费用总额/销售收入考察每1元销售收入耗费成本、费用多少13)权益系数=资产总额/所有者权益总额=1/ 所有者权益总额/ 资产总额=1÷(1-负债比率)考察资产总额所有者权益几倍14)权益报酬(收益)率=净资产/所有者权益美国杜邦系统财务指标体系有代表性、综合性收益性指标考察投资取得报酬2、股份公司指标1)普通股权益报酬率=(净收益-优先股股利)/平均普通股权益衡量普通股获利能力2)普通股每股收益额=(净收益-优先股股利)/普通股股数反映普通股每股所获盈利额3)股票价格与收益比率=普通股每股市价/普通股每股收益额反映每股市价相当于每股收益倍数衡量市价合理性4)每股股利=已分配普通股利总额/普通股股数反映普通股每股获利数5)股利分派率=每股现金股利/每股收益额考察企业分派股利占每股净收益比例6)证券收益率=利息(股息)+证券面值期末价格与期初价格之差/ 证券期初价格(证券持有期收益率)反映投资者从证券投资获利收益7)股利与股票价格利率=每股股利/每股市价反映每股现价获利能力8)股东权益比率=股东(所有者)权益总额/资产总额反映所有者权益总资产比重衡量所有者权益保障程度9)收益与利息保障倍数(利息收益倍数)=营业利润/利息费用反映利润对应付利息保障程度10)收益对优先股=净收益+利息费用+所得税用作优先股分析11)每股现金流量=(净收益+折旧)/发行外普通股股数反映每普通股股本提供现金流量情况12)股利支付率=普通股每股股利/普通股每股利润额衡量普通股股利支付程度13)普通股本每股账面价值=普通股权益/普通股本发行外股数兼并破产情况下衡量企业股东权益情况。

财务分析及预测预计未来三年年均复合增长1%2021年,唯品会收入同比增长15%,达到1171亿人民币。

由于经济放缓以及竞争更为剧烈,我们预计公司2021-2024E 年收入仅约1%的年复合增长。

我们预计2022年产品收入同比下降11%至987亿人民币,GMV 同比下降9%至1738亿。

2Q 业绩:收入为245亿,同比下降17%,其中产品收入同比下降18%;毛利率同比提升0.4个百分点至20.5%;调整后净利润同比增长8%至16亿,调整后净利率为6.5%。

图表 117: 唯品会收入预测图表 118: 唯品会分部业务预测(人民币百万)图表 119: 唯品会产品收入预测图表 120: 唯品会GMV 预测利润率或维持稳定2021年公司毛利率为19.7%,我们预计未来几年毛利率基本维持稳定,整体费用率稳步下降。

我们预测2022年公司调整后净利润为59亿人民币,调整后净利率为5.6%。

图表 121: 唯品会毛利润预测图表 122: 唯品会费用率预测图表 123: 唯品会经营利润预测 图表 124: 唯品会调整后净利润预测财务报表分析与预测利润表现金流量表收入101,858117,060104,923112,458119,056净利润5,9194,6934,7824,9575,697收入成本(80,573)(93,953)(83,861)(89,742)(94,888)折旧9701,0971,1611,2361,318毛利21,28523,10721,06122,71724,168摊销3712121111仓储物流费用(6,879)(7,653)(7,167)(7,535)(7,858)其他调整项1,2641,7391,1601,2381,287研发费用(1,221)(1,517)(1,629)(1,462)(1,429)营运资金变动3,631(797)(607)349306销售费用(4,284)(5,089)(3,178)(3,936)(4,167)经营现金流11,8206,7456,5087,7928,618管理费用(3,749)(4,190)(4,194)(4,273)(4,286)其他经营收益净额708925356--固定资产(1,932)(2,337)(2,095)(2,245)(2,377)经营盈利5,8605,5825,2505,5106,429土地使用权(35)(846)(759)(813)(861)利息收益382657678685692其他投资现金流(4,729)857---投资收益(43)(329)(92)--投资现金流(6,695)(2,326)(2,853)(3,058)(3,238)其他收益净额821(37)205--除税前盈利7,0195,8736,0416,1967,121借款(146)944846907960所得税开支(1,130)(1,223)(1,188)(1,239)(1,424)其他融资现金流125(1,003)---应占附属公司盈利3042(71)--融资现金流(21)(59)846907960年度盈利5,9194,6934,7824,9575,697少数股东权益12125--现金及现金等价物净流量5,1054,3594,5005,6416,341本公司权益持有人5,9074,6814,7774,9575,697汇率变动影响(13)1---年初现金及现金等价物7,71912,81117,17121,67227,312以股份为基础的酬金9511,0109961,0601,092年末现金及现金等价物12,81117,17121,67227,31233,653估值分析与预测●首予“持有”评级,目标价11美元目前唯品会的估值已处于近年低位,远期P/E为8.1x,略高于均值以下一个标准差,但考虑到公司目前增长乏力,仍需等待行业需求复苏,首予“持有”评级。

文件编号: 0B -7A -FF -27-C8整理人 尼克公司未来三年财务预测表商业计划书(提纲)注意:企业可根据具体情况选择制作成PPT或者提供该word版本展示项目计划书,该提纲仅供企业团队参考,如有部分内容没有或不清楚可不写,参赛者可根据情况进行增减。

项目名称项目单位地址联系人联系电话电子邮件[日期]声明1、参赛单位或个人同意赢在东莞科技创新创业大赛组委会有权采取任何合法方式核实参赛资料的真实性、准确性和完整性,如有信息不符实的、资料严重缺漏的情况将自动取消参赛资格。

如因参赛资料真实性、准确性和完整性方面的瑕疵造成的组委会或主办单位或其他参赛企业或个人产生任何纠纷或损失的,提供虚假材料的参赛企业或个人应予以赔偿并承担相应的其他法律责任。

2、参赛企业或个人有关行业或企业商业机密的信息,在答辩PPT里及比赛答辩时,请务必谨慎处理。

在参赛过程中如产生企业技术或商业机密泄露,大赛组委会概不负责。

3、不以任何方式未经大赛组委会许可私自与评委联系,若有违反,大赛组委会有权取消其比赛资格或奖励。

摘要[摘要内容仅供企业团队参考]说明:建议在两页纸内完成本摘要。

1、公司基本情况(公司名称、成立时间、注册地区、注册资本,主要股东、股份比例,主营业务,过去三年的销售收入、毛利润、纯利润,公司地点、电话、传真、联系人。

)2、主要管理者情况(姓名、性别、年龄、籍贯,学历/学位、毕业院校,政治面貌,行业从业年限,主要经历和经营业绩。

)3、产品/服务描述(产品/服务介绍,产品技术水平,产品的新颖性、先进性和独特性,产品的竞争优势。

)4、研究与开发(已有的技术成果及技术水平,研发队伍技术水平、竞争力及对外合作情况,已经投入的研发经费及今后投入计划,对研发人员的激励机制。

)5、行业及市场(行业历史与前景,市场规模及增长趋势,行业竞争对手及本公司竞争优势,未来3年市场销售预测。

)6、营销策略(在价格、促销、建立销售网络等各方面拟采取的策略及其可操作性和有效性,对销售人员的激励机制。

盈利预测表(预测期间:200Ⅹ-1-1至200Ⅹ-12-31)编制单位:×××××股份金额单位:万元法定代表人:主管会计工作的负责人:会计机构负责人:盈利预测表附注预测期间:200Ⅹ-1-1至200Ⅹ-12-31本公司盈利预测报告的编制遵循了谨慎性原则,但盈利预测所依据的各种假设具有不确定性,投资者进行投资决策时不应过分依赖该项资料。

第一部分盈利预测基准根据经具有证券相关业务许可证的注册会计师审计的本公司前3年实际经营业绩及公司200×年度的生产经营能力、投资计划和生产经营计划,在充分考虑了国市场变化趋势,本着实事,稳健性的原则,编制了本公司200×年度的盈利预测,编制所依据的会计政策及采用的计算方法同国家现行法律、法规、会计准则及公司一贯采用的会计政策一致。

本公司备考盈利预测报告是根据本公司与xxx公司签订的资产置换方案,假设资产置换方案完成后的公司架构自200×年1月1日已存在,并以业经xx会计师事务所有限责任公司审计的拟置入本公司的xx公司持有的xx有限责任公司、xx、xx的权益性资产近三年及200×年1月的经营业绩为基础,结合本公司与xx签订的资产置换协议置换后留下的资产、负债以及相关业务所产生的损益为编制基准,按可比性原则模拟编制的。

该盈利预测是以本公司对预测期间经营条件、经营环境、金融与税收政策和市场情况等方面的合理假设为前提,以公司预测期间已签订的销售合同、生产经营计划、营销计划、投资计划、原材料及工时消耗定额和费用预算等为依据,在充分考虑本公司的经营条件、经营环境、未来发展计划以及下列各项假设的前提下,采取较稳健的原则编制的。

编制所依据的会计政策与本公司实际采用的会计政策相一致。

第二部分盈利预测基本假设一、我国股份制企业的有关法律、法规、政策无重大变化。

二、公司所从事的行业和产品市场状况不发生重大变化。