11第十一章税负转嫁与归宿

- 格式:pptx

- 大小:679.39 KB

- 文档页数:33

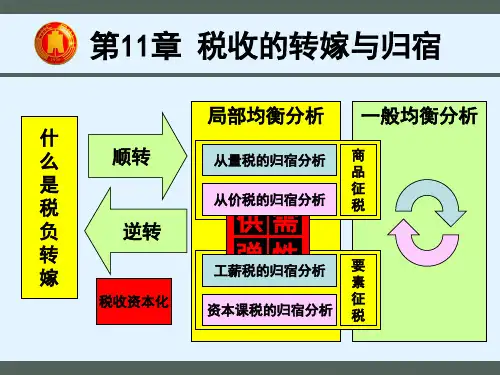

第11.3节 税收转嫁与归宿:一般均衡分析所谓一般均衡分析,是在各种商品和生产要素的供给、需求、价格相互影响的假定下,分析所有商品和生产要素的供给和需求同时达到均衡时的价格决定。

11.3.1 税收转嫁与归宿的一般均衡模型对税收的转嫁与归宿问题作一般均衡分析,是因为现实生活中,各种商品和生产要素的供给、需求、价格等因素都是相互作用、相互影响的,若对税收转嫁与归宿的考察仅仅局限于课税商品或生产要素的特定市场上,所得出的结论还不完全。

具体说来,局部均衡分析的不足之处主要表现在两个方面:(1)局部均衡分析未能顾及政府征税对非征税商品市场的影响这里主要是指商品课税归宿的局部均衡分析。

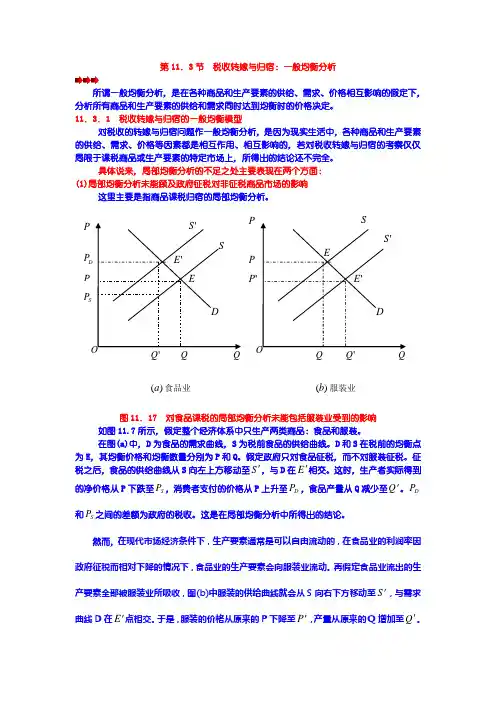

图11.17 对食品课税的局部均衡分析未能包括服装业受到的影响如图11.7所示,假定整个经济体系中只生产两类商品:食品和服装。

在图(a)中,D 为食品的需求曲线,S 为税前食品的供给曲线。

D 和S 在税前的均衡点为E ,其均衡价格和均衡数量分别为P 和Q 。

假定政府只对食品征税,而不对服装征税。

征税之后,食品的供给曲线从S 向左上方移动至S ',与D 在E '相交。

这时,生产者实际得到的净价格从P 下跌至S P ,消费者支付的价格从P 上升至D P ,食品产量从Q 减少至Q '。

D P 和S P 之间的差额为政府的税收。

这是在局部均衡分析中所得出的结论。

然而,在现代市场经济条件下,生产要素通常是可以自由流动的,在食品业的利润率因政府征税而相对下降的情况下,食品业的生产要素会向服装业流动。

再假定食品业流出的生产要素全部被服装业所吸收,图(b)中服装的供给曲线就会从S 向右下方移动至S ',与需求曲线D 在E '点相交。

于是,服装的价格从原来的P 下降至P ',产量从原来的Q 增加至Q '。

)(a 食品业 PO P'S Q S S P Q 'ED P 'Q DE )(b 服装业P O P 'S QS Q 'E 'P'Q DE由此可见,在分析对食品课税的转嫁和归宿时,既要考察食品市场,也要考察服装市场。