个人(家庭)资产负债表-理财规划师考试专用

- 格式:xls

- 大小:17.00 KB

- 文档页数:1

个人资产负债表模板个人资产负债表是指个人或家庭所拥有的资产与负债的清单。

通过制作个人资产负债表,可以帮助人们更好地了解自己的财务状况,掌握自己的家庭财务。

下面是一个个人资产负债表模板,供大家参考。

一、资产1.现金/银行存款:指人民币、外币现金、银行储蓄存款等货币资产,包括支票和储蓄存单等。

2.投资:指个人所持有的各种证券、基金、外汇等金融资产,以及房地产、土地等不动产资产。

3.个人用品:指个人所拥有的各种贵重物品,如汽车、珠宝、收藏品等,按当前市场价值计算。

4.应收款项:指个人向他人所借的款项或者拖欠的账款。

5.其他:指一些其他的资产,如无形资产、版权、专利、债权等。

二、负债1.贷款:指个人及家庭持有的各种贷款,如房贷、车贷、信用卡欠款等。

2.应付款项:指个人拖欠的各种费用,如公用事业费、信用卡欠款、物业费等。

3.其他:指个人所拥有的其他债务。

三、计算根据上述资产和负债的清单,可以计算出个人的总资产和总负债,以及净资产。

计算方法如下:总资产 = 现金/银行存款 + 投资 + 个人用品 + 应收款项 + 其他总负债 = 贷款 + 应付款项 + 其他净资产 = 总资产 - 总负债四、注意事项1.制作个人资产负债表需要准确地记录每一项资产和负债,尽量不遗漏。

2.计算出来的净资产反映了个人的财务状况,但并不代表个人的现金流水,不能用来规划个人的日常开支。

3.个人资产负债表应经常更新,以反映最新的财务状况。

以上是一个个人资产负债表模板,大家可以根据自己的实际情况进行适当的调整,制作属于自己的个人资产负债表,合理规划自己的财务,避免因个人财务出现问题导致的不良后果。

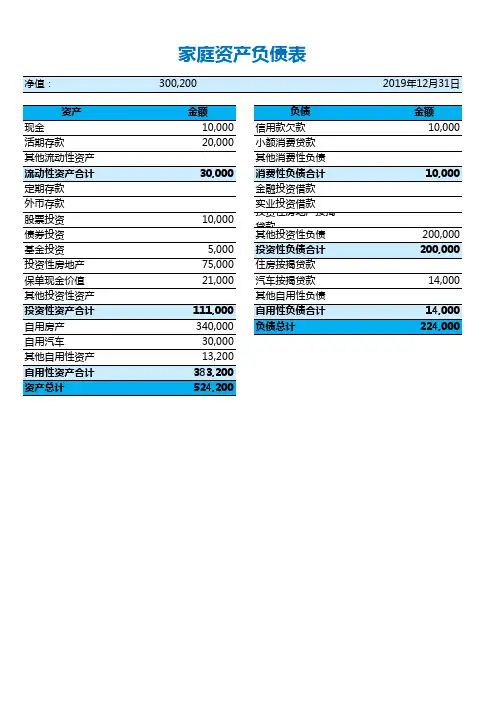

2011年家庭资产负债表

净资产增长率=总资产-总负债/总资产=290000/290000=1

2011年家庭现金流量表

净现金流入量增长率=现金流入-现金流出/现金流入=70075-43500/70075=0.3792

2011年家庭收支储蓄表

净收入增长率=收入-支出/收入=26650/70075=0.3792

家庭理财规划

1、教育理财规划

目标:1年以后孩子读研学费加生活费预计每年花费3万,读研3年花费9万元。

规划:为此每年往银行存入X元,已知1年期存款利率为5%

1.05X=30000 X=28572元

既从现在起每年往银行存入28572元,连续存3年

2、养老规划

目标:退休后每年需要30000元,现在距离退休还有10年,退休后还要生活20年规划:从现在开始,生活成本以每年5%递增

10年以后需要退休金为

(30000 20)(1+5%)^10=977340

养老保险每年收入60000,共20年

养老保险收入=1200000

无资金缺口,且可以剩余1200000-977340=222660。

家庭理财中的资产负债表解读家庭理财对于每个家庭来说都是至关重要的,而资产负债表是理解家庭财务状况的关键工具之一。

资产负债表主要包括家庭资产和负债两部分,通过对资产负债表的详细解读可以帮助家庭更好地了解自己的财务状况,制定合理的理财计划。

首先,让我们来了解一下资产负债表中的资产部分。

家庭资产包括现金、存款、股票、债券、不动产、汽车等可以转化为现金或现金价值的所有物质财产。

在编制资产负债表时,家庭需要清晰地列出所有资产项目及其价值,并对其进行分类和归总。

理财规划专家建议,家庭应该充分利用资产负债表中的资产部分,合理配置资金,保障家庭的流动性和风险分散。

其次,家庭财务状况的另一部分是负债部分。

家庭负债是指家庭对外借款或拖欠的所有债务。

家庭负债包括信用卡债务、汽车贷款、房屋抵押贷款、教育贷款等。

通过资产负债表中的负债项,家庭可以清楚地了解自己的债务规模和还款能力,及时制定还款计划,避免财务困境。

此外,家庭理财中的净值也是一个重要概念。

净值是家庭资产减去负债后的余额,代表着家庭的净资产价值。

净值的变化反映了家庭财务状况的变化,可以帮助家庭及时调整理财计划,合理分配资产和负债,保持财务稳定和增长。

在解读资产负债表时,家庭需要注意以下几点:首先,要根据实际情况全面准确地列出资产和负债项目,确保没有遗漏和错误。

其次,要对资产和负债进行合理的分类和归总,便于理清家庭财务状况及制定理财计划。

再次,要着重关注净值变化,定期进行资产负债表的更新和调整,及时应对财务风险。

最后,要根据资产负债表的解读结果,制定符合家庭实际情况的理财规划,实现财务目标并提升家庭财务状况。

综上所述,资产负债表在家庭理财中扮演着至关重要的角色,家庭可以通过仔细解读资产负债表,全面了解自己的财务状况,科学制定理财计划,实现财务目标,确保家庭财务稳健发展。

愿每个家庭都能做好财务规划,实现财富增长和安全保障。

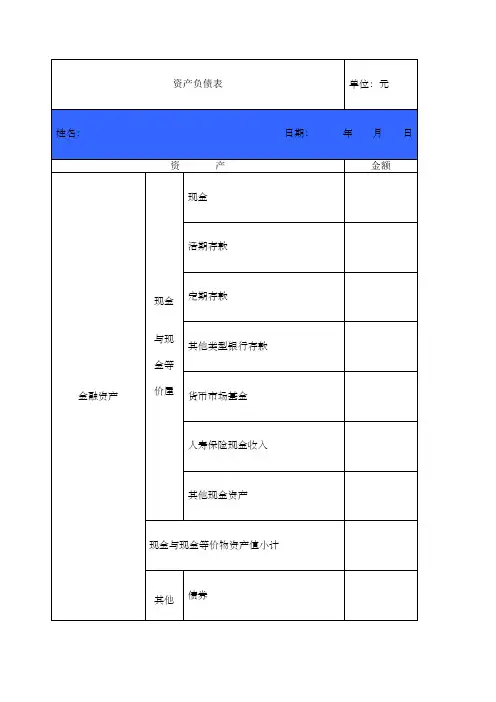

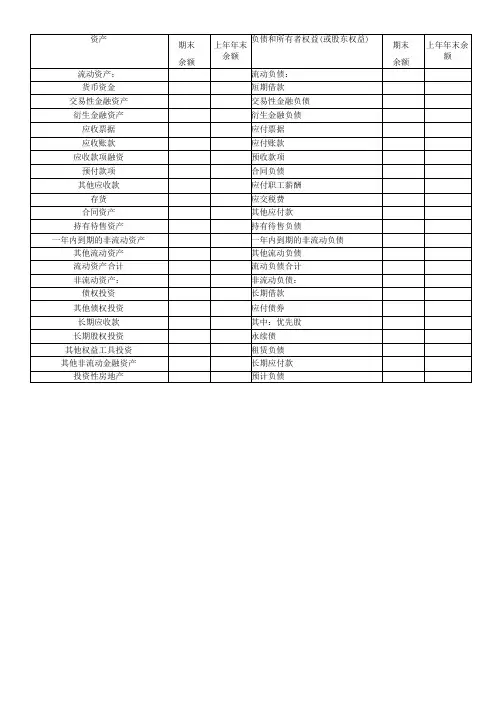

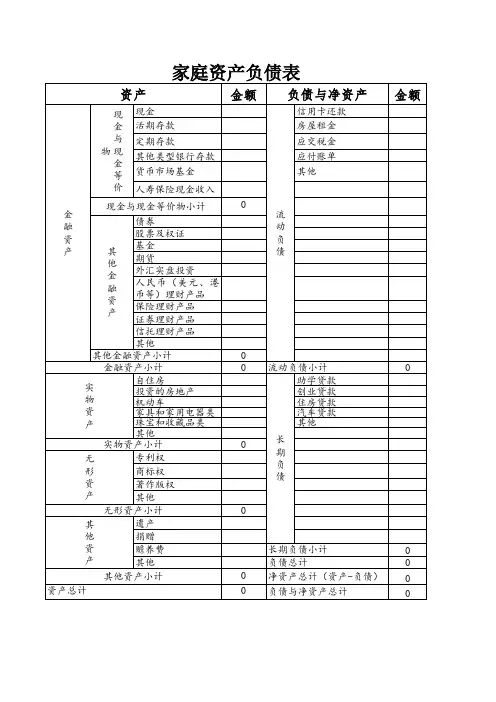

个人(家庭)资产负债表

资产负债

项目现值金额占总值比例项目现值金额占总值比例库存现金大学助学贷款

活期储蓄房屋贷款

定期储蓄汽车贷款

保险现值应付帐款

应收帐款

短期票券

其他

流动资产合计

股票

基金

收藏品

债券

房地产

黄金

期权期货

权证

外汇

商业投资

其他

投资资产合计

房产

家具

家用电器

交通工具

电子产品

珠宝首饰

其他

实物资产合计

土地使用权

商标权

专利

其他

无性资产合计

遗产

捐 + 赠

赡养费

其他

总资产总负债

净值=总资产—总负债= 元 2 0 年月日。

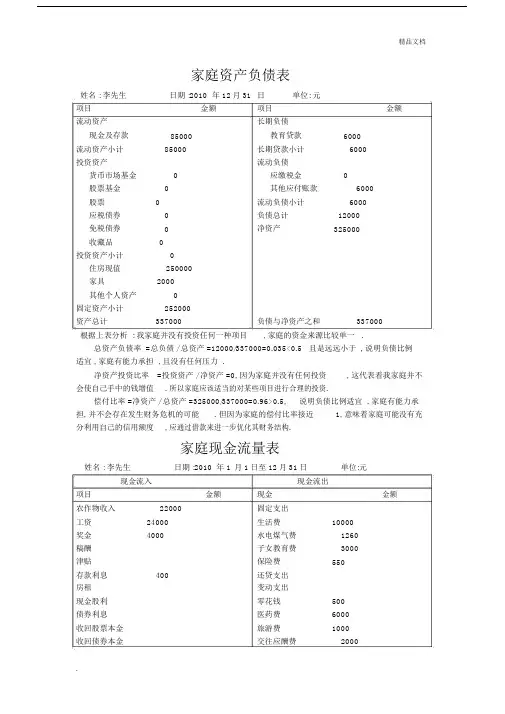

家庭资产负债表姓名 : 李先生日期 :2010年12月31日单位: 元项目金额项目金额流动资产长期负债现金及存款85000教育贷款6000流动资产小计85000长期贷款小计6000投资资产流动负债货币市场基金0应缴税金0股票基金0其他应付账款6000股票0流动负债小计6000应税债券0负债总计12000免税债券0净资产325000收藏品0投资资产小计0住房现值250000家具2000其他个人资产0固定资产小计252000资产总计337000负债与净资产之和337000根据上表分析 : 我家庭并没有投资任何一种项目, 家庭的资金来源比较单一 .总资产负债率 =总负债 / 总资产 =12000/337000=0.035<0.5 且是远远小于 , 说明负债比例适宜 , 家庭有能力承担 , 且没有任何压力 .净资产投资比率=投资资产 / 净资产 =0, 因为家庭并没有任何投资, 这代表着我家庭并不会使自己手中的钱增值. 所以家庭应该适当的对某些项目进行合理的投资.偿付比率 =净资产 / 总资产 =325000/337000=0.96>0.5,说明负债比例适宜 , 家庭有能力承担, 并不会存在发生财务危机的可能. 但因为家庭的偿付比率接近1, 意味着家庭可能没有充分利用自己的信用额度, 应通过借款来进一步优化其财务结构.家庭现金流量表姓名 : 李先生日期 :2010年 1月1日至 12月31日单位:元现金流入现金流出项目金额现金金额农作物收入22000固定支出工资24000生活费10000奖金4000水电煤气费1260稿酬子女教育费3000津贴保险费550存款利息400还贷支出房租变动支出现金股利零花钱500债券利息医药费6000收回股票本金旅游费1000收回债券本金交往应酬费2000对外举债取得的现金购买衣服1000馈赠购买家电6800救济购买礼物遗产继承捐赠100合计50400合计32210净现金流量18190按照家庭现金流量表分析:(1)收入结构分析 : 家庭的资金来源主要是农作物收入与工资 , 有表可知 , 家庭收入的稳定性比较高 , 但由于并没有其他额外的收入 , 所以成长性较低 .(2)支出结构分析 :项目项目金额所占比率支出生活费100000.310水电煤气费12600.039子女教育费30000.093保险费5500.017还贷支出00支出变动支出00零花钱5000.016医药费60000.186旅游费10000.031交往应酬费20000.062购买衣服10000.031购买家电68000.211购买礼物00捐赠1000.003小计32210有表可知 : 生活费占 0.310,在家庭中比重最大, 然后就是购买家电占0.211, 在这年中所占的比重排第二, 但由于这属于耐耗品, 并不需要年年更换, 所以在下一年购买家电这一项目的金额会相对比较小 . 其他的项目的所占比重中, 子女教育费相对高一点 , 但由于我还有一年就准备毕业了 , 虽然在这项中在下一年仍然占一定比重, 但由于这并不是长久的, 且由于家庭并不懂投资 , 所以我认为家庭的闲置的资金较多. 现建议家庭购买一些基金或债券等等. 而且由于家中的消费低 , 显得闲余的钱比较多, 不过其实家中的流动金额并不是很多, 所以我建议把钱适当的购买稳定的基金或存入银行.(3) 财务比率分析 : 收支比率 =支出 / 收入 =0.64,说明本期支出小于收入, 可以在进行投资.总结 : 我认为家庭的支出已经算是低支出家庭了, 所以在“节流”上时比较困难的了. 且我认为有点过分节俭造成让人安于现状, 没有动力去理财 , 看似积攒了不少财富, 实则忽视了“开源” . 所以要增加家庭财富, 要考虑开源 .。

家庭资产负债表家庭资产负债表是用来记录家庭财务状况的一种财务报表。

通过编制家庭资产负债表,可以清晰地了解家庭的资产和负债的情况,为家庭的财务决策提供参考依据。

家庭资产通常包括现金、存款、股票、债券、房产、车辆、贵重物品等有价值资产。

编制家庭资产负债表时,需要将这些资产按照其市场价值进行估算并记录下来。

此外,还要注意将家庭固定资产和流动资产区分开来,以便更好地了解资产的流动性。

家庭负债则包括各类贷款、信用卡欠款、房贷、车贷、学生贷款等。

在编制家庭资产负债表时,需要清楚地列出各项负债,并按照其到期日和利率进行排序。

这样可以更好地了解家庭的还款压力,并有针对性地制定还款计划。

除了资产和负债,家庭资产负债表还应该包括家庭的净资产。

净资产等于总资产减去总负债,它反映了家庭的净财富。

家庭的净资产也是衡量家庭财务状况的重要指标之一,通过观察净资产的变化,可以了解家庭的财务状况是否稳定、是否在不断增值。

家庭资产负债表可以帮助家庭了解自己的财务状况,从而更好地进行财务规划。

首先,通过对资产的详细记录和评估,家庭可以清晰地了解自己拥有的财富,有助于制定合理的资产配置策略。

其次,通过对负债的归类和分析,可以明确家庭的还款压力和利息支出,有助于制定负债偿还计划,合理规划家庭财务。

最后,通过观察净资产的变化,可以了解家庭财富的增长情况,判断家庭的财务状况是否良好。

在编制家庭资产负债表时,应该注意以下几点。

首先,要定期更新家庭资产负债表,以保证信息的准确性。

其次,要尽量客观地估算资产的市场价值,可以参考相关市场行情和专业评估机构的报告。

此外,还应该密切关注家庭负债的变化,及时调整还款计划和负债结构。

总之,家庭资产负债表是了解家庭财务状况、进行财务规划的重要工具。

通过编制家庭资产负债表,可以清晰地了解家庭的资产和负债情况,有助于制定合理的财务决策,并确保家庭财务的稳健发展。