网中网V6.0成本会计实训答案12综合卷3

- 格式:pdf

- 大小:1.38 MB

- 文档页数:5

《成本会计》习题集第一章总论一、单项选择题1.成本会计是会计的一个分支,是一种专业会计,其对象是()。

A.企业B.成本C.资金D.会计主体2.成本会计最基本的职能是()。

A.成本预测B.成本决策C.成本核算D.成本考核3.成本会计的环节,是指成本会计应做的几个方面的工作,其基础是()。

A.成本控制B.成本核算C.成本分析D.成本考核4.成本会计的一般对象可以概括为()。

A.各行业企业生产经营业务的成本B.各行业企业有关的经营管理费用C.各行业企业生产经营业务的成本和有关的经营管理费用D.各行业企业生产经营业务的成本、有关的经营管理费用和各项专项成本5.实际工作中的产品成本是指()。

A.产品的生产成本B.产品生产的变动成本C.产品所耗费的全部成本D.生产中耗费的用货币额表现的生产资料价值6.产品成本是指()。

A.企业为生产一定种类、一定数量的产品所支出的各种生产费用的总和B.企业在一定时期内发生的,用货币额表现的生产耗费C.企业在生产过程已经耗费的、用货币额表现的生产资料的价值D.企业为生产某种、类、批产品所支出的一种特有的费用7.按产品的理论成本,不应计入产品成本的是()。

A.生产管理人员工资B.废品损失C.生产用动力D.设备维修费用8.所谓理论成本,就是按照马克思的价值学说计算的成本,它主要包括()。

A.已耗费的生产资料转移的价值B.劳动者为自己劳动所创造的价值C.劳动者为社会劳动所创造的价值D.已耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值9.正确计算产品成本,应该做好的基础工作是()。

A.各种费用的分配B.正确划分各种费用界限C.建立和健全原始记录工作D.确定成本计算对象10.集中核算方式和分散核算方式是指()的分工方式。

A.企业内部各级成本会计机构B.企业内部成本会计职能C.企业内部成本会计对象D.企业内部成本会计任务二、多项选择题1.产品的理论成本是由产品生产所耗费的若干价值构成,包括()。

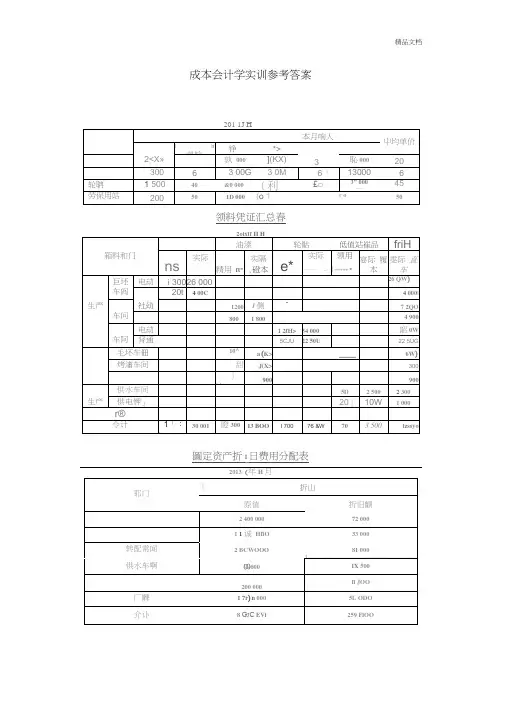

成本会计学实训参考答案领料凭证汇总春圖定资产折I日费用分配表2013(H201X 11辅助生产咸本明细喘车问】供水车间単加r iWI助生广成本明细账制造费用朝细账制造费用明细Jtt制造费用明细账车审装配车间单元制ifi 费用分配表20]X 华1】月基取生产成本阴细账乍问;七坏车间 完工产品败flh 450丼 月末在产loo 件自制半咸品明细味1毛坯车町I e 费用在完工产品和在产品之间的分配计算过程如下F 电动白行车:(I )直接材斛彷用分祝°直接林料婕用分配率=課;爲=60兗工半底品应分配的直權林料婕用-孔50X60=27 000(无) 在产品应分配钧直茯牯料ff1]= 100X60-6 000(元】⑵直接人匚费用的分配.直接人丁费用分配率=盏談=也克工半成品位分配的直接人工费用=450X52 = 23 W0C 元) 在产品应分配的直接人工费用=50X52=2 600(元)(3)制适费用的分配.•I 适費用分配率=篇豐0 = 160完工半成品应分配的制通费用=^50X 160=72 000(?t ) 疾立品应分配的剖造赛用=50X 160=8 000(元) 普適门行车*<1> 11接材料费用分配。

直接材料费用分死皆盘鵜〜完工半咸晶应分配的直接抄料費用=350為50= 17 500(元) 在产品应分死的亶接材WWH=100X50=5000CX>(2>克接人工戏用的分W左工半或晶应分凰的直挂人工获雪-350>Z-K 巧0(元} 在产昂应分配陶苴接=50X25- 1 250<元)(3)制造费用的分配一制“用分配率』希緩Y0完工半成品应伊配的制遗费用-=3SOX5O-17500(元〉 在产品应孑配的制谴碧用=50X50=2 500(元)直接人工糕用好配率-10 001J3504 50=25基本生产成本明细!K旦制半成品明细豔2JC烤漆乍间生严费川机完工产品和在产品之间的分配计算过程如卜: 电动自行年t(D 自制半成晶费用分配口半威訂用池2器號5=宓兜工半成品应分配的半嵐晶琼用=10ft X 232 = 100 S00<元) 在产品应分配的半成品=100X25?= 25 2DCM 元)车「叭烤诔车间 严品■电动门行粧克T 产品敷th 4闻件 月末在产品数「门艸<2)应接材料费用分配.直軸卄用分配“话鵜=5。

成本会计练习题及答案一、单选题1、下列各项中,属于成本会计基础职能的是()A 成本预测B 成本核算C 成本控制D 成本考核答案:B解析:成本核算作为成本会计的基础职能,是对生产经营过程中发生的各项费用进行归集和分配,计算出产品或服务的总成本和单位成本,为其他成本管理职能提供基础数据。

2、为了正确计算产品成本,应该做好的基础工作是()A 确定成本计算对象B 正确划分各种费用界限C 建立和健全原始记录工作D 各种费用的分配答案:C解析:建立和健全原始记录工作是正确计算产品成本的基础。

原始记录能为成本核算提供真实、准确的数据。

3、下列各项中,不应计入产品成本的是()A 直接材料B 直接人工C 制造费用D 管理费用答案:D解析:管理费用属于期间费用,不计入产品成本,直接在当期损益中核算。

4、采用约当产量法计算在产品成本时,如果原材料不是在开始生产时一次投入,而是随着生产进度陆续投入,在产品的约当产量应按()计算。

A 完工产品数量B 投料程度C 完工程度D 废品数量答案:B解析:在原材料陆续投入的情况下,在产品的约当产量应按投料程度计算。

5、分步法适用于()A 大量大批单步骤生产B 单件小批生产C 大量大批多步骤生产D 管理上不要求分步计算成本的多步骤生产答案:C解析:分步法适用于大量大批多步骤生产的企业,能够分步计算产品成本。

二、多选题1、成本会计的任务包括()A 成本预测和决策B 成本计划和控制C 成本核算和分析D 成本考核答案:ABCD解析:成本会计的任务涵盖了成本管理的各个环节,包括预测、决策、计划、控制、核算、分析和考核等。

2、工业企业的生产费用按经济用途可分为()A 直接材料B 直接人工C 制造费用D 管理费用答案:ABC解析:管理费用属于期间费用,不是生产费用。

生产费用按经济用途分为直接材料、直接人工和制造费用。

3、下列方法中,属于产品成本计算基本方法的有()A 品种法B 分批法C 分步法D 分类法答案:ABC解析:品种法、分批法和分步法是产品成本计算的基本方法,分类法属于辅助方法。

《成本会计》习题集第一章总论一、单项选择题1.成本会计是会计的一个分支,是一种专业会计,其对象是()。

A.企业B.成本C.资金D.会计主体2.成本会计最基本的职能是()。

A.成本预测B.成本决策C.成本核算D.成本考核3.成本会计的环节,是指成本会计应做的几个方面的工作,其基础是()。

A.成本控制B.成本核算C.成本分析D.成本考核4.成本会计的一般对象可以概括为()。

A.各行业企业生产经营业务的成本B.各行业企业有关的经营管理费用C.各行业企业生产经营业务的成本和有关的经营管理费用D.各行业企业生产经营业务的成本、有关的经营管理费用和各项专项成本5.实际工作中的产品成本是指()。

A.产品的生产成本B.产品生产的变动成本C.产品所耗费的全部成本D.生产中耗费的用货币额表现的生产资料价值6.产品成本是指()。

A.企业为生产一定种类、一定数量的产品所支出的各种生产费用的总和B.企业在一定时期内发生的,用货币额表现的生产耗费C.企业在生产过程已经耗费的、用货币额表现的生产资料的价值D.企业为生产某种、类、批产品所支出的一种特有的费用7.按产品的理论成本,不应计入产品成本的是()。

A.生产管理人员工资B.废品损失C.生产用动力D.设备维修费用8.所谓理论成本,就是按照马克思的价值学说计算的成本,它主要包括()。

A.已耗费的生产资料转移的价值B.劳动者为自己劳动所创造的价值C.劳动者为社会劳动所创造的价值D.已耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值9.正确计算产品成本,应该做好的基础工作是()。

A.各种费用的分配B.正确划分各种费用界限C.建立和健全原始记录工作D.确定成本计算对象10.集中核算方式和分散核算方式是指()的分工方式。

A.企业内部各级成本会计机构B.企业内部成本会计职能C.企业内部成本会计对象D.企业内部成本会计任务二、多项选择题1.产品的理论成本是由产品生产所耗费的若干价值构成,包括()。

成本会计课后习题答案成本会计是管理会计的一个重要分支,它主要关注企业在生产经营过程中产生的各种成本,并通过适当的方法进行核算和控制。

对于学习成本会计的同学来说,进行课后习题的练习是巩固知识、提高能力的重要途径。

下面是一些成本会计课后习题的答案,希望对大家有所帮助。

1. 问题:某公司在某一期间的生产成本为10,000元,销售成本为8,000元,期末库存为2,000元,计算该期间的期初库存。

答案:期初库存 = 期末库存 + 生产成本 - 销售成本= 2,000 + 10,000 - 8,000= 4,000元2. 问题:某公司在某一期间的生产成本为15,000元,销售成本为12,000元,期初库存为3,000元,计算该期间的期末库存。

答案:期末库存 = 期初库存 + 生产成本 - 销售成本= 3,000 + 15,000 - 12,000= 6,000元3. 问题:某公司在某一期间的直接材料成本为6,000元,直接人工成本为4,000元,制造费用为2,000元,计算该期间的制造成本。

答案:制造成本 = 直接材料成本 + 直接人工成本 + 制造费用= 6,000 + 4,000 + 2,000= 12,000元4. 问题:某公司在某一期间的制造成本为10,000元,期初库存为2,000元,期末库存为3,000元,计算该期间的销售成本。

答案:销售成本 = 制造成本 + 期初库存 - 期末库存= 10,000 + 2,000 - 3,000= 9,000元5. 问题:某公司在某一期间的销售成本为8,000元,期初库存为2,000元,期末库存为4,000元,计算该期间的制造成本。

答案:制造成本 = 销售成本 + 期末库存 - 期初库存= 8,000 + 4,000 - 2,000= 10,000元以上是一些常见的成本会计课后习题,通过计算,可以对成本会计的核算方法和概念有更深入的理解。

在实际工作中,成本会计的应用非常广泛,可以帮助企业合理控制成本,提高经营效益。

此文档下载后即可编辑成本会计练习题(会计本科)本文档为个人自己制作以及个人手工录入仅供参考第二章三大项目的核算一、练习直接材料费用的分配(重量分配法)1.资料:某厂大量生产的甲、乙、丙三种产品均由A材料构成其产品实体,本月三种产品共同耗用A材料200 000元,三种产品的净重分别为2 500千克,4 500千克和3 000千克,见表2-1。

2.要求:采用重量分配法分配计算三种产品各自应负担的A材料费用。

表2-1 A材料费用分配表××××年×月单位:元二、练习直接材料费用的分配(定额耗用量比例分配法)1.资料:某厂生产甲、乙、丙三种产品。

本月三种产品共同耗用B材料16 800千克,每千克12.5元,总金额为210 000元。

三种产品本月投产量分别为2 000件、1 600件和1 200件,B材料消耗定额分别为3千克、2.5千克和5千克,见表2-2。

2.要求:采用定额耗用量比例分配法分配B材料费用。

表2-2 B材料费用分配表××××年×月单位:元三、练习直接材料费用的分配(系数分配法)1.资料:某厂生产01、02、03、04和05五种产品,五种产品单位产品C材料消耗定额分别为30、27.5、25、20、17.5元,本月实际产量分别为400、500、1 000、200、160件,本月实际消耗C 材料59 850元,见表2-3。

2.要求:以03产品为标准产品,采用系数分配法分配C材料费用。

表2-3 C材料费用分配表××××年×月单位:元四、练习分配结转直接材料费用的账务处理1.资料:根据某厂本月耗用材料汇总表记录的资料,该厂本月消耗B材料219 000元,其中产品生产直接消耗210 000元,车间一般消耗3 000元,厂部管理部门消耗6 000元。

产品生产耗用的材料在甲、乙、丙三种产品之间的分配见本章练习二,即表2-2的分配结果。

《成本会计》习题集第一章总论一、单项选择题1.成本会计是会计的一个分支,是一种专业会计,其对象是()。

A.企业B.成本C.资金D.会计主体2.成本会计最基本的职能是()。

A.成本预测B.成本决策C.成本核算D.成本考核3.成本会计的环节,是指成本会计应做的几个方面的工作,其基础是()。

A.成本控制B.成本核算C.成本分析D.成本考核4.成本会计的一般对象可以概括为()。

A.各行业企业生产经营业务的成本B.各行业企业有关的经营管理费用C.各行业企业生产经营业务的成本和有关的经营管理费用D.各行业企业生产经营业务的成本、有关的经营管理费用和各项专项成本5.实际工作中的产品成本是指()。

A.产品的生产成本B.产品生产的变动成本C.产品所耗费的全部成本D.生产中耗费的用货币额表现的生产资料价值6.产品成本是指()。

A.企业为生产一定种类、一定数量的产品所支出的各种生产费用的总和B.企业在一定时期内发生的,用货币额表现的生产耗费C.企业在生产过程已经耗费的、用货币额表现的生产资料的价值D.企业为生产某种、类、批产品所支出的一种特有的费用7.按产品的理论成本,不应计入产品成本的是()。

A.生产管理人员工资B.废品损失C.生产用动力D.设备维修费用8.所谓理论成本,就是按照马克思的价值学说计算的成本,它主要包括()。

A.已耗费的生产资料转移的价值B.劳动者为自己劳动所创造的价值C.劳动者为社会劳动所创造的价值D.已耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值9.正确计算产品成本,应该做好的基础工作是()。

A.各种费用的分配B.正确划分各种费用界限C.建立和健全原始记录工作D.确定成本计算对象10.集中核算方式和分散核算方式是指()的分工方式。

A.企业内部各级成本会计机构B.企业内部成本会计职能C.企业内部成本会计对象D.企业内部成本会计任务二、多项选择题1.产品的理论成本是由产品生产所耗费的若干价值构成,包括()。

《成本会计》习题集第一章总论一、单项选择题1.成本会计是会计的一个分支,是一种专业会计,其对象是()。

A.企业B.成本C.资金D.会计主体2.成本会计最基本的职能是()。

A.成本预测B.成本决策C.成本核算D.成本考核3.成本会计的环节,是指成本会计应做的几个方面的工作,其基础是()。

A.成本控制B.成本核算C.成本分析D.成本考核4.成本会计的一般对象可以概括为()。

A.各行业企业生产经营业务的成本B.各行业企业有关的经营管理费用C.各行业企业生产经营业务的成本和有关的经营管理费用D.各行业企业生产经营业务的成本、有关的经营管理费用和各项专项成本5.实际工作中的产品成本是指()。

A.产品的生产成本B.产品生产的变动成本C.产品所耗费的全部成本D.生产中耗费的用货币额表现的生产资料价值6.产品成本是指()。

A.企业为生产一定种类、一定数量的产品所支出的各种生产费用的总和B.企业在一定时期内发生的,用货币额表现的生产耗费C.企业在生产过程已经耗费的、用货币额表现的生产资料的价值D.企业为生产某种、类、批产品所支出的一种特有的费用7.按产品的理论成本,不应计入产品成本的是()。

A.生产管理人员工资B.废品损失C.生产用动力D.设备维修费用8.所谓理论成本,就是按照马克思的价值学说计算的成本,它主要包括()。

A.已耗费的生产资料转移的价值B.劳动者为自己劳动所创造的价值C.劳动者为社会劳动所创造的价值D.已耗费的生产资料转移的价值和劳动者为自己劳动所创造的价值9.正确计算产品成本,应该做好的基础工作是()。

A.各种费用的分配B.正确划分各种费用界限C.建立和健全原始记录工作D.确定成本计算对象10.集中核算方式和分散核算方式是指()的分工方式。

A.企业内部各级成本会计机构B.企业内部成本会计职能C.企业内部成本会计对象D.企业内部成本会计任务二、多项选择题1.产品的理论成本是由产品生产所耗费的若干价值构成,包括()。

开放教育专科《成本会计》网考期末考试复习资料题型:单项选择题、多项选择题和判断题。

其中,单项选择题60分(30个×2),多项选择题20分(10个×2),判断题20分(20个×1)。

一、单项选择题1.分配加工费用时所采用的在产品完工率,是指产品( )与完工产品工时定额的比率。

A. 所在工序的工时定额B. 前面各工序工时定额之和与所在工序工时定额之半的合计数C. 所在工序的累计工时定额D. 所在工序的工时定额之半 B2.实行包退、包修、包换的"三包"企业,在产品出售以后发现的废品所发生的一切损失,应()。

A. 包括在废品损失之内B. 计入管理费用C. 计入营业外支出D. 计入其他应付款 B3.通过"待摊费用"核算的支出有( )。

A. 一次交纳较多的印花税额B. 借款利息C. 固定资产日常修理费D. 固定资产租金的预提 A4.下列各项费用中,不能直接借记"基本生产成本"账户的是()。

A. 车间生产工人计时工资B. 车间生产工人福利费C. 车间管理人员工资D. 构成产品实体的原料费用 C5.可修复废品的废品损失是指()。

A. 返修前发生的原材料费用B. 返修前发生的制造费用C. 返修后发生的修理费用D. 返修前发生的生产费用加上返修后发生的修理费用 C6.某产品生产由三个生产步骤组成,采用平行结转分步法计算产品成本,需要进行成本还原的次数是()。

A. 2次B. 3次C. 0次D. 4次 C7.采用分类法的目的是()。

A. 计算各类产品成本B. 简化成本计算工作C. 加强各类产品的成本管理D. 划清各类产品成本界限 B8.核算外购动力时,通过"应付账款"核算。

该账户可能出现()。

A. 贷方余额B. 借方余额或贷方余额C. 借方余额D. 无余额 B9.不能采用分类法及与其相类似的方法进行成本计算的产品是()。

东北财经大学智慧树知到“会计学”《成本会计》网课测试题答案(图片大小可自由调整)第1卷一.综合考核(共15题)1.企业如果按月对制造费用进行分配,则无论采用何种分配方法,分配后“制造费用”科目月末无余额。

()A.正确B.错误2.采用计划成本分配法分配辅助生产费用的优点有()。

A.分配结果最正确B.能够反映辅助生产车间产品或劳务的成本差异C.便于考核和分析各受益单位经济责任D.简化和加速了分配的计算工作3.固定制造费用标准成本差异如果按照三分法进行分解,其包括的差异类型有()。

A.耗费差异B.效率差异C.组合差异D.生产能力利用差异4.在下列各项目当中,属于废品损失的项目是()。

A.可修复废品的生产成本B.自然灾害造成的产成品损失C.不可修复废品的生产成本D.不合格品的降价损失5.对于几种产品共同耗用的动力费用,分配记入各种产品可采用的分配标准有()。

A.产品定额工时B.产品的体积C.产品实际工时消耗量D.产品的数量6.采用产品重量比例分配法分配材料费用的适用条件是()。

A.产品所耗用的材料与产品的产量有直接联系B.几种产品共同耗用几种材料C.产品所耗用的材料与产品的重量有直接联系D.各项材料消耗定额全面且较为准确7.标准成本制度与定额成本制度相比较其不同点在于()。

A.“生产成本”科目记录内容不同B.成本差异反映方式不同C.产品成本的反映方式不同D.成本差异的处理方法不同8.下列不属于成本报表整体分析方法的是()。

A.水平分析法B.指标分析法C.垂直分析法D.趋势分析法9.可比产品成本实际降低额的正确计算方法是()。

A.可比产品按上年实际平均单位成本计算的本年累计总成本本年计划总成本B.可比产品按上年实际平均单位成本计算的本年累计总成本本年累计实际总成本C.本年累计实际总成本本年计划总成本D.上年累计实际总成本本年累计实际总成本10.财务费用包括()。

A.利息净支出B.汇兑净损失C.调剂外汇手续费D.短期借款利息11.生产工人的工资应记入:()A、“制造费用”B、“管理费用”C、“营业费用”D、“生产成本”12.在进行全部商品产品成本计划完成情况分析时,可分别()。

第一章总论【实训1-1】在某大学的成本会计课上,授课老师正在向学生介绍成本会计的内容,他告诉学生“成本会计是会计学科中一门独立的分支学科,因为它有了自己独立的概念框架和独特的方法体系。

"当学生问到:“以前没有学过或者没有学好其他会计课程,甚至以前学理科的学生初学会计,能够学好成本会计吗?”老师回答说:“只要有一点会计基础知识,即使没有学过太多的财务会计或财经类其他课程,也可以将成本会计学好,因为它有自己独立的方法体系”。

要求:1.成本会计是会计学科的一门独立的分支学科吗?2.只要学习过基础会计,就可以学好成本会计吗?3.如何才能学好成本会计?【实训1—2】通过网络、或实地走访的形式对一家或两家工业企业成本会计工作情况进行调查。

要求:1.了解企业成本会计工作的组织方式;2.了解企业制定的成本会计制度的内容;3.了解企业成本核算项目以及成本核算流程.第二章生产费用要素的归集和分配【实训2—1】某企业生产Al、A2、A3三种产品,三种产品的丙材料消耗定额分别为18千克、15千克和12千克;本月三种产品共同耗用丙材料1 952千克,每千克3元,共计5 856元;A1、A2、A3三种产品的实际产量分别为800件、1 000件和600件,该企业以A2产品为标准产品。

要求:采用标准产量分配法分配材料费用。

【实训2—2】2009年7月王兵从某会计学院毕业,应聘到光华机床厂从事会计工作,该厂2009年8月开始生产甲、乙、丙三种新型车床,耗用A型钢材,有关资料见表2-20:该厂以前采用按产品的产量比例对材料费用进行分配,本月共使用A型钢材300 000千克,每千克180元。

财务科吴科长在向王兵介绍了企业生产产品使用的材料以及产品的情况后,提出以下几个问题,请王兵调查后回答.要求:1。

本厂目前采用的材料费用的分配方法是否合适?2。

本月开始生产的新产品应采用什么方法分配材料费用?3.对本厂材料费用的分配方法提出进一步改进的意见.【实训2—3】某企业基本生产车间李某的月工资标准为1 500元。

第一章总论【实训1—1】在某大学的成本会计课上,授课老师正在向学生介绍成本会计的内容,他告诉学生“成本会计是会计学科中一门独立的分支学科,因为它有了自己独立的概念框架和独特的方法体系。

”当学生问到:“以前没有学过或者没有学好其他会计课程,甚至以前学理科的学生初学会计,能够学好成本会计吗?”老师回答说:“只要有一点会计基础知识,即使没有学过太多的财务会计或财经类其他课程,也可以将成本会计学好,因为它有自己独立的方法体系”。

要求:1.成本会计是会计学科的一门独立的分支学科吗?2.只要学习过基础会计,就可以学好成本会计吗?3.如何才能学好成本会计?【实训1—2】通过网络、或实地走访的形式对一家或两家工业企业成本会计工作情况进行调查。

要求:1.了解企业成本会计工作的组织方式;2.了解企业制定的成本会计制度的内容;3.了解企业成本核算项目以及成本核算流程。

第二章生产费用要素的归集和分配【实训2—1】某企业生产Al、A2、A3三种产品,三种产品的丙材料消耗定额分别为18千克、15千克和12千克;本月三种产品共同耗用丙材料1 952千克,每千克3元,共计5 856元;A1、A2、A3三种产品的实际产量分别为800件、1 000件和600件,该企业以A2产品为标准产品。

要求:采用标准产量分配法分配材料费用。

【实训2—2】2009年7月王兵从某会计学院毕业,应聘到光华机床厂从事会计工作,该厂2009年8月开始生产甲、乙、丙三种新型车床,耗用A型钢材,有关资料见表2—20:表2—20 甲、乙、丙三种新型车床的有关资料该厂以前采用按产品的产量比例对材料费用进行分配,本月共使用A型钢材300 000千克,每千克180元。

财务科吴科长在向王兵介绍了企业生产产品使用的材料以及产品的情况后,提出以下几个问题,请王兵调查后回答。

要求:1.本厂目前采用的材料费用的分配方法是否合适?2.本月开始生产的新产品应采用什么方法分配材料费用?3.对本厂材料费用的分配方法提出进一步改进的意见。