A.1.85

B.1.05

C.0.85

D.0.7

【解析】应纳税额=2×20%+1.5×20%×(1+50%)=0.85(万元)

路漫漫其修远兮, 吾将上下而求索

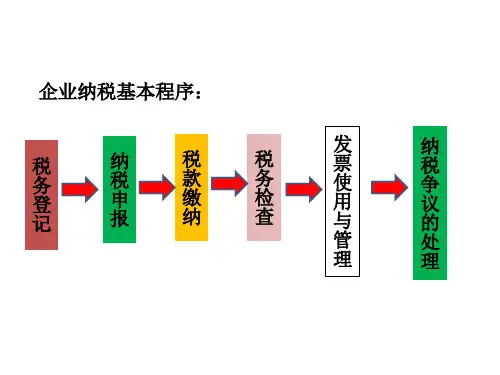

项目一 纳税工作流程认知

任务一:认识税收

三、税制构成要素 税收制度是指与税收有关的各种法律法规制度和征收管理办法的总称。它是税收 分配活动中征纳双方应该共同遵守的行为规范,其中,税法是其核心内容。 税制构成要素:纳税人、征税对象、税率、税收优惠、纳税环节、违章处理。 (四)税收优惠 税收优惠是指税法对某些特定的纳税人或征税对象给予免除一定税款的规定。税 收优惠主要有照顾性优惠和鼓励性优惠两种。 减税是对纳税人按税法规定的税率计算的应纳的税额给予少征一部分的措施。免 税是对纳税人按税法规定应纳的税额不予征收的措施。常见的有税基式减免、税率式 减免和税额式减免三种形式。 税额式减免是指通过直接减少应纳税额的方式实现的减免税。具体包括全部免征 、减半征收以及按核定应纳税额的减征率减征税款等。 税率式减免是指通过直接降低税率的方式来实现的减免税。

50.1-25=25.1元,

任务一:认识税收 税负变化极不合理

【例题】假设某税种按累进税率计算,500元以下(含)的税率 为5%,500元-2000元(含)的税率为10%,2000元-5000元 (含)的税率为15%。现有甲、乙、丙三个纳税人的征税对象数额 状况分别为甲500元、乙501元、丙3000元,则:

01盐城纺院《税务会计 与纳税筹划》之纳税工

作流程认

路漫漫其修远兮, 吾将上下而求索

2020年4月6日星期一

税务会计与纳税筹划

路漫漫其修远兮, 吾将上下而求索

税务会计与纳税筹划

路漫漫其修远兮, 吾将上下而求索