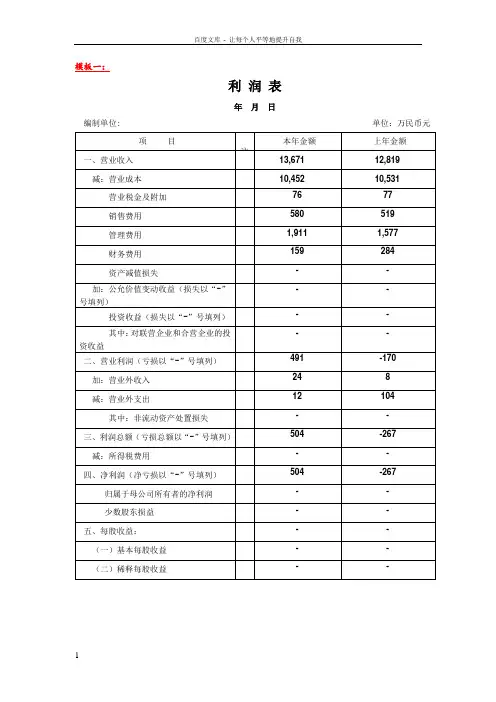

利润表模板带公式

- 格式:xls

- 大小:18.50 KB

- 文档页数:2

利润表计算公式(必备)利润表的格式要紧有多步式和单步式两种,以会计等式“收入-费用=利润”为编制依据。

我国《企业会计准那么》规定,利润表采纳多步式。

其步骤和内容如下:第一步,以主营业务收入为基础,计算主营业务利润。

其计算公式为:主营业务利润=主营业务收入-主营业务本钱-主营业务税金及附加。

第二步,以主营业务利润为基础,计算营业利润。

其计算公式为:营业利润=主营业务利润+其他业务利润-营业费用-治理费用-财务费用。

第三步,以营业利润为基础,计算出利润总额。

其计算公式为:利润总额=营业利润+投资收益+补助收入+营业外收入-营业外支出。

第四步,以利润总额为基础,计算净利润。

其计算公式为:净利润=利润总额-所得税。

利润表的编制我国企业的利润表采纳多步式格式,分以下三个步骤第一步,以营业收入为基础,减去营业本钱、营业税金及附加、销售费用、治理费用、财务费用、资产减值损失,加上公平价值变更收益(减去公平价值变更损失)和投资收益(减去投资损失),计算出营业利润;第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

例题:截止到2020年12月31日,某企业“主营业务收入”科目发生额为1 990 000元,“主营业务本钱”科目发生额为630 000元,“其他业务收入”科目发生额为500 000元,“其他业务本钱”科目发生额为150 000元,“营业税金及附加”科目发生额为780 000元,“销售费用”科目发生额60 000元,“治理费用”科目发生额为50 000元,“财务费用”科目发生额为170 000元,“资产减值损失”科目借方发生额为50 000元(无贷方发生额),“公平价值变更损益”科目为借方发生额450 000元(无贷方发生额),“投资收益”科目贷方发生额为850 000元(无借方发生额),“营业外收入”科目发生额为100 000元,“营业外支出”科目发生额为40 000元,“所得税费用”科目发生额为171 600元。

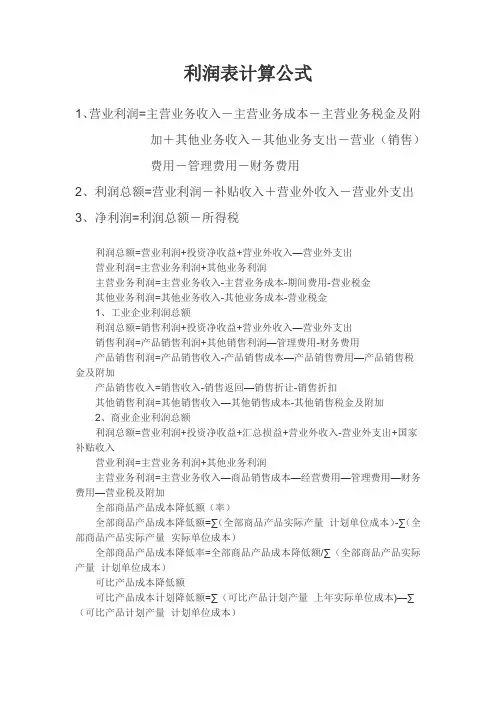

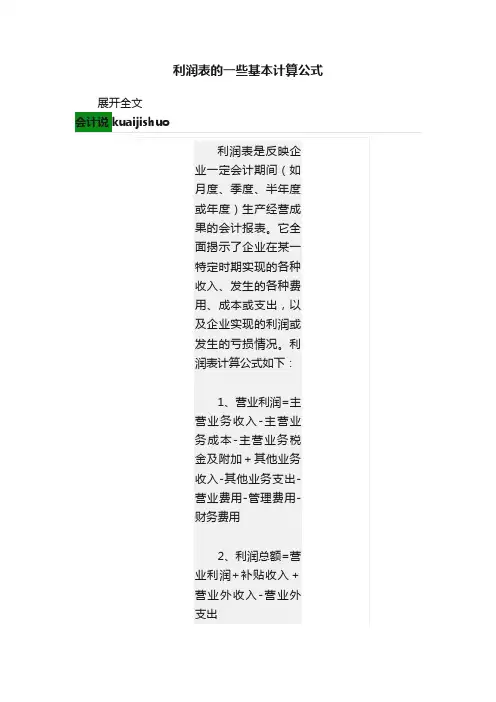

利润表计算公式1、营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业(销售)费用-管理费用-财务费用2、利润总额=营业利润-补贴收入+营业外收入-营业外支出3、净利润=利润总额-所得税利润总额=营业利润+投资净收益+营业外收入—营业外支出营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金其他业务利润=其他业务收入-其他业务成本-营业税金1、工业企业利润总额利润总额=销售利润+投资净收益+营业外收入—营业外支出销售利润=产品销售利润+其他销售利润—管理费用-财务费用产品销售利润=产品销售收入-产品销售成本—产品销售费用—产品销售税金及附加产品销售收入=销售收入-销售返回—销售折让-销售折扣其他销售利润=其他销售收入—其他销售成本-其他销售税金及附加2、商业企业利润总额利润总额=营业利润+投资净收益+汇总损益+营业外收入-营业外支出+国家补贴收入营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入—商品销售成本—经营费用—管理费用—财务费用—营业税及附加全部商品产品成本降低额(率)全部商品产品成本降低额=∑(全部商品产品实际产量×计划单位成本)-∑(全部商品产品实际产量×实际单位成本)全部商品产品成本降低率=全部商品产品成本降低额/∑(全部商品产品实际产量×计划单位成本)可比产品成本降低额可比产品成本计划降低额=∑(可比产品计划产量×上年实际单位成本)—∑(可比产品计划产量×计划单位成本)可比产品成本计划降低额=可比产品成本计划降低额/∑(计划产量×上年实际单位成本)可比产品成本实际降低额=∑(可比产品实际产量×上年实际单位成本)—∑(可比产品实际产量×实际单位成本)可比产品成本实际降低率=可比产品成本实际降低额/∑(可比产品实际产量×上年实际单位成本)收起所得税费用有哪些计算方法所得税费用的计算有两种方法:一种是倒挤的:所得税费用=应交所得税+递延所得税负债-递延所得税资产另一种是直接计算的:所得税费用=(会计利润+或-永久性差异)×25%注意:此处有一个前提,就是不存在预期的税率变动,如果存在预期的税率变动则不能这样直接计算。

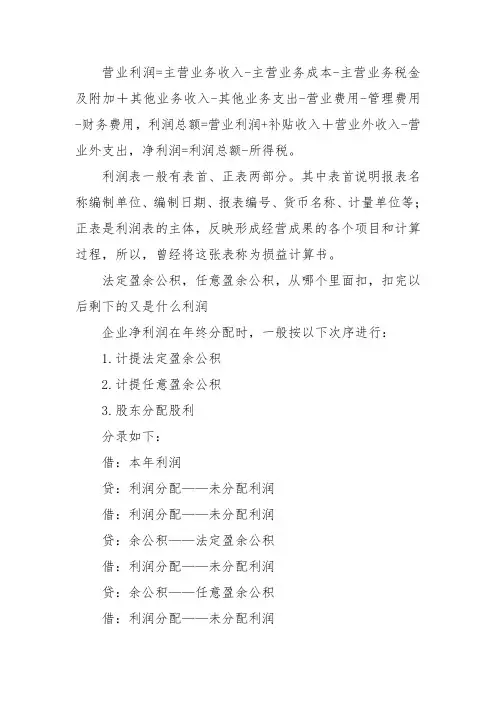

营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业费用-管理费用-财务费用,利润总额=营业利润+补贴收入+营业外收入-营业外支出,净利润=利润总额-所得税。

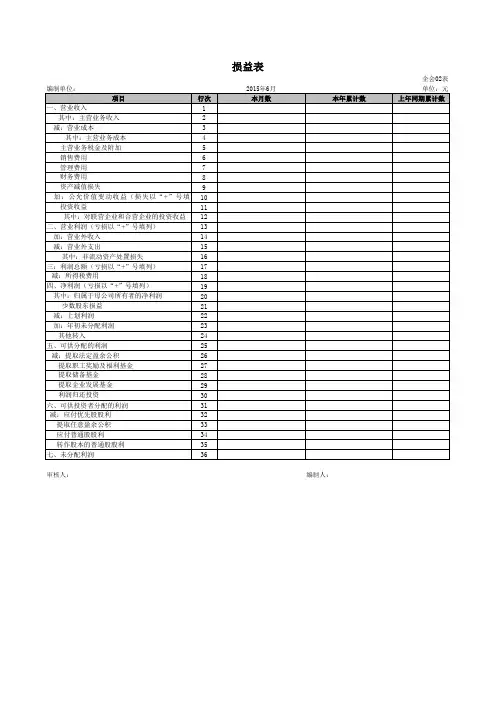

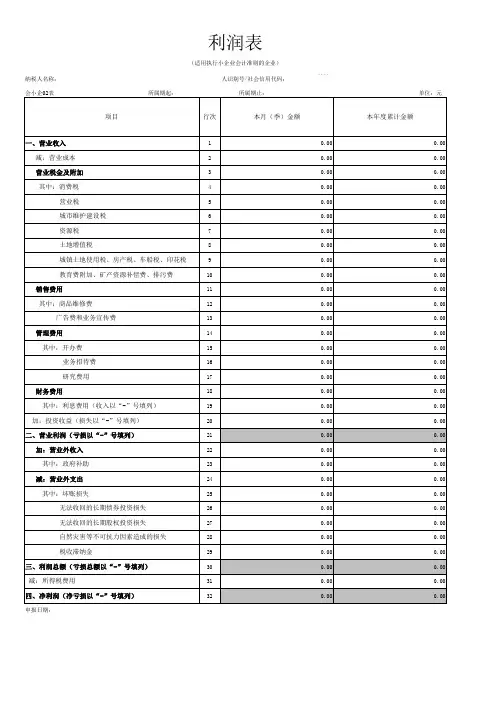

利润表一般有表首、正表两部分。

其中表首说明报表名称编制单位、编制日期、报表编号、货币名称、计量单位等;正表是利润表的主体,反映形成经营成果的各个项目和计算过程,所以,曾经将这张表称为损益计算书。

法定盈余公积,任意盈余公积,从哪个里面扣,扣完以后剩下的又是什么利润

企业净利润在年终分配时,一般按以下次序进行:

1.计提法定盈余公积

2.计提任意盈余公积

3.股东分配股利

分录如下:

借:本年利润

贷:利润分配——未分配利润

借:利润分配——未分配利润

贷:余公积——法定盈余公积

借:利润分配——未分配利润

贷:余公积——任意盈余公积

借:利润分配——未分配利润

贷:应付利润——应付股利。

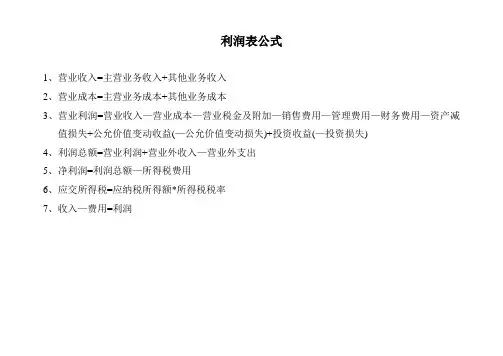

利润表公式1、营业收入=主营业务收入+其他业务收入2、营业成本=主营业务成本+其他业务成本3、营业利润=营业收入—营业成本—营业税金及附加—销售费用—管理费用—财务费用—资产减值损失+公允价值变动收益(—公允价值变动损失)+投资收益(—投资损失)4、利润总额=营业利润+营业外收入—营业外支出5、净利润=利润总额—所得税费用6、应交所得税=应纳税所得额*所得税税率7、收入—费用=利润报表部分题目90、(用户名:11;账套:105;操作日期:2010年1月1日)打开考生文件夹下的“利润表-简表71.rep”,完成下列操作后,将报表以原文件名进行保存。

1.判断并设置C6单元格的计算公式。

答案:fs(6403,月,"借",,年)91、(用户名:11;账套:105;操作日期:2010年1月1日)打开考生文件夹下的“利润表-简表72.rep”,完成下列操作后,将报表以原文件名进行保存。

1.判断并设置C10单元格的计算公式。

答案:fs(6001,月,"贷",,年)+fs(6051,月,"贷",,年)-fs(6401,月,"借",,年)-fs(6402,月,"借",,年)-fs(6403,月,"借",,年)-fs(6601,月,"借",,年)-fs(6602,月,"借",,年)-fs(6603,月,"借",,年)92.判断并设置C8、C9、C10单元格的计算公式。

答案:fs(6602,月,"借",,年) fs(6603,月,"借",,年)fs(6001,月,"贷",,年)+fs(6051,月,"贷",,年)-fs(6401,月,"借",,年)-fs(6402,月,"借",,年)-fs(6403,月,"借",,年)-fs(6601,月,"借",,年)-fs(6602,月,"借",,年)-fs(6603,月,"借",,年)93、(用户名:11;账套:105;操作日期:2010年1月1日)打开考生文件夹下的“货币资金表88.rep”,完成下列操作后,将报表以原文件名进行保存。

利润表的相关计算内容公式及填列玲⼉蜜 2017-11-26 12:23利润总额和净利润额的相关计算步骤为:(1)以主营业务收⼊减去主营业务成本、主营业务税⾦及附加。

计算主营业务利润,⽬的是考核企业主营业务的获利能⼒。

主营业务利润=主营业务收⼊-主营业务成本-主营业务税⾦及附加上述公式的特点是:主营业务成本、主营业务税⾦及附加与主营业务直接有关,先从主营业务收⼊中直接扣除,计算出主营业务利润。

(2)从主营业务利润和其他业务利润中减去管理费⽤、营业费⽤和财务费⽤,计算出企业的营业利润,⽬的是考核企业⽣产经营活动的获利能⼒。

营业利润=主营业务利润+其他业务利润-管理费⽤-营业费⽤-财务费⽤上述公式的特点是:主营业务利润和其他业务利润减去管理费⽤、营业费⽤和财务费⽤后,得出的营业利润近似净利的概念。

公式中,将管理费⽤、营业费⽤和财务费⽤作为营业利润的扣减项⽬,意味着不仅主营业务应负担管理费⽤、营业费⽤和财务费⽤,其他业务也应负担管理费⽤、营业费⽤和财务费⽤。

(3)在营业利润的基础上,加上投资净收益、补贴收⼊、营业外收⽀净额,计算出当期利润总额,⽬的是考核企业的综合获利能⼒。

利润总额=营业利润+投资净收益+营业外收⽀净额+补贴收⼊其中,投资净收益=投资收益-投资损失营业外收⽀净额=营业外收⼊-营业外⽀出(4)在利润总额的基础上,减去所得税,计算出当期净利润额,⽬的是考核企业最终获利能⼒。

多步式利润表的优点在于,便于对企业利润形成的渠道进⾏分析,明了盈利的主要因素,或亏损的主要原因,使管理更具有针对性。

同时也有利于不同企业之间进⾏⽐较;还可以预测企业未来的盈利能⼒。

利润表"本⽉数"栏反映各项⽬的本⽉实际发⽣数。

在编报中期和年度财务报表时,应将"本⽉数"栏改成"上年数"栏。

1.⼀般根据账户的本期发⽣额分析填列由于该表是反映企业⼀定时期经营成果的动态报表,因此,该栏内各项⽬⼀般根据账户的本期发⽣额分析填列。