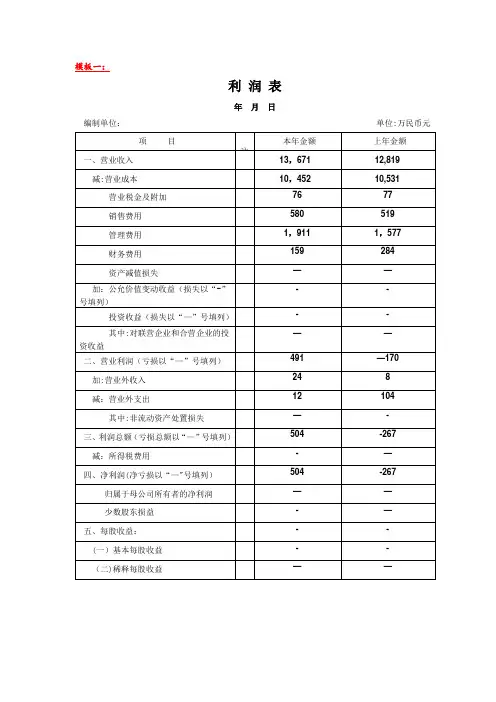

利润表带公式模版

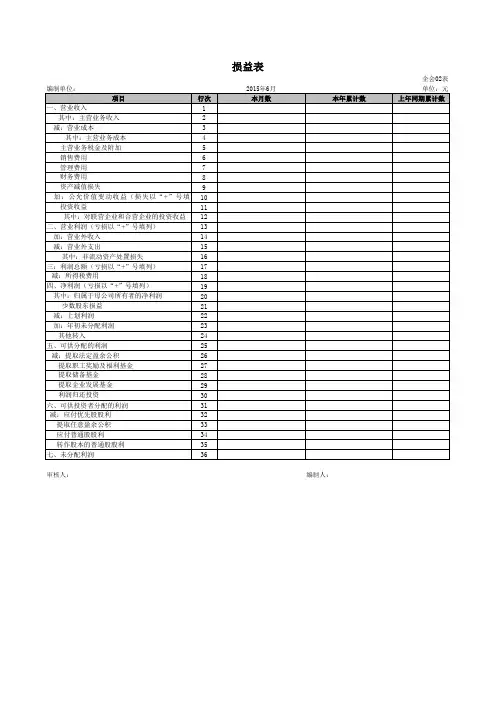

- 格式:xls

- 大小:15.17 KB

- 文档页数:1

利润表月报表模板以下是一个简单的利润表月报表模板,您可以根据需要进行修改和调整。

利润表月报表编制单位:XXXX公司日期:XXXX年XX月一、收入1. 主营业务收入:¥XXXXX2. 其他业务收入:¥XXXXX3. 营业外收入:¥XXXXX二、成本1. 主营业务成本:¥XXXXX2. 其他业务成本:¥XXXXX3. 营业税金及附加:¥XXXXX4. 销售费用:¥XXXXX5. 管理费用:¥XXXXX6. 财务费用:¥XXXXX7. 资产减值损失:¥XXXXX三、利润总额1. 利润总额 = 收入 - 成本 - 营业税金及附加 - 销售费用 - 管理费用 - 财务费用 - 资产减值损失2. 利润总额= ¥XXXXX四、净利润1. 净利润 = 利润总额 - 所得税费用2. 净利润= ¥XXXXX五、每股收益1. 基本每股收益 = 净利润 / 总股本(XXXX股)2. 稀释每股收益 = 基本每股收益总股本(XXXX股) / 总股本(XXXX股)+ 可转换债券等稀释工具的转换权等3. 基本每股收益 = XX元/股4. 稀释每股收益 = XX元/股六、其他综合收益1. 其他综合收益 = 资本公积 - 其他资本公积 + 其他综合收益的税后净额(可供出售金融资产公允价值变动等)2. 其他综合收益= ¥XXXXX3. 其他综合收益税后净额 = 其他综合收益 - 应交所得税(¥XXXXX)4. 其他综合收益税后净额= ¥XXXXX。

利润报表-利润分析明细表(生产厂商+车型)=车型,配件费=配件收入,配件总进价=配件成本,工时费=工时收入,配件费+工时费=收入合计,配件支出=成本合计,((配件费+工时费)-(配件支出))/(配件费+工时费)*100=毛利率,(配件费-配件支出)/配件费*100=配件毛利率注:取结算单中的与出库单中的进价。

--利润分析日报表sum(配件费)=配件收入,sum(配件支出)=配件成本,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=成本合计,(sum(配件费+工时费)-sum(配件支出))/sum(配件费+工时费)*100=毛利率,(sum(配件费)-sum(配件支出))/(sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum求和的意思。

以每天为单位进行求和。

利润分析月报表sum(配件费)=配件收入,sum(配件支出)=配件成本,sum(工时费)=工时收入,sum(配件费+工时费)=收入合计,sum(配件支出)=成本合计,(sum(配件费+工时费)-sum(配件支出))/sum(配件费+工时费)*100=毛利率,(sum(配件费)-sum(配件支出))/(sum(配件费)*100=配件毛利率注:取结算单中的与出库单中的进价。

Sum求和的意思。

以每月为单位进行求和。

工单营业收入(其它费用+辅料费+配件管理费+工时管理费+税金+委外加工+外加工管理费)as其它收入(单价*数量)=工时收入(取报价项目中值)(售价*数量)=配件收入(取维修领料中的值)(进价*数量)=配件成本(取零件入库中的进价)注:工单营业收入的子表都是这样的取值。

营业收入报表营业收入月报表sum(工时费+工时管理费)=工时收入,sum(配件费+配件管理费)=配件收入'sum(其它费用+辅料费)=其它费用,sum(工时折扣)=工时折扣,sum(工时折扣)=工时折扣,sum(营业收入)=营业收入,sum(配件支出)=营业支出注:取结算单的值。

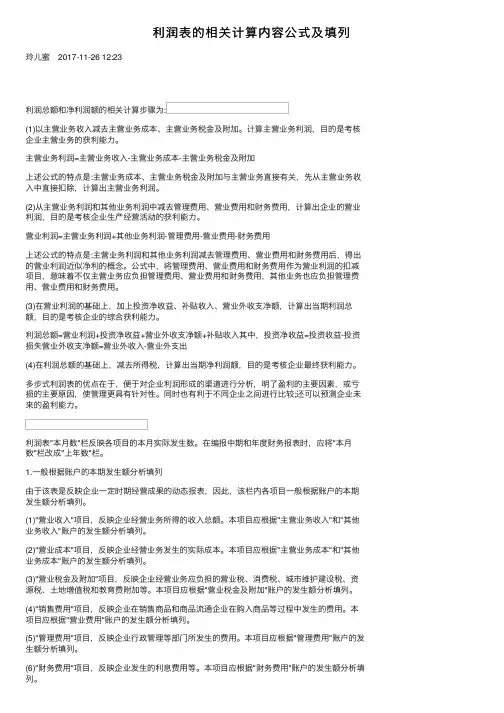

利润表的相关计算内容公式及填列玲⼉蜜 2017-11-26 12:23利润总额和净利润额的相关计算步骤为:(1)以主营业务收⼊减去主营业务成本、主营业务税⾦及附加。

计算主营业务利润,⽬的是考核企业主营业务的获利能⼒。

主营业务利润=主营业务收⼊-主营业务成本-主营业务税⾦及附加上述公式的特点是:主营业务成本、主营业务税⾦及附加与主营业务直接有关,先从主营业务收⼊中直接扣除,计算出主营业务利润。

(2)从主营业务利润和其他业务利润中减去管理费⽤、营业费⽤和财务费⽤,计算出企业的营业利润,⽬的是考核企业⽣产经营活动的获利能⼒。

营业利润=主营业务利润+其他业务利润-管理费⽤-营业费⽤-财务费⽤上述公式的特点是:主营业务利润和其他业务利润减去管理费⽤、营业费⽤和财务费⽤后,得出的营业利润近似净利的概念。

公式中,将管理费⽤、营业费⽤和财务费⽤作为营业利润的扣减项⽬,意味着不仅主营业务应负担管理费⽤、营业费⽤和财务费⽤,其他业务也应负担管理费⽤、营业费⽤和财务费⽤。

(3)在营业利润的基础上,加上投资净收益、补贴收⼊、营业外收⽀净额,计算出当期利润总额,⽬的是考核企业的综合获利能⼒。

利润总额=营业利润+投资净收益+营业外收⽀净额+补贴收⼊其中,投资净收益=投资收益-投资损失营业外收⽀净额=营业外收⼊-营业外⽀出(4)在利润总额的基础上,减去所得税,计算出当期净利润额,⽬的是考核企业最终获利能⼒。

多步式利润表的优点在于,便于对企业利润形成的渠道进⾏分析,明了盈利的主要因素,或亏损的主要原因,使管理更具有针对性。

同时也有利于不同企业之间进⾏⽐较;还可以预测企业未来的盈利能⼒。

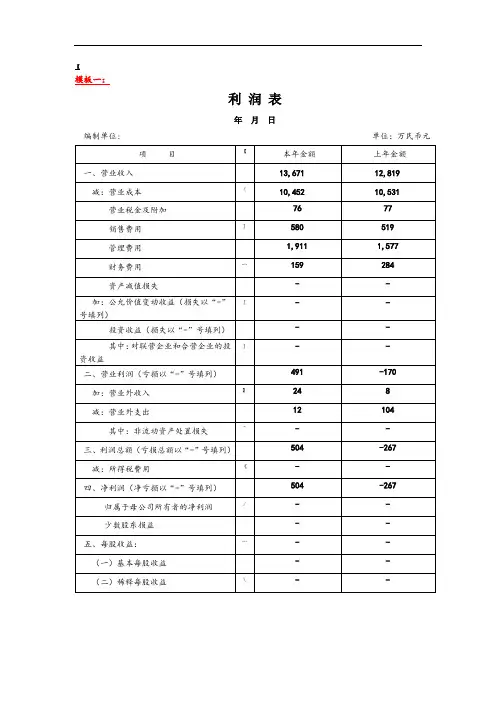

利润表"本⽉数"栏反映各项⽬的本⽉实际发⽣数。

在编报中期和年度财务报表时,应将"本⽉数"栏改成"上年数"栏。

1.⼀般根据账户的本期发⽣额分析填列由于该表是反映企业⼀定时期经营成果的动态报表,因此,该栏内各项⽬⼀般根据账户的本期发⽣额分析填列。

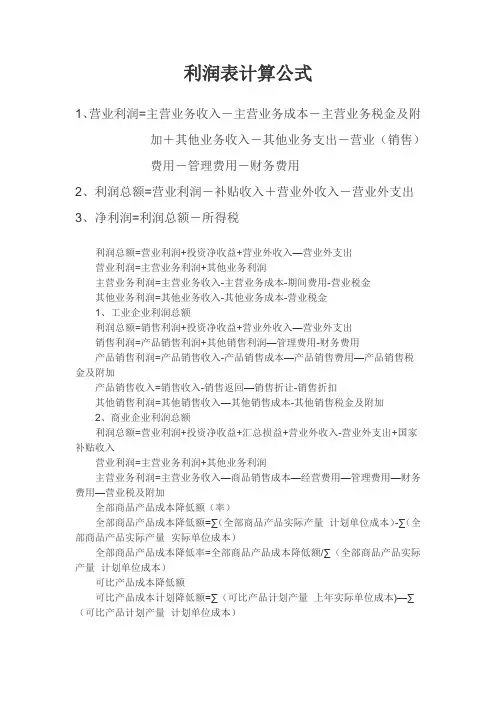

利润表计算公式1、营业利润=主营业务收入-主营业务成本-主营业务税金及附加+其他业务收入-其他业务支出-营业(销售)费用-管理费用-财务费用2、利润总额=营业利润-补贴收入+营业外收入-营业外支出3、净利润=利润总额-所得税利润总额=营业利润+投资净收益+营业外收入—营业外支出营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入-主营业务成本-期间费用-营业税金其他业务利润=其他业务收入-其他业务成本-营业税金1、工业企业利润总额利润总额=销售利润+投资净收益+营业外收入—营业外支出销售利润=产品销售利润+其他销售利润—管理费用-财务费用产品销售利润=产品销售收入-产品销售成本—产品销售费用—产品销售税金及附加产品销售收入=销售收入-销售返回—销售折让-销售折扣其他销售利润=其他销售收入—其他销售成本-其他销售税金及附加2、商业企业利润总额利润总额=营业利润+投资净收益+汇总损益+营业外收入-营业外支出+国家补贴收入营业利润=主营业务利润+其他业务利润主营业务利润=主营业务收入—商品销售成本—经营费用—管理费用—财务费用—营业税及附加全部商品产品成本降低额(率)全部商品产品成本降低额=∑(全部商品产品实际产量×计划单位成本)-∑(全部商品产品实际产量×实际单位成本)全部商品产品成本降低率=全部商品产品成本降低额/∑(全部商品产品实际产量×计划单位成本)可比产品成本降低额可比产品成本计划降低额=∑(可比产品计划产量×上年实际单位成本)—∑(可比产品计划产量×计划单位成本)可比产品成本计划降低额=可比产品成本计划降低额/∑(计划产量×上年实际单位成本)可比产品成本实际降低额=∑(可比产品实际产量×上年实际单位成本)—∑(可比产品实际产量×实际单位成本)可比产品成本实际降低率=可比产品成本实际降低额/∑(可比产品实际产量×上年实际单位成本)收起所得税费用有哪些计算方法所得税费用的计算有两种方法:一种是倒挤的:所得税费用=应交所得税+递延所得税负债-递延所得税资产另一种是直接计算的:所得税费用=(会计利润+或-永久性差异)×25%注意:此处有一个前提,就是不存在预期的税率变动,如果存在预期的税率变动则不能这样直接计算。

一般企业利润表格式一般企业利润表(也称为损益表)通常包含以下几个主要部分:利润表标题在顶部标明利润表的标题,例如"企业名称"利润表。

期间指明报告期间,通常以年度为单位,如"截至2023年12月31日"。

收入部分列出企业在报告期间内实现的各项收入,包括但不限于销售收入、服务收入、其他业务收入等。

每个收入项目应有相应的金额列示,并可按照不同产品或服务进行分类。

成本部分列出与收入直接相关的成本,包括但不限于销售成本、生产成本、劳动力成本等。

每个成本项目应有相应的金额列示,并可按照不同产品或服务进行分类。

毛利润计算公式:毛利润=收入总额-成本总额。

在此处列示企业的毛利润金额。

营业费用部分列出与企业日常经营活动相关的费用,包括但不限于行政费用、销售费用、研发费用等。

每个费用项目应有相应的金额列示。

营业利润计算公式:营业利润=毛利润-营业费用总额。

在此处列示企业的营业利润金额。

财务费用部分列出与企业财务活动相关的费用,包括但不限于利息支出、汇率损失等。

每个费用项目应有相应的金额列示。

其他收益/费用部分列出与企业经营活动无直接关联的其他收入或费用,例如投资收益、赞助收入、罚款等。

每个项目应有相应的金额列示。

税前利润计算公式:税前利润=营业利润+其他收益-财务费用。

在此处列示企业的税前利润金额。

所得税费用列示企业在报告期间内需要缴纳的所得税费用。

净利润计算公式:净利润=税前利润-所得税费用。

在此处列示企业的净利润金额。

以上是一般企业利润表的常见格式,具体的表格形式和内容可以根据企业的特定需求进行调整和补充。

多色成本销售利润表模板

下面是一个简单的多色产品成本销售利润表模板:

产品名称销售金额成本销售利润

产品A X Y (X-Y)

产品B X Y (X-Y)

产品C X Y (X-Y)

总计:总销售金额总成本总销售利润

该模板中,每个产品都有三个指标:销售金额、成本和销售利润。

销售金额是指该产品的实际销售额,成本是指生产该产品所需要的成本,销售利润是指销售金额减去成本的差额。

每个产品的销售利润计算公式为:销售金额 - 成本 = 销售利润。

总计部分列出了所有产品的总销售金额、总成本和总销售利润。

你可以根据实际情况,将产品的名称和相应的销售金额、成本填入模板中,然后计算出每个产品的销售利润和总销售利润。

这样可以更好地了解每个产品的盈利能力和整体销售情况。

利润表计算公式第一篇:利润表计算公式利润表计算公式利润表的格式主要有多步式和单步式两种,以会计等式“收入-费用=利润”为编制依据。

我国《企业会计准则》规定,利润表采用多步式。

其步骤和内容如下:第一步,以主营业务收入为基础,计算主营业务利润。

其计算公式为:主营业务利润=主营业务收入-主营业务成本-主营业务税金及附加。

第二步,以主营业务利润为基础,计算营业利润。

其计算公式为:营业利润=主营业务利润+其他业务利润-营业费用-管理费用-财务费用。

第三步,以营业利润为基础,计算出利润总额。

其计算公式为:利润总额=营业利润+投资收益+补贴收入+营业外收入-营业外支出。

第四步,以利润总额为基础,计算净利润。

其计算公式为:净利润=利润总额-所得税。

利润表的编制第一步,以营业收入为基础,减去营业成本、营业税金及附加、销售费用、管理费用、财务费用、资产减值损失,加上公允价值变动收益(减去公允价值变动损失)和投资收益(减去投资损失),计算出营业利润;第二步,以营业利润为基础,加上营业外收入,减去营业外支出,计算出利润总额;第三步,以利润总额为基础,减去所得税费用,计算出净利润(或净亏损)。

例题:截止到2008年12月31日,某企业“主营业务收入”科目发生额为1 990 000元,“主营业务成本”科目发生额为630 000元,“其他业务收入”科目发生额为500 000元,“其他业务成本”科目发生额为150 000元,“营业税金及附加”科目发生额为780 000元,“销售费用”科目发生额60 000元,“管理费用”科目发生额为50 000元,“财务费用”科目发生额为170 000元,“资产减值损失”科目借方发生额为50 000元(无贷方发生额),“公允价值变动损益”科目为借方发生额450 000元(无贷方发生额),“投资收益”科目贷方发生额为850 000元(无借方发生额),“营业外收入”科目发生额为100 000元,“营业外支出”科目发生额为40 000元,“所得税费用”科目发生额为171 600元。