门店利润管理培训教材

- 格式:pptx

- 大小:2.01 MB

- 文档页数:193

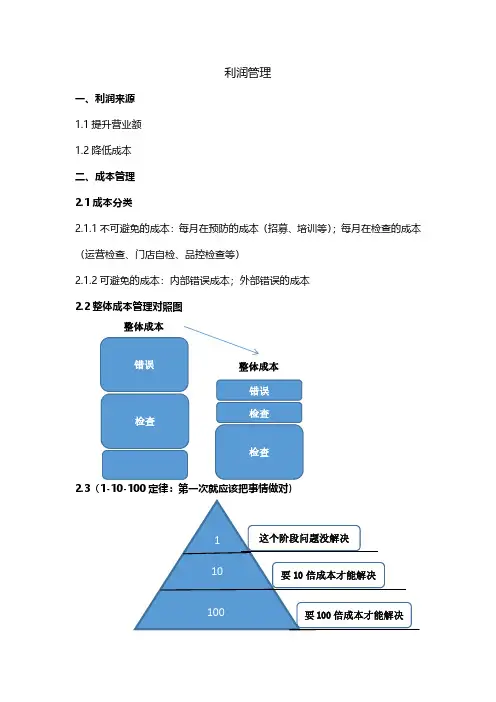

利润管理一、利润来源1.1提升营业额1.2降低成本二、成本管理2.1成本分类2.1.1不可避免的成本:每月在预防的成本(招募、培训等);每月在检查的成本(运营检查、门店自检、品控检查等)2.1.2可避免的成本:内部错误成本;外部错误的成本2.2整体成本管理对照图2.3(1-10-100定律:第一次就应该把事情做对)整体成本整体成本这个阶段问题没解决110100要10倍成本才能解决要100倍成本才能解决三、衡量门店业绩指标四、现金收入差异五、门店食品成本管理六、成品控制关键点6.1选购原材料:原材料选取时,必须货比三家,争取找到较新鲜且价格较低的供应商进行原材料供应6.2订货循环:订货过程中,必须做好营业额预估及千元用量核算,以及安全存量的正确预估,保证货物在有效期内尽快用完。

否则会造成,订货过多造成过期引起不必要的损耗,而增加门店成本6.3储存:遵循先进先出、生熟分开、加盖加膜、6-2-1原则、区域分开、防止堆积过高而造成挤压损坏原物料等6.4粗加工:必须按照公司既定的流程标准进行原物料粗加工,尽量减少不合格半成品的损耗。

其次,粗加工的量必须符合门店预制量的要求,不可为了不断货而预制过多的半成品而使用不完,造成不必要的损耗6.5配菜程序:必须按照公司的既定的流程标准进行配菜,不可以超过既定的标准量,否则会造成成本增加。

其次,配菜的预制量必须符合门店预估预制量,否则预制过多,会造成配菜在效期内用不完,造成浪费增加成本6.6烹调程序:必须按照流程标准烹调。

不可为了方便,进行一些熟品的提前预制,导致预估不合理而造成熟品的浪费造成成本增加七、门店可控制食品成本组件定义信息来源成品损耗丢弃的成品总额成品损耗百分比半成品损耗变质或丢弃的半成品的食品成本半成品损耗报告员工餐饮输入POS的员工餐饮的食品成本每日现金报告折扣使用折扣券和优惠券对食品成本造成的影响每日现金报告或POS机显示调味品如食用油、盐、酱实际用量统计损失和用量分差实际的半成品用量(根据实际的盘存)和计算用量之间的差异(根据POS的产品销售百分比报告)分差报告无法解释的食品成本上述部分构成的成本和实际P&L食品成本之间的差异损益报告八、门店损益计算公式①总收入—总开支=门店运营利润(SOI)②营业收入—原材料成本=毛利润(Gross Profit)③毛利润—控制费=扣除可控制费用后利润(PAC)④扣除可控制费用后利润—不可控制费用=门店运营利润(SOI)①营业收入—变动成本=边际利润②边际陆润—固定成本=门店运营利润(SOI)相关概念变动成本≠可控费用固定成本≠不可控费用①边际利润:营业收入总和—变动成本总额后的余额②营业收入中可以支付固定成本及增加利润的部分③公式:100%—变动成本%=边际利润%九、损益平衡销售额十、现金流入的方式和来源十一、现金流出的方向和去向十二、为推广活动做决定。

门店运营和管理培训教材1. 背景介绍随着电子商务的快速发展,许多企业转向线上销售渠道,但门店仍然是许多企业的重要销售和服务载体。

门店的运营和管理对企业的发展至关重要。

为了提高门店运营和管理的水平,培训教材的编写就变得尤为重要。

本文档将介绍门店运营和管理的基本知识和技能,并提供一些实用的培训教材,帮助门店员工提升自身的能力。

2. 门店运营2.1 门店定位和品牌形象门店的定位和品牌形象是门店运营的基础。

本节将介绍如何确定门店的定位和塑造品牌形象,并提供相关教材。

2.1.1 了解目标市场了解目标市场是确定门店定位的关键。

员工需要学习如何分析目标市场,包括目标客户的特点、需求和偏好等。

2.1.2 门店特色和差异化竞争门店需要有独特的特色和差异化竞争优势以吸引消费者。

员工需要学习如何发掘门店特色,并提供与竞争对手明显不同的产品和服务。

2.1.3 品牌形象的构建品牌形象对门店的认知和吸引力至关重要。

员工需要学习如何构建和维护门店的品牌形象,包括门店的标识、装修风格、员工形象等。

2.2 门店销售和客户服务门店的销售和客户服务是门店运营的核心。

本节将介绍如何提高门店销售和客户服务水平,并提供相关教材。

2.2.1 销售技巧和方法员工需要学习一些基本的销售技巧和方法,包括客户接待、产品介绍、销售谈判等。

教材应该包括如何与客户建立良好的沟通和关系,如何了解客户的需求并提供满足其需求的产品和服务等方面的内容。

2.2.2 附加销售和客户关系管理除了销售基本产品,附加销售也是提高门店销售额的一种方式。

员工需要学习如何进行附加销售和如何与客户建立长期的关系。

2.2.3 投诉处理和售后服务投诉处理和售后服务是维护客户关系的重要环节。

员工需要学习如何处理客户投诉,并学习提供优质的售后服务。

3.1 人员管理门店的人员管理对于门店的正常运营非常重要。

本节将介绍如何进行门店人员管理,并提供相关教材。

3.1.1 岗位职责和权限员工需要明确自己的岗位职责和权限,理解自己在门店运营中的作用和责任。

餐饮连锁利润管理培训手册样本简介门店经理需要对门店营运表现负责,这不仅包括提高营业额和控制现金,还有费用控制,维护固定资产等。

营业额高并不等于门店营运状况良好,如果门店各项支出过高,会导致利润下滑。

门店经理的决策不仅影响顾客和员工,还直接影响门店利润。

标准门店经理负责实现营业额和营业利润的目标;门店经理负责遵守执行营业额、存货、人力、半变动成本的政策和目标;门店经理负责及时、准确汇报财务工作(损益表分析报告、工作改进报告);门店经理负责分析财务报告,确认趋势,并实行更正行动计划。

管理操作程序概述扩大利润:公司的目标;什么是利润;费用支出;门店经理的角色;门店关注点。

扩大营业额:什么是营业额;如何提高营业额。

测量和控制销售成本:什么是销售成本;控制销售成本(订货量正确、存货控制、标准执行与训练、损耗控制、利润率控制)。

测量和控制人力成本:什么是人力成本;控制人力成本。

控制半变动成本:什么是半变动成本;了解半变动成本;控制半变动成本;紧缩公用事业成本。

测量和控制利润:店内追踪;计算可控制利润。

财务报告:损益表;改进程序。

一、扩大利润:公司的目标公司的目标也可称之为经营计划,公司管理层考虑内外部环境综合评估后建立的切实可行的经营绩效目标,每一个目标都应有行动计划。

与门店方面主要是年度经营计划,包括:门店营业额计划、营业额需求成本费用、利润、门店人力组织计划。

公司的经营计划以市场区域为基础,所以区域内所有门店都要努力降低成本、提升营业额,进而帮助市场区域整体达成经营计划。

什么是利润;利润就是营业额扣除费用之后的余额:营业额–费用 = 利润。

费用支出;费用是所有经营成本的总和。

做为门店经理能直接控制的费用有:销售成本(COS),用于制作和装配销售产品各组成部分的成本,如原料、包装用品、损耗。

随营业额正比变化。

人力成本(COL),用于门店总体人员的薪资福利的总金额数,随营业额正比变化。

固定成本,包括实际支付门店的租金,固定税费等,此项成本基本不受门店控制,但要了解监督。