门店利润管理损益表

- 格式:xls

- 大小:14.00 KB

- 文档页数:1

计算方式:销售毛利率1=(平均实际售价-平均实际成本)/平均实际售价销售毛利率2=销售毛利率1-随销售收入变动的费用比例平衡点=固定销售费用/毛利率2平衡点计算结果:销售毛利率1=(平均实际售价-平均实际成本)/平均实际售价销售毛利率2=销售毛利率1-随销售收入变动的费用比例平衡点=固定销售费用/毛利率2平衡点计算结果:计算过程讲解:计算方式:销售毛利率1=(平均实际售价-平均实际成本)/平均实际售价销售毛利率2=销售毛利率1-随销售收入变动的费用比例平衡点=固定销售费用/毛利率2平衡点计算结果:条件店铺面积70平方米,4个员工销售折扣85%,进货折扣50%注意问题:1. 目前IBUDU装修费用为地店1200---1300每平方米商场1000-1100元2.装修费用及设备折旧为2年分摊计算过程:(85%-50%)/85%=41.1%41.1%-1%-3%=38.1%206000/38.1%=540682元/年月45056元如果给家店铺定指标1.考虑1..5年到2年收回投资成本(基本是第一年回收40%--45%,第二年回收55%--60%)2.首期投资项目有店铺租金设备工商报刊低值易耗品装修费用货品(秋装145*500=72500元)合计27万3.27万*40%=108000元108000元/38.1%=283464元283464+540682=824146元(年指标)最低销售毛利率1=(平均实际售价-平均实际成本)/平均实际售价销售毛利率2=销售毛利率1-随销售收入变动的费用比例平衡点=固定销售费用/毛利率2平衡点计算结果:条件店铺面积60平方米,3个员工销售折扣85%,进货折扣50%注意问题:1. 目前IBUDU装修费用为地店1200---1300每平方米商场1000-1100元2.装修费用及设备折旧为1年分摊(商场一年调整一次)计算过程:(85%-50%)/85%=41.1%41.1%-1%-3%-26%=11.1%117600/11.1%=1059459如果给家店铺定指标要考虑一年收回成本(也可根据实际情况做两年分摊成本)如果商场有保底,可将商场实际扣点*保底作为固定费用。

数据类别具体项目

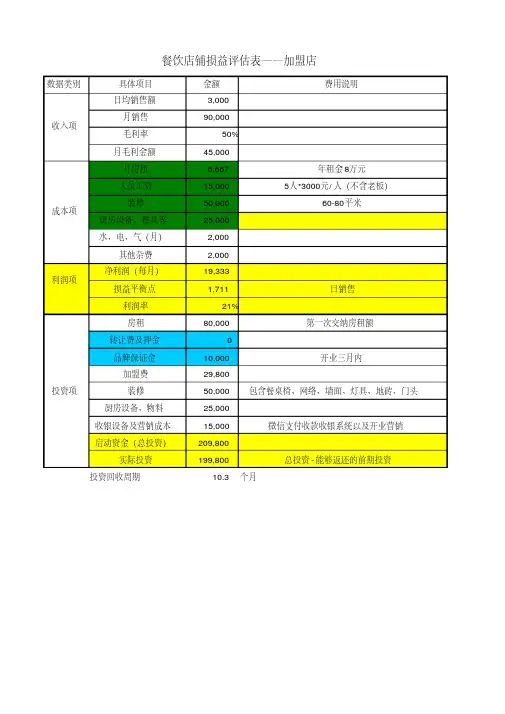

金额费用说明日均销售额

3,000月销售

90,000毛利率

50%月毛利金额

45,000月房租

6,667年租金8万元人员工资

15,0005人*3000元/人(不含老板)装修

50,00060-80平米厨房设备、餐具等

25,000水、电、气(月)

2,000其他杂费

2,000净利润(每月)

19,333损益平衡点

1,711日销售利润率

21%房租

80,000第一次交纳房租额转让费及押金

0品牌保证金

10,000开业三月内加盟费

29,800装修

50,000包含餐桌椅、网络、墙面、灯具、地砖、门头厨房设备、物料

25,000收银设备及营销成本

15,000微信支付收款收银系统以及开业营销启动资金(总投资)

209,800实际投资

199,800总投资-能够返还的前期投资投资回收周期10.3个月餐饮店铺损益评估表——加盟店

收入项成本项利润项投资项。

花店的损益表模板近两年花市大热,假设我紧跟潮流,开了一家花店。

花店近三年的综合损益表如下。

会计期间:2014、2015、2016分别表示2014/2015/2016年度。

每一年无论从何时开始,截止到当年年底都是一个会计年度。

营业收入:企业营业活动所提供的劳务或商品收入。

2014年我卖出了4000束鲜花,平均每束鲜花100元,所以我一共收入了40万元。

2015年卖出6000束,收入60万,16年卖出8000束,收入80万。

营业成本:当期出售商品的进货成本或者制作成本。

2014年每束鲜花的成本平均是30元,一年的成本是30*4000=12万。

2015年订花量大,成本降低,每束花成本为28,全年成本为28*6000=16.8万。

2016年,成本26元,进一步降低,全年成本26*8000=20.8万。

销售费用:企业在销售产品和提供劳务等过程中发生的各项费用。

花店第一年开张,运转资金有限,就没有做广告,销售费用为0元。

2015年印了0.5万的传单,2016年印了1万的传单,销售成本分别为0.5万,1万。

管理费用:为组织和管理生产经营活动而发生的各项费用。

花店每年租金和水电费为7万,插花师工资每人3万。

2014年一个插花师,管理费用合计10万;2015年2个插花师,管理费用合计13万;2016年,3个插花师,管理费用合计16万。

财务费用:企业在生产经营过程中为筹集资金而发生的筹集费用。

通俗可理解为借钱还了多少利息,汇兑花了多少钱。

花店2014年和2016年没有财务费用。

2015年情人节的时候资金周转不开,民间借贷10万,到期还款1万,因此2015年财务费用为1万。

销售费用,管理费用,财务费用总称为三费,和公司的收入的比称为三费占比,可以用来反映公司的运营成本。

营业利润:营业收入-营业成本-三费。

2014年:40万-12万=18万;2015年,60万-16.8万-0.5万-13万-1万=28.7万;2016年,80万-20.8万-1万-16万=42.2万。

利润中心损益表(5篇模版)第一篇:利润中心损益表利润中心损益表说明合计金额%金额%金额%金额%金额%金额%销售额退回折让原料成本物料成本人工成本折旧间接物料间接人工动力水电消耗费维修费劳保费制造费用制造成本上期半成品本期半成品本期制品成本上期成品本期成品销货成本毛利销管费用净利第二篇:比较损益表比较损益表单位:项目金额%趋势金额%趋势金额%趋势销货净额减:销货成本销货毛利减:管理费用营业利润加:营业外收入减:利息支出其他费用本期净利(损)第三篇:利润中心财务状况比较表利润中心财务状况比较表说明半成品存量制成品存量原料存量物料存量余废料存量应收帐款应收票据合计应付帐款应收票据借款合计第四篇:利润中心管理制度利润中心管理制度一、综合性公司的利润中心制度□ 总则第一条本办法制定利润中心有关的基本精神、组织原则、管理方式、次产划分及酬金分配等基本事项。

第二条本公司推行利润中心制度,旨在激励员工发挥自动自发精神,工作更加勤奋,俾使全体股东获得更多的投资报酬,出力员工获得合理的酬金,借以提高敬业的精神,从而加速公司的成长与发展。

第三条利润中心制度的推行,各部(中心)均须制定必须达成的盈利目标,施以分层负责,从而最大限度地发挥各级人员个人的潜力,以收个别经营之效,更须注重整体管理,这样就能发挥以公司为主体的团队精神。

第四条凡本公司所属单位人员,均依本准则制定的各项业务执行标准。

□ 组织原则第五条本公司所属单位依营业(或产品)类别分成若干部,以部为单独盈利的利润中心,依据董事会的决策,总经理的指示及董事会分配的盈利目标,经营该中心所属资材,执行营利活动。

第六条各部设经理负责该部投资的经营及业务的经营。

第七条部以下视业务需要设科,各设科长,承经理之命,执行各项业务活动。

第八条总公司设秘书室、稽核室、人事室、电脑室、总务部、会计部、财务部、支援各利润中心的经营。

(一)秘书室统筹管理全公司文书收发及资料管理。

(二)稽核室专司分析各部的经营管理状况,研究更新的经营管理方式,协助各部提高其生产力,并协助推行经营计划,公司章则制度,各部室办事细则,及新产品开发投资计划的审核。