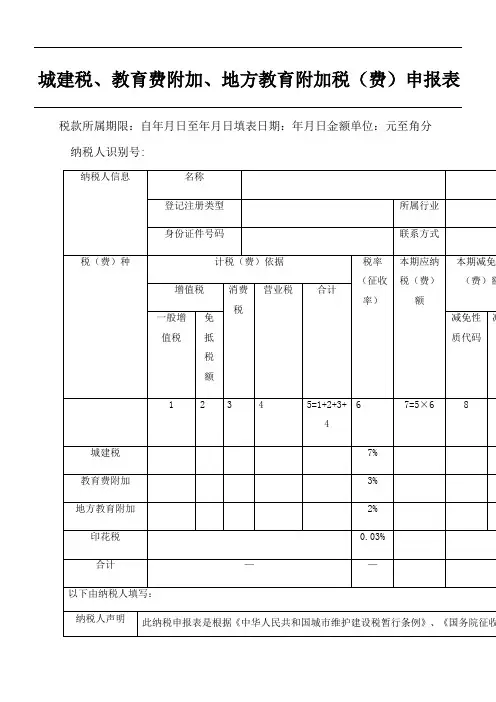

城市维护建设税、教育费附加、地方教育附加税(费)申报表2019

- 格式:xlsx

- 大小:13.00 KB

- 文档页数:1

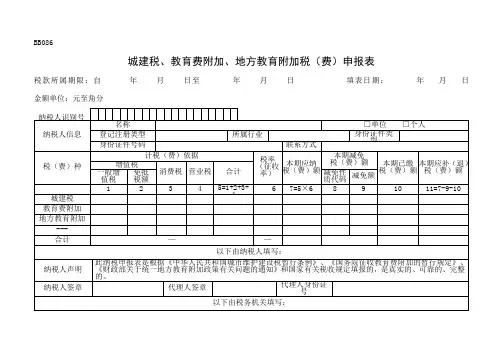

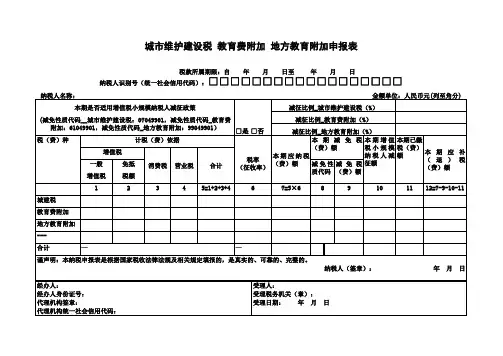

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自20XX年 XX月XX日至20XX年 XX月XX日纳税人识别号(统一社会信用代码):9144XXXXXXXXXXXXXX纳税人名称: XX市XX公司金额单位:人民币元(列至角分)填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:07049901,减免性质代码_教育费附加:61049901,减免性质代码_地方教育附加:99049901)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.“减征比例(%)”,当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

5.第2栏“免抵税额”,填写增值税免抵税额。

6.第3栏“消费税”,填写本期缴纳的消费税税额。

7.第4栏“营业税”,填写本期补缴以前年度的营业税税额,其附加不适用减征规定。

8.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

9.第6栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育附加的税率或征收率。

10.第7栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:7=5×6。

11.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

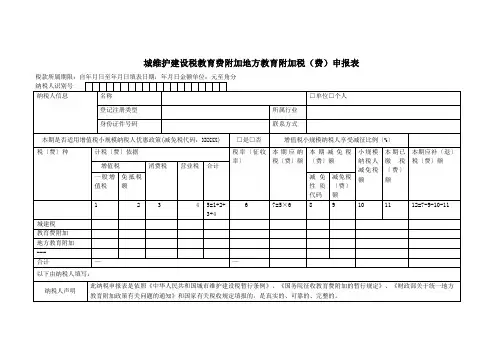

城维护建设税教育费附加地方教育附加税(费)申报表本表一式两份,一份纳税人留存,一份税务机关留存。

填表说明:1.本期是否适用增值税小规模纳税人优惠政策(减免税代码:XXXXX):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;假设纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否那么,勾选“否”。

2.增值税小规模纳税人享受减征比例〔%〕:填写当地省级政府依照财税〔2019〕号文件确定减征比例。

3.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

4.第2栏“免抵税额”,填写增值税免抵税额。

5.第3栏“消费税”,填写本期缴纳的消费税税额。

6.第4栏“营业税”,填写本期缴纳的营业税税额。

7.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

8.第6栏“税率〔征收率〕”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

9.第7栏“本期应纳税〔费〕额”,反映本期按适用税率〔征收率〕计算缴纳的应纳税额。

计算公式为:7=5×6。

10.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

11.第9栏“减免税〔费〕额”,反映本期减免的税额。

12.第10栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:10=〔7-9〕×减征比例。

13.第11栏“本期已缴税〔费〕额”,填写本期应纳税〔费〕额中差不多缴纳的部分。

14.第12栏“本期应补〔退〕税额”,计算公式为:12=7-9-10-11。

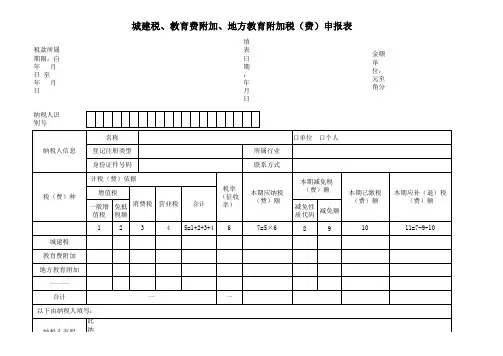

城市维护建设税教育费附加地方教育附加申报表税款所属期限:自单击此处输入日期。

至单击此处输入日期。

纳税人识别号(统一社会信用代码):纳税人名称:单击此处输入文字。

金额单位:人民币元(至角分)是填表说明:1.“纳税人识别号(统一社会信用代码)”,填报税务机关核发的纳税人识别号或有关部门核发的统一社会信用代码。

“纳税人名称”,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期是否适用增值税小规模纳税人减征政策(减免性质代码__城市维护建设税:,减免性质代码_教育费附加:,减免性质代码_地方教育附加:)”:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起适用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。

纳税人本期适用增值税小规模纳税人减征政策的,勾选“是”;否则,勾选“否”。

3.“减征比例(%)”,当地省级政府根据财税〔2019〕13号文件确定的减征比例,系统自动带出。

4.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

5.第2栏“免抵税额”,填写增值税免抵税额。

6.第3栏“消费税”,填写本期缴纳的消费税税额。

7.第4栏“营业税”,填写本期补缴以前年度的营业税税额,其附加不适用减征规定。

8.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

9.第6栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育附加的税率或征收率。

10.第7栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:7=5×6。

11.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

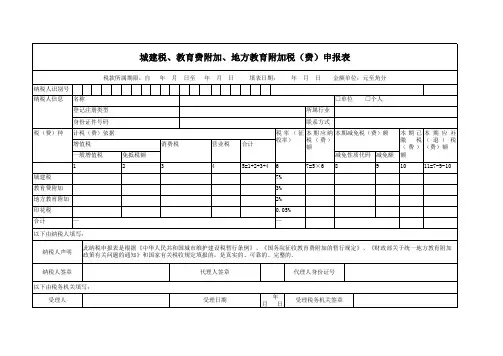

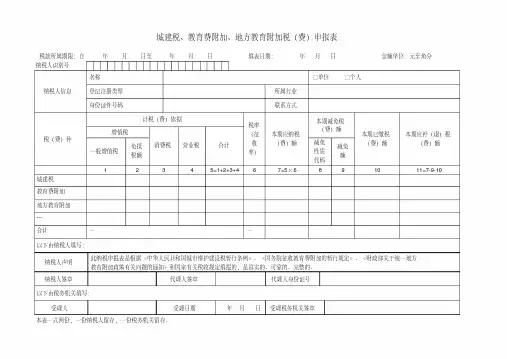

城市维护建设税教育费附加地方教育附加税(费)申报表税款所属期限:自年月日至年月日填表日期:年月日金额单位:元至角分填表说明:1.本期是否适用增值税小规模纳税人优惠政策(减免税代码:XXXXX):增值税小规模纳税人登记为一般纳税人以及具备登记一般纳税人条件而未登记的,其纳税期限规定为按次、月或年的,自登记或具备登记条件的次月起不再适用减征优惠;其纳税期限规定为按季的,自登记或具备登记条件的次季起不再适用减征优惠。

由增值税一般纳税人转登记为小规模纳税人,其纳税期限规定为按次、月或年的,自转登记的当月起适用减征优惠;若纳税期限规定为季的,自转登记的当季起适用减征优惠。

本期适用纳税人是增值税小规模纳税人优惠政策的,勾选“是”;否则,勾选“否”。

2.增值税小规模纳税人享受减征比例(%):填写当地省级政府根据财税〔2019〕号文件确定减征比例。

3.第1栏“一般增值税”,填写本期缴纳的一般增值税税额。

4.第2栏“免抵税额”,填写增值税免抵税额。

5.第3栏“消费税”,填写本期缴纳的消费税税额。

6.第4栏“营业税”,填写本期缴纳的营业税税额。

7.第5栏“合计”,反映本期缴纳的增值税、消费税、营业税税额合计。

8.第6栏“税率(征收率)”,填写城市维护建设税、教育费附加、地方教育费附加的税率或征收率。

9.第7栏“本期应纳税(费)额”,反映本期按适用税率(征收率)计算缴纳的应纳税额。

计算公式为:7=5×6。

10.第8栏“减免性质代码”,该项按照国家税务总局制定下发的最新《减免税政策代码目录》中的最细项减免性质代码填写。

有减免税情况的必填。

11.第9栏“减免税(费)额”,反映本期减免的税额。

12.第10栏“小规模纳税人减免税额”,反映符合条件的小规模纳税人减免的税额。

计算公式为:10=(7-9)×减征比例。

13.第11栏“本期已缴税(费)额”,填写本期应纳税(费)额中已经缴纳的部分。

14.第12栏“本期应补(退)税额”,计算公式为:12=7-9-10-11。

城市保护建设税教育费附带地方教育附带申报表税款所属限期:自年月日至年月日纳税人辨别名〔一致社会信誉代码〕:□□□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元( 列至角分 )减征比率 _城市保护建设税〔%〕本期能否合用增值税小规模纳税人减征政策:□是( 减免性质代码 __城市保护建设税: 07049901,减免性质代码 _教育费附带: 61049901,减征比率 _教育费附带〔 %〕□否减免性质代码 _地方教育附带:99049901〕减征比率 _地方教育附带〔 %〕税〔费〕种计税〔费〕依照税率本期应纳本期减免税〔费〕额本期增值本期已增值税花费税营业税〔征税〔费〕额税小规模缴税本期应补〔退〕一般免抵共计收率〕减免性质代减免税纳税人减〔费〕税〔费〕额增值税税额码〔费〕额征额额12345=1+2+3+467=5× 689101112=7-9-10-11城建税教育费附带地方教育附带---共计——谨申明:本纳税申报表是依据国家税收法律法例及有关规定填报的,是真切的、靠谱的、完好的。

纳税人〔签章〕:年月日经办人:经办人身份证号:受理人:代理机构签章:受理税务机关〔章〕:代理机构一致社会信誉代码:受理日期:年月日填表说明:1. “纳税人辨别名〔一致社会信誉代码〕〞,填报税务机关核发的纳税人辨别名或有关部门核发的一致社会信誉代码。

“纳税人名称〞,填报营业执照、税务登记证等证件载明的纳税人名称。

2.“本期能否合用增值税小规模纳税人减征政策〔减免性质代码__城市保护建设税: 07049901,减免性质代码 _教育费附带: 61049901,减免性质代码 _地方教育附带:99049901〕〞:纳税人自增值税一般纳税人按规定转登记为小规模纳税人的,自成为小规模纳税人的当月起合用减征优惠。

增值税小规模纳税人按规定登记为一般纳税人的, 自一般纳税人奏效之日起不再合用减征优惠;增值税年应税销售额超出小规模纳税人标准应该登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再合用减征优惠。