第六章短期生产经营决策

复习思考题

一、单项选择题:

1、有关产品是否进行深加工决策中,深加工前的半成品成本属于()。

A、估算成本

B、重置成本

C、机会成本

D、沉没成本

2、将决策分为确定型决策、风险性决策和不确定决策是按()进行的分类。

A、决策本身的重要程度

B、决策条件的肯定程度

C、决策规划时期的长短

D、决策解决问题的内容

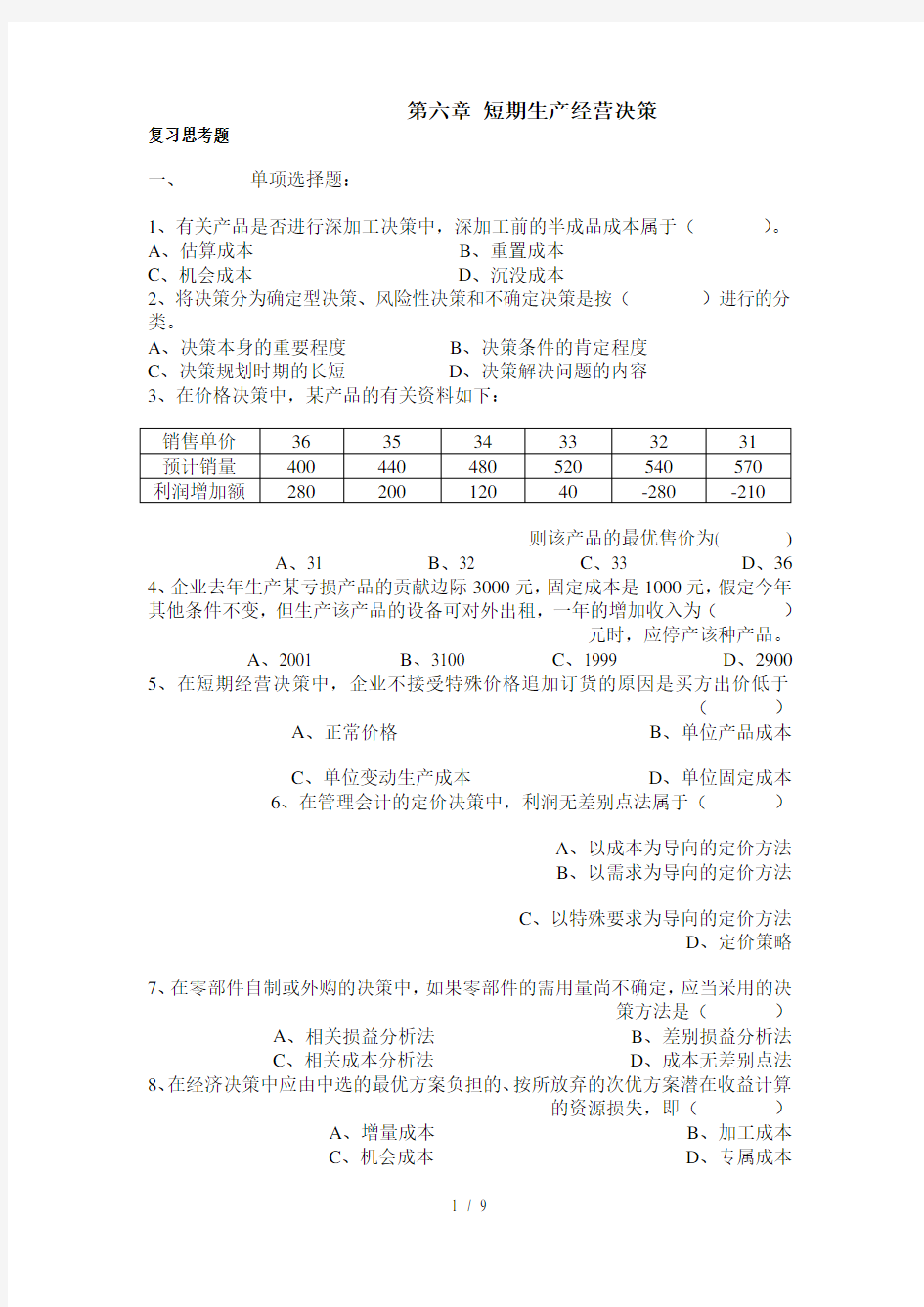

3、在价格决策中,某产品的有关资料如下:

则该产品的最优售价为( )

A、31

B、32

C、33

D、36

4、企业去年生产某亏损产品的贡献边际3000元,固定成本是1000元,假定今年其他条件不变,但生产该产品的设备可对外出租,一年的增加收入为()

元时,应停产该种产品。

A、2001

B、3100

C、1999

D、2900

5、在短期经营决策中,企业不接受特殊价格追加订货的原因是买方出价低于

()

A、正常价格

B、单位产品成本

C、单位变动生产成本

D、单位固定成本

6、在管理会计的定价决策中,利润无差别点法属于()

A、以成本为导向的定价方法

B、以需求为导向的定价方法

C、以特殊要求为导向的定价方法

D、定价策略

7、在零部件自制或外购的决策中,如果零部件的需用量尚不确定,应当采用的决

策方法是()

A、相关损益分析法

B、差别损益分析法

C、相关成本分析法

D、成本无差别点法

8、在经济决策中应由中选的最优方案负担的、按所放弃的次优方案潜在收益计算

的资源损失,即()

A、增量成本

B、加工成本

C、机会成本

D、专属成本

9、成本无差别点业务量是指能使两方案()

A、标准成本相等的业务量

B、变动成本相等的业务量

C、固定成本相等的业务量

D、总成本相等的业务量

1、D

2、B

3、C

4、B

5、C

6、B

7、D

8、C

9、D

二、多项选择题:

1、()一般属于无关成本的范围。

A、历史成本

B、机会成本

C、联合成本

D、专属成本

E、沉没成本

2、短期经营决策分析主要包括()。

A、生产经营决策分析

B、定价决策分析

C、销售决策分析

D、战略决策分析

E、战术决策分析

3、生产经营能力具体包括以下几种表现形式()

A、最大生产经营能力

B、剩余生产经营能力

C、追加生产经营能力

D、最小生产经营能力

E、正常生产经营能力

4、下列各项中属于生产经营相关成本的有()

A、增量成本

B、机会成本

C、专属成本

D、沉没成本

E、不可避免成本

5、当剩余生产能力无法转移时,亏损产品不应停产的条件有()

A、该亏损产品的变动成本率大于1

B、该亏损产品的变动成本率小于1

C、该亏损产品的贡献边际大于0

D、该亏损产品的单位贡献边际大于0

E、该亏损产品的贡献边际率大于0

6、下列成本属于无关成本的是()

A、专属成本

B、共同成本

C、差额成本

D、不可避免成本

E、机会成本

7、下列各项中,属于多方案决策的有()

A、接受或拒绝方案决策

B、互斥方案决策

C、排队方案决策

D、组合方案决策

E、单一方案决策

1、CE

2、AB

3、ABCE

4、ABC

5、BCDE

6、BD

7、ABCD

五、计算分析题:

1、已知:某企业尚有一定闲置设备台时,拟用于开发一种新产品,现有A、B 两个品种可供选择。A品种的单价为100元/件,单位变动成本为60元/件,单位产品台时消耗定额为2小时/件,此外,还需消耗甲材料,其单耗定额为5千克/件;B品种的单价为120元/个,单位变动成本为40元/个,单位产品台时消耗定额为8小时/个,甲材料的单耗定额为2千克/个。假定甲材料的供应不成问题。要求:用单位资源贡献边际分析法作出开发那种品种的决策,并说明理由。

2、已知:某企业每年生产1000件甲半成品。其单位完全生产成本为18元(其中单位固定性制造费用为2元),直接出售的价格为20元。企业目前已具备将80%的甲半成品深加工为乙产成品的能力,但每深加工一件甲半成品需要追加5元变动性加工成本。乙产成品的单价为30元。假定乙产成品的废品率为1%。要求:请考虑以下不相关的情况,用差别损益分析法为企业作出是否深加工甲半成品的决策,并说明理由。

(1)深加工能力无法转移;

(2)深加工能力可用于承揽零星加工业务,预计可获得贡献边际4000元;(3)同(1),如果追加投入5000元专属成本,可使深加工能力达到100%,并使废品率降低为零。

3、已知:某企业每年需用A零件2000件,原由金工车间组织生产,年总成本为19000元,其中,固定生产成本为7000元。如果改从市场上采购,单价为8元,同时将剩余生产能力用于加工B零件,可节约外购成本2000元。

要求:为企业作出自制或外购A零件的决策,并说明理由。

4、已知:某公司生产甲产品,甲产品产量为500件时的有关成本费用资料如下:

直接材料20000元,直接人工11000元,变动性制造费用12000元,固定性制造费用10000元,销售及管理费用1800元。已知该公司计划实现30000元

的目标利润。

要求:分别按完全成本法和变动成本法下的成本加成定价法确定目标售价。

5、已知:某产品按每件10元的价格出售时,可获得8000元贡献边际;贡献边

际率为20%,企业最大生产能力为7000件。

要求:分别根据以下不相关条件做出是否调价的决策:

(1)将价格调低为9元时,预计可实现销售9000件;

(2)将价格调高为12元时,预计可实现销售3000件。

6、已知:某企业只生产一种产品,全年最大生产能力为1200件。年初已按100

元/件的价格接受正常任务1000件,该产品的单位完全生产成本为80元/件(其中,单位固定生产成本为25元)。现有一客户要求以70元/件的价格追加订货。

要求:请考虑以下不相关情况,用差别损益分析法为企业作出是否接受低价追加订货的决策,并说明理由。

(1)剩余能力无法转移,追加订货量为200件,不追加专属成本;

(2)剩余能力无法转移,追加订货量为200件,但因有特殊要求,企业需追加1000元专属成本;

(3)同(1),但剩余能力可用于对外出租,可获租金收入5000元;

(4)剩余能力无法转移,追加订货量为300件;因有特殊要求,企业需追加900元专属成本。

7、已知:某企业常年生产需用的某部件以前一直从市场上采购。一直采购量在5000件以下时,单价为8元;达到或超过5000件时,单价为7元。如果追加投入12000元专属成本,就可以自行制造该部件,预计单位变动成本为5元。要求:用成本无差别点法为企业作出自制或外购A零件的决策,并说明理由。

习题答案:

一、计算分析题:

1、解:开发A品种时可获得的单位资源贡献边际=(100-60)/2=20元/小时

开发B品种时可获得的单位资源贡献边际=(120-40)/8=10元/小时

因为20>10

所以开发A品种比开发B品种更有利。

决策结论:应当开发A品种。

2、解:(1)

差别损益分析表

决策结论:应当将80%的甲半成品深加工为乙产成品,这样可以使企业多获得3760元的利润。

(2)

差别损益分析表

决策结论:不应当将80%的甲半成品深加工为乙产成品,否则将使企业多损失240元的利润。

(3)

差别损益分析表

决策结论:两方案任选其一。

3、解:

相关成本分析表

决策结论:应当安排自制A零件,这样可使企业节约2000元成本(16000-14000)。

4、解:

(1)完全成本法:

成本毛利率=(30000+1800)÷(20000+11000+12000+10000)×100%=60%

目标售价=53000÷500×(1+60%)=169.6元

(2)变动成本法:

成本贡献率=(30000+10000+1800)÷(20000+11000+12000)×100%=97.21%

目标售价=43000÷500×(1+97.21%)=169.6元

5、解:

单位变动成本=10×(1-20%)=8元/件

(1)利润无差别点销量=8000÷(9-8)=8000件

因为最大生产能力7000件<利润无差别点销量8000件和预计销量9000件

所以不应调价。

(2)利润无差别点销量=8000÷(12-8)=2000件

因为最大生产能力7000件>预计销量3000件>利润无差别点销量2000件

所以应当考虑调价。

6、解:(1)绝对剩余生产能力=1200-1000=200件

追加订货不冲击正常任务。

差别损益分析表

因为差别损益指标为+3000元

所以应当接受此项追加订货,这可使企业多获得3000元利润。

(2)

差别损益分析表

因为差别损益指标为+2000元

所以应当接受此项追加订货,这可使企业多获得2000元利润。

(3)

差别损益分析表

因为差别损益指标为-2000元

所以应当拒绝此项追加订货,否则将使企业多损失2000元利润。

(4)

差别损益分析表

因为差别损益指标为-900元

所以应当拒绝此项追加订货,否则将使企业多损失900元利润。

7、解:

(1)X<5000件

假设自制的固定成本为a1=12000元,单位变动成本为b1=5元≥

外购的固定成本为a 2=0元,单位变动成本为b 2=8元

因为a1>a 2 b1

所以符合应用成本无差别点法进行决策的条件

成本无差别点业务量=(12000-0)÷(8-5)=4000件X<4000件,应外购;4000件≤X<5000件,应自制。

(2)X≥5000件

假设自制的固定成本为a1=12000元,单位变动成本为b1=5元

外购的固定成本为a 2=0元,单位变动成本为b 2=7元

因为a1>a 2 b1

所以符合应用成本无差别点法进行决策的条件

成本无差别点业务量=(12000-0)÷(7-5)=6000件

5000件≤X<6000件,应外购;

X≥6000件,应自制。

倚窗远眺,目光目光尽处必有一座山,那影影绰绰的黛绿色的影,是春天的颜色。周遭流岚升腾,没露出那真实的面孔。面对那流转的薄雾,我会幻想,那里有一个世外桃源。在天阶夜色凉如水的夏夜,我会静静地,静静地,等待一场流星雨的来临…

许下一个愿望,不乞求去实现,至少,曾经,有那么一刻,我那还未枯萎的,青春的,诗意的心,在我最美的年华里,同星空做了一次灵魂的交流…

秋日里,阳光并不刺眼,天空是一碧如洗的蓝,点缀着飘逸的流云。偶尔,一片飞舞的落叶,会飘到我的窗前。斑驳的印迹里,携刻着深秋的颜色。在一个落雪的晨,这纷纷扬扬的雪,飘落着一如千年前的洁白。窗外,是未被污染的银白色世界。我会去迎接,这人间的圣洁。在这流转的岁月里,有着流转的四季,还有一颗流转的心,亘古不变的心。

第六章短期经营决策分析 一、关键概念 1.战略决策 2. 战术决策 3. 确定型决策 4. 风险型决策 5.不确定型决 6. 短期决策 7.长期决策 1.生产经营决策分析 2.定价决策分析 3.最大生产经营能力 4.正常生产经营能力 5.剩余生产经营能力 6.追加生产经营能力 7.相关业务量 8.相关收入 9.相关成本 10.增量成本 11.机会成本 12.专属成本 13.加工成本 14.可分成本 15.可避免成本 16.可延缓成本 17.无关成本 18.沉没成本 19.共同成本 20.联合成本 21.不可避免成本 22.不可延缓成本 23.单位资源贡献边际分析法 24.贡献边际总额分析法 25.差别损益分析法 26.相关损益分析法 27.相关成本分析法 1.相对剩余生产经营能力可以转移 2.追加订货 3.正常订货 1.半成品 2.联产品 3.零部件自制或外购决策 4.不同生产工艺技术方案的决策 二、分析思考 1.什么是决策分析? 2.决策分析应当遵循哪些原则? 3.应用哪些方法进行预测分析? 4.决策分析过程包括哪几个步骤? 5.决策分析有哪几种类型? 1.短期经营决策分析的概念与目标? 2.短期经营决策的主要类型? 3.什么是决策的备选方案? 4.什么是相关业务量,相关收入、相关成本? 5.单一方案、互斥方案、排队方案和组合方案之间有什么区别? 6.生产经营能力的不同表现形式及其关系? 7.相关成本与无关成本各包括哪些内容? 1.不同决策方案发生增量成本、机会成本或专属成本的条件是什么? 2.成本无差别点法的应用条件是什么? 3.各种决策方法分别适用于哪些类型的决策? 4.运用单位资源贡献边际分析法进行新产品开发的品种决策。 5.运用直接判断法做出是否继续生产亏损产品的决策。 6.运用相关损益分析法做出是否增产亏损产品的决策。 7.运用差别损益分析法进行深加工决策和是否接受追加订货的决策。 8.运用成本无差别点法进行自制或外购决策。 1.生产经营决策中常用的方法有哪些?各有哪些优缺点?它们的评价指标是什么? 2.为什么在半成品或联产品是否深加工的决策中,无论是半成品还是联产品本身的成本都是无关成本? 三、单项选择题 1.由于现代社会大生产及商品经济所具有的精微性、宏大性、高速性与瞬变性等特点,使得

第六章短期经营决策分析 教学目的和要求 掌握短期经营决策分析方法;熟悉经营决策的主要内容;了解生产经营能力、相关成本、相关收入、相关业务量、生产决策的涵义。 教学重点和难点 教学重点是差量分析法、边际贡献法、成本无差别点分析法、生产决策分析。 教学难点是定价决策常用的方法。 教学内容 第六章短期经营决策分析 第一节短期经营决策概述 一、短期经营决策的含义 短期经营决策是指企业为有效地组织现在的生产经营活动,合理利用经济资源,以期在不远的将来取得最佳的经济效益而进行的决策。短期经营决策分析的决策结果只影响或决定企业一年或一个经营周期的经营实践方向、方法和策略,侧重于从资金、成本、利润等方面对如何充分利用企业现有资源和经营环境,以取得尽可能大的经济效益。 企业的短期经营决策通常只涉及一年以内的专门业务,一般不改变企业现有的生产能力,不增加或少量增加固定资产的投资。管理会计人员在短期决策分析时,无需考虑货币的时间价值和投资的风险价值,而应把方案的选优标准放在能使企业经济效益和社会效益达到最大化的目标上。 重点:从短期经营决策分析的定义中可以看出,在其他条件不变的情况下,判定某项决策方案优劣的主要标志是看该方案能否使企业在一年内或一个经营周期内获得更多的利润。 二、短期经营决策必须考虑的重要因素 生产经营决策必须全面统筹考虑以下四大因素: (一)生产经营能力 1.最大生产经营能力 2.正常生产经营能力 3.剩余生产经营能力 4.追加生产经营能力

(二)相关业务量 重点:如何辨别相关业务量。在半成品是否深加工的决策和是否接受特殊价格追加订货的决策中,都需要认真考虑相关业务量问题,而不是笼统的全部产量。并且,有时在计算某一产品的相关收入与相关成本所使用的相关业务量也不一定相同。 (三)相关收入 重点:相关收入的计算,一般要以特定决策方案的相关销售量和单价为依据。 (四)相关成本与无关成本 1.相关成本 从成本的发生是否与所决策问题相关的角度来看,成本有相关成本和无关成本之分。在制定决策时,某一方案的成本和效益必须与其他供选择的方案的成本和效益进行比较,备选方案所需要付出的有关成本叫做相关成本。例如,当决定是否接受一批订货时,生产该批订货所需发生的各种成本即为相关成本。 (1)差量成本 差量成本有广义和狭义之分。广义的差量成本是指可供选择的不同备选方案之间预计成本的差额。狭义的差量成本,通常是指业务量(产量)增减变化而形成的成本差别。差量成本包括增量成本和减量成本,在“相关范围”内,差量成本表现为变动成本。但是,当生产能力发生变化时,差量成本也可能表现为固定成本。 (2)可避免成本 避免成本是指当决策方案改变时,某些可免于发生的成本,或者在几种方案可供选择的情况下,当选定其中一种方案时,所选方案不需支出而其他方案需要支出的。 (3)边际成本 边际成本反映了当业务量无限小变动时所造成的成本差量与业务量变动的单位差量之比的极限关系,或者说是成本对业务量无限小变动的部分,其数学含义是成本对业务量的一阶导数。在现实生活中,所谓业务量无限小,最小只能小到一个单位。业务量的单位小到一个单位以下,就没有什么实际的意义了。所以短期经营决策中边际成本的计算,就是业务量增加或减少一个单位所引起的成本变动。 (4)机会成本 机会成本是指在经济决策时,从多种可供选择的方案中选取某个最优方案而放弃次优方案的可计量价值。它是决策中使用的一个较特殊的成本概念,是以经济资源的稀缺性为前提的。机会成本并不需要用现金支付,不构成企业的实际支出,也不会在会计账簿中记录,但在决策中必须将其作为一项重要的成本加以考虑,因为它会影响到最后的决策选择。

第六章短期经营决策 一、决策分析概述 (一)决策分析的涵义 所谓决策(Decision-making)就是在充分考虑各种可能的前提下,人们基于对客观规律的认识,对未来实践的方向、目标、原则和方法作出决定的过程。 (二)决策分析的特点 决策分析具备以下特点: 1.决策分析是人(个人或集体)的主观能力的表现。2.决策分析并非先验的臆断或单纯的空想,而要以对客观必然性的认识为根据。3.在进行决策分析之前,应至少有两种或两种以上的行动方案可供选择,决策是有选择地作出决定。 4.决策分析是面向未来的,它只对未来实践有意义,对过去的实践并没有什么决策问题,但决策分析会受到过去实践经验的影响。 5.决策分析本身正确与否,可通过比较决策的主观愿望符合实践的客观结果的程度来评价。 6.决策分析不是瞬间的决定,而是一个提出问题、分析问题、解决问题的系统分析过程。 (三)决策分析的原则 1.合法性政策性原则 2.责任性原则 3.民主性原则 4.合理性原则 5.科学性原则 6 .效益性原则 (四)决策分析的程序 1. 调研经营形势,明确经营问题 2. 确定决策分析目标针对经营存在的问题,应进一步确定经营的目标,即确定未来努力的方向。确定决策分析目标一般要注意处理好以下几点: (1)目标具体化。确定的目标不能过于笼统抽象,以免被误解。 (2)目标定量化。尽可能地用定量指标表达决策目标。 (3)明确约束条件。凡属有条件目标者,应充分揭示其约束条件。 (4)目标系统化。对于多目标决策,应首先分清主次,区别对待。 3 .设计各种备选方案 4?评价方案的可行性 5 .选择未来行动的方案 6.选择未来行动的方案 (五)决策分析的分类 1?按决策的重要程度分类 按此分类,决策可分为战略决策与战术决策。 (1)战略决策。它是指关系到企业未来发展方向、大政方针的全局性重大决策。如经营目标的制定、新产品的开发、生产能力的扩大等问题。 (2)战术决策。它是指为达到预期的战略决策目标,对日常经营活动所采用的方法与手段的局部性决策。 2?按决策条件的肯定程度分类 按此分类,决策可分为确定型决策、风险型决策和不确定型决策。

第6章短期经营决策分析 一、单项选择 1.短期经营决策一般不涉及()的投资。 A.存货B.短期有价证券C.固定资产D.原材料2.下列属无关成本的是()。 A.联合成本B.可延续成本C.估算成本D.重置成本3.应增产哪一种产品的选择,主要考虑()。 A.产品的销售收入B.产品的利润 C.每小时产品的边际贡献D.产品的单位边际贡献 4.风险型决策一般采用哪种决策方法()。 A.差量分析法B.边际贡献分析法 C.成本平衡点分析法D.概率分析法 5.用利润增量法进行调价只适用()情况下进行。 A.生产能力许可B.成本水平不变 C.生产能力不能转移D.生产能力可转移 二、多项选择 1.按决策所面临的环境、条件不同可划分为()。 A.短期决策B.风险性决策 C.长期决策D.确定型决策 E.不确定决策 2.下列有关短期决策的说法,正确的是()。 A.短期决策一般是指在一个经营年度或经营周期内能够实现其目标的决策B.短期决策一般不涉及大量资金投入,且见效快 C.短期决策的特点是决策难度大,需要决策人员具有较高的理论知识水平和丰富的实践经验 D.短期决策通常由中层经营管理人员决策 E.短期经营决策所涉及的各种备选方案的各项条件都是已知的 3.短期经营决策必须通盘考虑的因素有()。 A.相关利润B.相关成本 C.相关业务量D.相关投资E.相关收入4.属于相关成本的成本有()。 A.不可避免成本B.假计成本 C.边际成本D.专属成本E.沉没成本5.下列不属于短期经营决策的是()。

A.追加定货决策B.经营亏损产品是否停产的决策 C.固定资产投资决策D.无形资产投资决策 E.零部件是自制还是外购的决策 6.短期经营决策分析的方法视其内容可分为很多种,但最常用的方法有()。 A.差量分析法B.边际贡献分析法 C.成本等值点分析法D.不确定型决策分析法E.概率分析法 7.边际贡献分析法评价各方案优劣所用的是()。 A.边际贡献总额B.单位产品边际贡献 C.单位人工小时的边际贡献D.单位机器小时的边际贡献 E.A、B、C、D全是 8.在生产能力允许范围内,低于正常价格的追加订货的决策依据可以是()。 A.该亏损产品的变动成本率大于1 B.该亏损产品的变动成本率小于1 C.该亏损产品的变动成本率等于1 D.该亏损产品单价大于单位变动成本 E.该产品的单位边际贡献大于0 9.进行半成品是否深加工决策时,不仅要考虑作为半成品和产成品的销路问题,还要考虑()。 A.有关售价问题 B.有关加工成本,专属成本问题 C.现有深加工能力及其是否可以转移的问题 D.当半成品与产成品的投入产出比不为1:1时,它们相关产量问题 E.半成品的成本 10.不确定型决策常用的方法有()。 A.小中取大法B.大中取小法 C.大中取大法D.折衷决策法 E.线性规划分析法 三、计算分析题 1.某企业生产某种产品,产品单位变动成本为20元,单位固定成本为2元,该企业还有剩余生产能力,可以接受追加订货2 500件且不必增加设备,现有一客户要订货2 000件,每件出21元,如果剩余生产设备不能作其他用,问可否接受?如

第六章短期经营决策例题1 【例6-1】直接判断法在是否继续生产亏损产品决策中的应用(剩余能力无法转移)已知:正和公司组织多品种经营。2012年甲产品的产销量为1 000件,单位变动成本为80万元/件,发生亏损10 000万元,其完全成本为110 000万元。假定2013年甲产品的市场容量、价格和成本水平均不变,停产后的相对剩余生产能力无法转移。 要求:(1)计算2012年甲产品的销售收入。 (2)计算2012年甲产品的变动成本。 (3)计算2012年甲产品的贡献边际。 (4)用直接判断法作出2013年是否继续生产甲产品的决策,并说明理由。 所谓相对剩余生产经营能力可以转移是指由于停产而导致的闲置能力能够被用于企业经营的其他方面,如用于承揽零星加工业务,或将有关设备对外出租等。 当相对剩余生产能力可以转移时,继续生产亏损产品的方案就会由此而发生相关的机会成本。其计价可以按照承揽零星加工业务可能取得的贡献边际或对外出租的租金收入来确定。 在相对剩余生产经营能力可以转移的情况下,应用直接判断法,需要根据以下结论原则作出决策: 第一,如果该亏损产品的贡献边际>与相对剩余生产经营能力转移有关的机会成本,就应当继续生产;在此情况下,如果盲目停产,企业将因此而多损失相当于上述贡献边际与机会成本之差的利润。 第二,如果亏损产品创造的贡献边际<与相对剩余生产经营能力转移有关的机会成本,就应当停止生产该亏损产品。 第三,如果亏损产品创造的贡献边际=与相对剩余生产经营能力转移有关的机会成本,则停止或继续生产该亏损产品都可以。 【例6-2】直接判断法在是否继续生产亏损产品决策中的应用(剩余能力可以转移)已知:正和公司组织多品种经营。2012年甲产品的产销量为1 000件,单位变动成本为80万元/件,发生亏损10 000万元,其完全成本为110 000万元。假定2013年甲产品的市场容量、价格和成本水平均不变,但停产后的相对剩余生产能力可用于对外承揽零星加工业务,预计可获得25 000万元的贡献边际。 要求: (1)指出继续生产甲产品方案的机会成本。 (2)用直接判断法作出2013年是否继续生产甲产品的决策,并说明理由。