财务管理证券价值评估

- 格式:pptx

- 大小:3.30 MB

- 文档页数:41

XX有限公司MS-CARE-01社会责任及EHS手册(1.0版)制订:审批:2020-1-1发布 2020-1-1实施第三章证券价值评估一、单项选择题1.***资产拟建立一项基金,每年初投入500万元,若利率为10%,五年后该项基金本利和将为()。

A.3 358万元B. 3360万元C. 4 000万元D. 2 358万元2.某项永久性奖学金,每年计划颁发100 000元奖金。

若年复利率为8.5%,该奖学金的本金应为()。

A. 1 234 470.59元B. 205 000.59元C. 2 176 470.45元D. 1 176 470.59元3.假设以10%的年利率借得30 000元,投资于某个寿命为10年的项目,为使该投资项目成为有利的项目,每年至少应收回的现金数额为()。

A.6 000元B.3 000元C.4 882元D. 5 374元4.关于股利稳定增长模型,下列表述错误的是()。

A.每股股票的预期股利越高,股票价值越大B.必要收益率越小,股票价值越小C.股利增长率越大,股票价值越大D.股利增长率为一常数,且折现率大于股利增长率5.有一5年期国库券,面值1000元,票面利率12%,单利计息,到期时一次还本付息。

假设必要收益率为10%(复利、按年计息),其价值为()。

A.1 002元B.990元C.993.48元D.898.43元6.如果债券预期利息和到期本金(面值)的现值与债券现行市场价格相等,则等式所隐含的折现率为()。

A.赎回收益率B.到期收益率C.实现收益率D.期间收益率7.基准利率又称无风险利率,即投资于风险资产而放弃无风险资产的机会成本,其构成因素为()。

A.市场平均收益率和预期通货膨胀率B.实现收益率和预期通货膨胀率C.真实无风险利率和实现收益率D.真实无风险利率和预期通货膨胀率8.某公司年初以40元购入一只股票,预期下一年将收到现金股利2元,预期一年后股票出售价格为48元,则此公司的预期收益率为()。

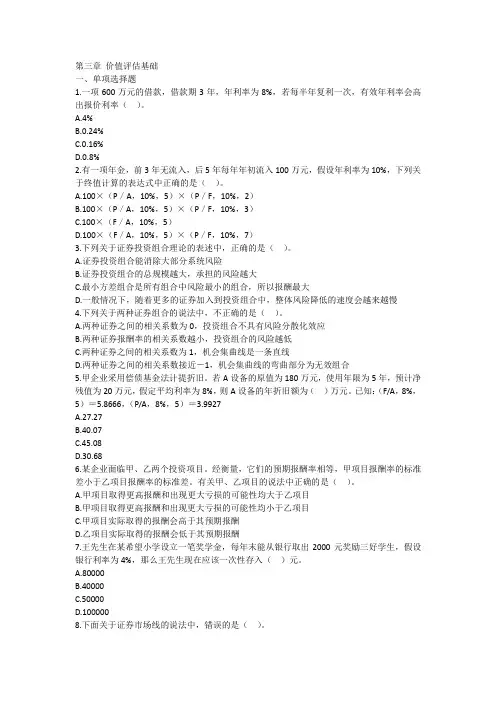

第三章价值评估基础一、单项选择题1.一项600万元的借款,借款期3年,年利率为8%,若每半年复利一次,有效年利率会高出报价利率()。

A.4%B.0.24%C.0.16%D.0.8%2.有一项年金,前3年无流入,后5年每年年初流入100万元,假设年利率为10%,下列关于终值计算的表达式中正确的是()。

A.100×(P/A,10%,5)×(P/F,10%,2)B.100×(P/A,10%,5)×(P/F,10%,3)C.100×(F/A,10%,5)D.100×(F/A,10%,5)×(P/F,10%,7)3.下列关于证券投资组合理论的表述中,正确的是()。

A.证券投资组合能消除大部分系统风险B.证券投资组合的总规模越大,承担的风险越大C.最小方差组合是所有组合中风险最小的组合,所以报酬最大D.一般情况下,随着更多的证券加入到投资组合中,整体风险降低的速度会越来越慢4.下列关于两种证券组合的说法中,不正确的是()。

A.两种证券之间的相关系数为0,投资组合不具有风险分散化效应B.两种证券报酬率的相关系数越小,投资组合的风险越低C.两种证券之间的相关系数为1,机会集曲线是一条直线D.两种证券之间的相关系数接近-1,机会集曲线的弯曲部分为无效组合5.甲企业采用偿债基金法计提折旧。

若A设备的原值为180万元,使用年限为5年,预计净残值为20万元,假定平均利率为8%,则A设备的年折旧额为()万元。

已知:(F/A,8%,5)=5.8666,(P/A,8%,5)=3.9927A.27.27B.40.07C.45.08D.30.686.某企业面临甲、乙两个投资项目。

经衡量,它们的预期报酬率相等,甲项目报酬率的标准差小于乙项目报酬率的标准差。

有关甲、乙项目的说法中正确的是()。

A.甲项目取得更高报酬和出现更大亏损的可能性均大于乙项目B.甲项目取得更高报酬和出现更大亏损的可能性均小于乙项目C.甲项目实际取得的报酬会高于其预期报酬D.乙项目实际取得的报酬会低于其预期报酬7.王先生在某希望小学设立一笔奖学金,每年末能从银行取出2000元奖励三好学生,假设银行利率为4%,那么王先生现在应该一次性存入()元。

《投资管理》课程标准一、课程定位《投资管理》课程是高等职业院校财务管理专业的专业核心课程,也是其他财经类专业的专业选修课程。

其主要目标在于通过本门课程的学习与实践,使学生掌握企业投资决策评价指标的计算与分析、项目投资决策方法的应用、证券投资基本常识、证券价值评估以及证券投资组合原理,具备胜任企业投资决策与管理岗位的工作能力。

本门课程是财务管理专业开设的专业深化课程,以《基础会计》、《财务会计》、《财务基础》等先修课程为基础,是后续《财务分析与绩效评价》、《财务案例》、《资产评估》等专业拓展课程的重要基础。

二、课程目标1.熟悉《企业财务通则(2021)》、《企业控制基本规范》、《企业控制配套指引》等财经法律法规;2.掌握项目投资计算期的构成、项目投资期、营业期、终结期现金净流量的计算方法;3.熟悉计算动态回收期、静态回收期、净现值、现值指数、内涵报酬率、年金净流量等指标并使用这些指标进行项目评价与分析;4.掌握独立投资项目、寿命期相同、寿命期不相同的互斥投资项目的决策评价方法;5 了解证券投资的基本概念、特征以及证券投资的基本程序;6 掌握债券价值评估、债券到期收益率的计算以及如何评价债券投资的风险;7 掌握零成长价值评估、固定增长价值评估、阶段性增长价值评估的方法及评估股资的风险;8 了解投资的基本概念,掌握投资价值评估及评价、掌握投资收益率的计算;9 掌握证券投资组合收益的计算方法,如何分析证券投资的风险,如何确定证券投资组合的风险收益,以级熟练运用资本资产定价模型确定必要收益率,并熟练运用证券投资组合的策略10.培养学生良好的语言表达能力、财务职业沟通能力与团队协作能力;11.锻炼与培养学生自主学习能力的提升、培养学生对企业财务管理的职业兴趣与爱好,使学生能在后续职业生涯中不断注重新知识的学习和新技术与新方法锻炼与提高;三、设计思路《投资管理》课程采用了工作过程系统化的课程开发技术,通过组建由课程专家、行业专家、骨干教师组成的课程开发团队,对筹资管理岗位的典型工作任务进行筛选、整合,合理的设计工作项目与任务。