燕京啤酒集团战略环境分析研究 PPT课件

- 格式:ppt

- 大小:1.47 MB

- 文档页数:14

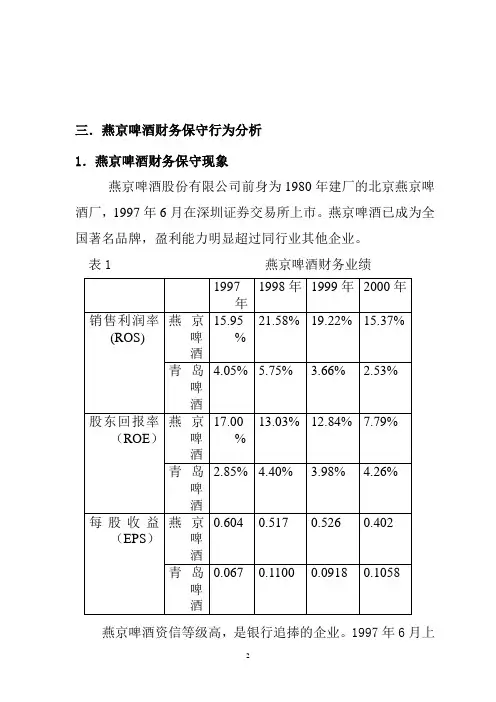

三.燕京啤酒财务保守行为分析1.燕京啤酒财务保守现象燕京啤酒股份有限公司前身为1980年建厂的北京燕京啤酒厂,1997年6月在深圳证券交易所上市。

燕京啤酒已成为全国著名品牌,盈利能力明显超过同行业其他企业。

表1 燕京啤酒财务业绩燕京啤酒资信等级高,是银行追捧的企业。

1997年6月上市以来,净资产收益率平均水平一直在10%以上,符合证监会关于配股资格的认定。

因此,燕京啤酒可以在银行贷款和发行新股方面自由选择。

燕京啤酒实际选择了股权融资。

1998年9月通过配股筹资8.18亿元;2000年5月再次配股筹资10.4亿元。

2001年10月,股东大会通过决议,发行7.5亿元可转换债券。

持续股权融资使燕京啤酒负债率从1997年初的59.13%下降到2000年末的10.85%,1999年只有为4.41%,1997-1999年,长期借款一直为0;2000年,长期负债仅占总资产的1.15%。

大大低于行业水平;而流动比例和货币资金又明显超过行业平均水平。

2000年底,燕京啤酒现金和有价证券占总资产的比例达到22.48%,而行业平均水平仅有14.58%。

燕京啤酒属于“现金充足型”企业,内部融资能力强。

显然,燕京啤酒的财务行为保守。

燕京啤酒为什么选择财务保守政策?是否合理?2.燕京啤酒财务保守行为分析(1) 我国啤酒行业发展状况、竞争格局及趋势我国啤酒行业发展及企业竞争过程可以分为以下阶段:✓70年代后期-80年代末期,大量进入时代。

由于啤酒行业进入障碍低,各市县纷纷投资啤酒厂,啤酒企业数量和产量迅速扩张,啤酒产量每年以30%以上的高速度持续增长。

1988年,已形成813家啤酒企业,产量656.4万吨,仅次于美国、德国。

但地域上高度分散,企业规模非常小,大多是1-2万吨。

✓90年代初期-1998年,两极分化时代。

啤酒总产量以20%的速度继续增长,1995年产量1568.6万吨,一跃成为世界第二啤酒生产国。

产业竞争格局上,各省市形成了若干地方著名品牌,全国啤酒企业分化出三个层次。