最新个人所得税ppt课件(1)

- 格式:ppt

- 大小:378.50 KB

- 文档页数:68

个税专项附加扣除政策解读及APP操作课件

(一)

个税专项附加扣除政策解读及APP操作课件

随着新个税法的实施,个人所得税实行综合和分类相结合的税制,强化了个税专项附加扣除,有效提高了纳税人的收入水平,进一步优化了个税的税制,积极推进了税制一体化改革。本文将解读个税专项附加扣除政策及APP操作课件。

一、个税专项附加扣除政策

个税专项附加扣除政策是指纳税人按照个人实际支出的教育、医疗、住房租金、赡养老人等专项费用,在税前扣除相应的额度。新个税法规定,纳税人可选择在年度汇算清缴时享受抵扣或者在每个月的预扣预缴中分月享受抵扣。

具体来说,个人可以在APP上申报个税专项附加扣除,政策具体如下:

1.教育费专项附加扣除

每个孩子每年可扣除1.2万元,其中包括教育培训、校外培训、学前教育、高等教育等,可以是自己及子女的教育费用。

2.子女赡养、抚养费专项附加扣除

每个子女每年可扣除3万元赡养、抚养费用,与教育费用的扣除不冲突。

3.住房贷款利息、租房专项附加扣除

对纳税人在限购城市内购买首套住房贷款利息,每个月可扣除1.2万元,即每年最高可扣1.44万元。租房则每个月可抵扣800元,每年最高可扣除9600元。

4.赡养老人专项附加扣除

每个老人每年可扣除2.4万元赡养费用。

二、APP操作课件

1.下载

打开APP Store或应用商店,在搜索框中输入“个税APP”,点击搜索,选择“国家税务总局”开发的那款App进行下载。

2.注册

下载安装完成后,注册账号,填写手机号、姓名等个人信息,并绑定银行卡。

3.提交申报

打开APP,选择“个人所得税专项附加扣除”,系统将自动计算缴税人的专项附加扣除税前扣除总额,并按月折算出每个月可享受的抵扣额度,纳税人可选择进行申报,实现预算优惠即时生效。

4.发票管理

APP还提供老年人赡养、住房贷款利息、租房、教育培训等费用的发票管理功能,缴税人可将上述费用用电子发票录入APP,存储发票信息,方便在申报专项附加扣除时使用。

度个人所得税综合所得汇算清缴介绍课件(一)

随着现代经济的发展和个人收入水平的不断提高,个人所得税成为经济社会发展的重要税种之一。为了适应个人收入变化和社会进步的需要,国家推出了个人所得税综合所得汇算清缴制度,以更加公平、合理地收取个人所得税。以下是度个人所得税综合所得汇算清缴介绍课件内容。

1. 什么是个人所得税综合所得汇算清缴?

个人所得税综合所得汇算清缴是指在纳税人当年度的全年综合所得金额确定后,将全部应纳税所得额按照税率表分段计算税款,但在计算税款时,可以不按照当月实际收入计算。在纳税人确定当年度的全年综合所得金额后,可以选择汇算清缴(即一次性补缴全年应纳税所得额的税款),这样可以避免因当月收入波动而导致的税款多余或不足的情况。

2. 谁需要进行个人所得税综合所得汇算清缴?

个人所得税综合所得汇算清缴是对于工薪阶层和年终奖金等高收入人群而言的。在以下情况下,需要进行个人所得税综合所得汇算清缴:

(1)当年度的全年综合所得金额达到20万元及以上的个人;

(2)当年度全年综合所得金额不足20万元的,但存在同时有两份或两份以上工资、薪金所得或者其他综合所得的。

3. 如何进行个人所得税综合所得汇算清缴?

个人所得税综合所得汇算清缴需要在纳税申报期限前完成。具体步骤如下:

(1)登陆国家税务总局网站,选择“网上办税”,找到“综合所得汇算清缴”选项,点击进入。

(2)输入个人税务登录名和密码,进入个人所得税综合所得汇算清缴页面。

(3)核实个人信息并选择汇算方案。

(4)填写清缴申报表,包括全年收入和各种扣除项等。

(5)按照要求上传相关申报材料,包括薪资条、奖金明细等。

(6)确认申报信息无误,提交申报。

(7)等待税务机关核查认定,接受税务机关的处理结果并按照规定进行缴税。

4. 个人所得税综合所得汇算清缴的注意事项

(1)进行个人所得税综合所得汇算清缴前,需要提前准备好相关的纳税申报材料,包括全年的薪资条、税前扣除等等。

1 / 1 第7章 个人所得税

第一节 个人所得税概述

第二节 税制要素

第三节 应纳税额的计算

第四节 征收管理

7.1 个人所得税概述

• 个人所得税是以自然人取得的各类应税所得为征税对象而征收的一种所得税。

• 个人所得税计税原理与企业所得税一致,但纳税人为自然人,不仅包括个人还包括具有自然人性质的企业,我国个人独资企业和合伙企业投资者将依法缴纳个人所得税。

7.1 个人所得税概述

• 一、个人所得税以个人的纯所得为计税依据。

– 有关费用的扣除分三类:

1.扣除与应税收入相配比的经营成本和费用;

2.扣除与个人总体能力相匹配的免税扣除和家庭生计扣除;

3.扣除体现特定社会目标而鼓励的支出,称为“特别费用扣除”,如慈善捐赠等。

7.1 个人所得税概述

• 二、个人所得税的课征模式

– 1、分类所得税制模式

– 2、综合所得税制模式

– 3、混合税制模式

7.1 个人所得税概述

• 三、我国个人所得税的建立和发展

1980年《个人所得税法》

1986年《个体工商户所得税暂行条例》

1987年《个人收入调节税暂行条例》

1994年《个人所得税法》

7.1 个人所得税概述

7.1 个人所得税概述

• 四、我国个人所得税的特点

1.在征收制度上实行分类征收制

2.在费用扣除上定额、定率扣除并用

3.在税率上累进税率、比例税率并用

4.在申报缴纳上采用自行申报和代扣代缴两种方法

7.2 税制要素

• 一、纳税人

• 税法规定,中国公民、个体工商业户以及在中国有所得的外籍人员(包括无国籍人员,下同)和港澳台同胞,为个人所得税的纳税义务人。

• (一)纳税人划分标准

– 住所

– 居住时间

7.2 税制要素

• (二)居民纳税人

7.2 税制要素

• “在境内有住所”——

• “在境内居住满一年”——

• “临时离境”——

7.2 税制要素

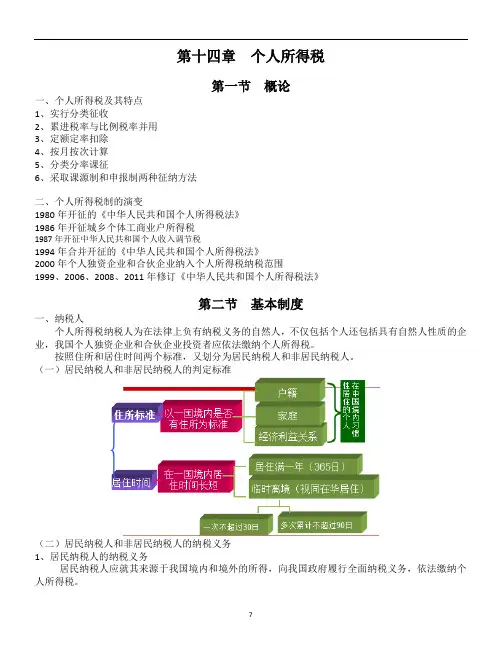

7 第十四章 个人所得税

第一节 概论

一、个人所得税及其特点

1、实行分类征收

2、累进税率与比例税率并用

3、定额定率扣除

4、按月按次计算

5、分类分率课征

6、采取课源制和申报制两种征纳方法

二、个人所得税制的演变

1980年开征的《中华人民共和国个人所得税法》

1986年开征城乡个体工商业户所得税

1987年开征中华人民共和国个人收入调节税

1994年合并开征的《中华人民共和国个人所得税法》

2000年个人独资企业和合伙企业纳入个人所得税纳税范围

1999、2006、2008、2011年修订《中华人民共和国个人所得税法》

第二节 基本制度

一、纳税人

个人所得税纳税人为在法律上负有纳税义务的自然人,不仅包括个人还包括具有自然人性质的企业,我国个人独资企业和合伙企业投资者应依法缴纳个人所得税。

按照住所和居住时间两个标准,又划分为居民纳税人和非居民纳税人。

(一)居民纳税人和非居民纳税人的判定标准

(二)居民纳税人和非居民纳税人的纳税义务

1、居民纳税人的纳税义务

居民纳税人应就其来源于我国境内和境外的所得,向我国政府履行全面纳税义务,依法缴纳个人所得税。

7 2、非居民纳税人的纳税义务

只就其来源于我国境内的所得向我国政府履行有限纳税义务,依法缴纳个人所得税。

【例14-1】外籍人员詹姆斯受雇于我国境内某合资企业做长驻总经理,合同期三年。合同规定其月薪5000美元,其中2000美元在中国境内支付,3000美元由境外母公司支付给其家人。则其来源于我国境内的所得是每月5000美元。因为所得支付地不等于所得来源地。因其在中国境内任职受雇取得的所得,不管何处支付,都属于来源于中国境内的所得。

二、所得来源地的确定

下列所得,不论支付地点是否在我国境内,均为来源于我国境内的所得:

1、在我国境内任职、受雇而取得的工资、薪金所得。

2、在我国境内从事生产、经营活动而取得的生产经营所得。