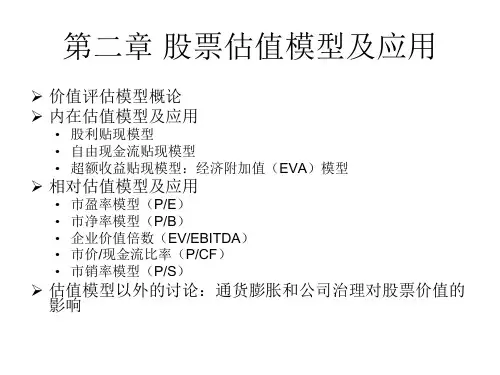

股票估值模型及应用

- 格式:ppt

- 大小:433.00 KB

- 文档页数:74

股利估值模型

股利估值模型是一种用于估算股票价格的方法。该模型基于股票的股利和投资者对于股利的需求,来确定股票的公平价值。

股利估值模型可以利用公司的股利历史数据和未来股利的预测,来计算股票的公平价值。其中最常用的股利估值模型是戴维斯模型和戴维斯估值模型。

戴维斯模型基于假设,即股利会以不变的速度增长。该模型假设未来股利增长的速度与股利的支付比率相关。根据该模型,股票的公平价值可以通过以下公式计算:

股票价值 = 下一年度股利 / (需求利率 - 股利增长率)

戴维斯估值模型是对戴维斯模型的改进,考虑了股利增长速度的变化。戴维斯估值模型通过考虑未来多个年度的股利增长率来估算股票的公平价值。

除了戴维斯模型和戴维斯估值模型,股利估值模型还有其他一些变体,如戴维斯双曲线模型和股利贴现模型。这些模型都是基于股利的假设和需求利率来估算股票价格。

然而,股利估值模型有其局限性。它假设股利是唯一的收益来源,而忽视了其他因素对股票价格的影响,如市场情绪、公司业绩等。此外,股利估值模型也对股利数据和未来预测的准确性要求较高。

因此,在使用股利估值模型时,需要综合考虑其他因素,并对股利数据和预测进行合理的分析和判断。

cfa里面的估值模型

CFA估值模型:帮助你做出明智的投资决策

引言:

在金融投资领域,估值模型是一种重要的工具,用于评估资产的价值和预测未来的回报。CFA(Chartered Financial Analyst)作为全球金融领域最具权威性的证书之一,提供了多种估值模型供投资专业人士使用。本文将介绍几种常用的CFA估值模型,并阐述它们的应用场景和优势。

一、股票估值模型

股票估值模型是投资者评估股票投资价值的重要工具之一。其中,最常用的两种模型是股利折现模型(Dividend Discount Model,简称DDM)和自由现金流量模型(Free Cash Flow Model,简称FCFM)。

1. 股利折现模型(DDM)

股利折现模型是基于股利的现值来估计股票的合理价格。它假设公司将来的股利支付能够稳定增长,并将未来股利的现值加总得出股票的价值。DDM的优点是简单易懂,适用于稳定分红的公司。然而,该模型的局限性在于对未来股利增长率的预测需要较高的准确性。

2. 自由现金流量模型(FCFM) 自由现金流量模型是基于公司未来的自由现金流量来估计股票价值。它考虑了公司的盈利能力、成长潜力和资本结构等因素,更加全面地评估了公司的价值。相比于DDM,FCFM更适用于不稳定分红的公司或者新兴行业的投资决策。

二、债券估值模型

债券估值模型用于评估债券的合理价格和预期回报。CFA提供了多种债券估值模型,其中最常用的是贴现现金流量模型(Discounted

Cash Flow Model,简称DCF)和收益率曲线模型(Yield Curve

Model)。

1. 贴现现金流量模型(DCF)

贴现现金流量模型是基于债券未来现金流量的现值来估计债券的价值。它考虑了债券的到期日、票面利率、市场利率和偿还能力等因素。DCF的优点是考虑了债券的时间价值和风险,适用于评估各类债券的投资价值。

2. 收益率曲线模型(Yield Curve Model)

ddm估值模型

DDM估值模型是一种广泛应用于股票市场的财务模型,通过对股票的每年股息和增长率进行分析,可以为投资者提供有关该股票的长期收益预期,从而以此来决定投资的金额和时间。下面将按照步骤阐述DDM估值模型的原理和计算方法。

第一步:确定股息(Dividend)

股息是该股票每年分配给股东的所有利润的总和,通常以每股利润的形式表示。在DDM估值模型中,计算股息的公式如下:

股息 = 净利润 × 股息支付比例

其中,净利润是公司在一年中所获得的收入减去相应的费用和税金,股息支付比例是公司决定向股东支付的股息所占净利润的比例。需要注意的是,这里计算的股息也被称作“常规股息”(Normal

Dividend),因为它是公司未来几年内向股东分配的股息的基础。

第二步:预测股息的增长

股息的增长对于DDM估值模型至关重要。这是因为投资者购买股票的主要动机之一就是期望该股票未来的股息会不断增长。通常,预测股息的增长需要做以下三点考虑:

1)股息支付率:非常规股息(Extraordinary dividend)指的是公司突发利润过剩且不可持续的利润分配。而常规股息则是未来一段时间内公司向股东分配股息的基础。在计算常规股息的过程中,我们需要根据公司历史分红数据和其他经济指标来确定股息支付率。这个支付率通常是公司净利润的一定百分比,投资者可以对这个比率进行深入研究和分析 。

2)增长率:股息的增长是股票价格增长的主要支撑,因此,预测未来的股息增长是非常重要的。在这里,我们可以从过去的几年里股息增长的速度判断未来的走势。有一些公司会在财务报告中展示未来几年内增长的预测。在具体的计算中,我们可以用一组数学式来计算预测股息的增长,其公式如下: 预测股息率 = 1 + 长期增长率 ×(1 - 股息支付比例)

在这里,长期增长率指的是股息的增长率,其也代表了整个公司未来的增长潜力。需要注意的是,这个潜力值是很难推导的,投资者需要具备专业的分析知识和实践经验才能够做出正确的判断。

股票绝对估值法-DCF(现金流贴现模型)

现金流贴现模型是通过预测未来的现金流量,来进行估值。DCF估值法适用于:那些股利不稳定,但现金流增长相对稳定的公司。那些现金流能较好反映公司盈利能力的公司。

公式为:

其中V为每股股票的内在价值,Dt是第t年每股股票现金流的期望值,k是股票的期望收益率。公式表明,股票的内在价值是其逐年期望现金流的现值之和。

大多数的财务教材都把DCF看作是给那些可以产生现金流资产进行估值的最佳方法。理论上讲(以及在学院考试中),DCF估值法很有效。但在实际运用中,它很难运用到股价估值上。尽管投资百科网相信DCF具有它的优势,但不可否认的是,其他的一些估值方法更能对股票作出一个全面,便于理解的估值。

DCF分析法的基本原理

DCF分析法认为,产生现金流的资产,包括固定收益产品(债券)、投资项目,及整个公司的价值等于其在未来一定期限内所产生的现金流,按照适合的折现率折现后计算出的现值(PV)。公式如下:

PV = CF1 / (1+k) + CF2 / (1+k)2 + … [TCF / (k - g)] / (1+k)n-1

其中:

PV:现值 CFi:现金流 K:贴现率 TCF:现金流终值 g:永续增长率预测值 n:折现年限

在对股票估值时,分析师们通常使用自由现金流(FCF)作为估值模型中的现金流。FCF一般是用经营性现金流减去资本支出后得到的。得出现值后再除以总股本既得出每股价值。有时,分析师们还会用调整过的自由现金流先计算出公司所有利益相关人(包括债权人和股权人)拥有的资产现值,然后再减去债权人拥有的资产现值,就得到股票资产的现值,既股价的合理价值。

DCF的问题