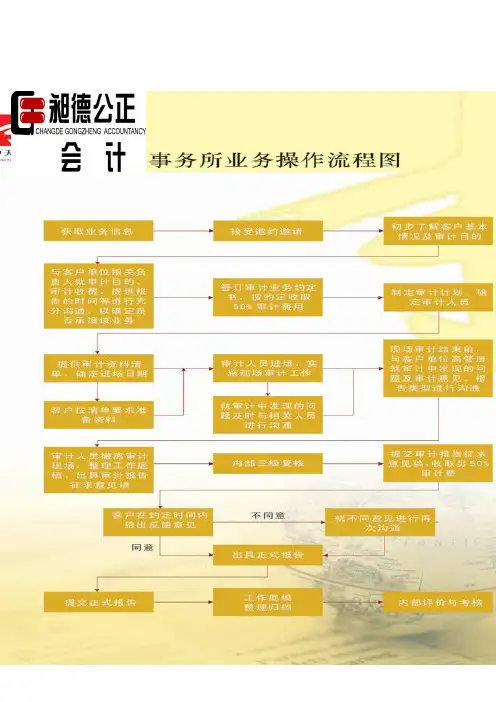

会计师事务所执业操作流程图

- 格式:doc

- 大小:296.00 KB

- 文档页数:1

会计事务处理的基本流程会计事务处理是企业日常运营中不可或缺的一环,它涉及到资金的流动、资产的变化以及财务信息的记录和报告。

本文将介绍会计事务处理的基本流程,帮助读者了解企业会计的运作方式。

一、收集和准备会计凭证会计凭证是记录企业财务交易的文件,包括收据、发票、支票、银行对账单等。

在进行会计事务处理前,首先需要收集和准备这些凭证。

凭证应当按照时间顺序进行排序,以便于后续的账务处理。

二、分析和判断会计凭证在分析和判断凭证时,会计人员需要核实凭证的真实性和准确性。

他们会仔细审查凭证上的各项信息,并与相关的合同、协议等核对,确保凭证内容的准确性和合法性。

三、录入会计凭证录入凭证是将凭证上的信息记录到企业的会计系统中。

会计人员需要将凭证上的各项信息逐项录入,包括日期、摘要、科目、金额等。

在录入过程中,需要确保凭证信息的准确性和完整性。

四、编制会计分录根据会计凭证的录入情况,会计人员需要编制相应的会计分录。

会计分录是将具体的会计事务与相应的会计科目进行关联,以实现账务的处理和记录。

编制会计分录时,需要遵循会计准则和会计政策的规定,确保分录的准确性和合法性。

五、登记和审核会计分录会计人员在编制完会计分录后,需要进行登记和审核。

登记是指将会计分录记录在会计账簿中,以实现对财务信息的永久保存和跟踪追溯。

审核是指对会计分录进行仔细审查和核实,确保分录的准确性和合规性。

六、进行初步汇总和分类在完成会计分录的登记和审核后,会计人员需要对账务进行初步的汇总和分类。

这包括按照会计科目进行汇总、按照时间进行汇总等。

通过汇总和分类可以更好地理解和分析企业的财务状况,为后续的报表编制提供依据。

七、编制财务报表财务报表是向内部和外部各方提供财务信息的重要工具。

根据会计分录的汇总和分类结果,会计人员需要编制相应的财务报表,如资产负债表、利润表、现金流量表等。

编制财务报表时,需要遵循相关的会计准则和报告规范,确保报表的准确性和可靠性。

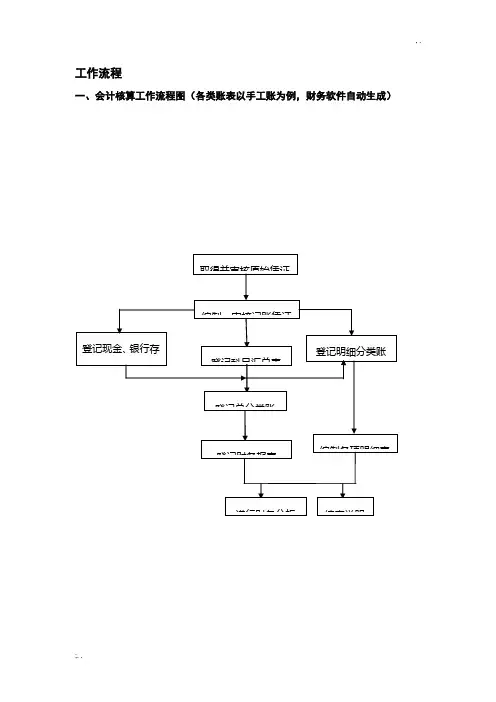

工作流程一、会计核算工作流程图(各类账表以手工账为例,财务软件自动生成)进行财务分析 编表说明 编制各项明细表 登记财务报表 取得并审核原始凭证 编制、审核记账凭证 登记科目汇总表登记明细分类账 登记现金、银行存登记总分类账1.取得并审核原始凭证在日常费用管理中,对报销人员或报销部门所提交上来的费用报销进行审核。

审核期间态度需客观、严谨、仔细、公正、公开。

审核内容:A. 报销凭证必须用蓝、黑墨水书写,不得用圆珠笔和铅笔书写。

填写内容须规范、摘要明了、字迹清晰,大小写金额、报销部门、日期、经手人填写无误且已经部门负责人审批,补充说明的费用事项需在备注栏注明。

报销凭证需先整理分类后填写。

B.原始凭证审核贴序需按报销凭证填写的顺序,一般按小上大下,零散票据、面积过大票据需按公司财务部规定方式粘贴。

发票类原始凭证超过规定额度时需与收据原始凭证分开填写。

原始凭证不得有涂划、修改痕迹,开具日期不得超过报销的合理周期,一般为一个月内,超过合理周期一概不给予办理报销。

特殊业务的需问明原由并有相关人员证明或提前告之财务部。

原始凭证的合法性和真实性。

审核所发生的经济业务是否符合国家、酒店有关规定的要求,有否违反财经制度的现象;原始凭证中所列的经济业务事项是否真实,有无弄虚作假情况。

如在审核原始凭证中发现有多计或少计收入、费用,擅自扩大开支范围、提高开支标准,巧立名目、虚报冒领、滥发奖金、津贴等违反财经制度和财经纪律的情况,不仅不能作为合法真实的原始凭证,而且要按规定进行处理。

关于采购报销的,还需将采购申请单作为附件附在相关原始凭证后面。

原始凭证的合理性。

审核所发生的经济业务是否符合厉行节约、反对浪费、有利于提高经济效益的原则,有否违反该原则的现象。

如经审核原始凭证后确实有使用预算结余购买不需要的物品,不能作为合理的原始凭证。

原始凭证的完整性。

审核原始凭证是否具备基本内容,有否应填未填或填写不清楚的现象。

如经审核原始凭证后确定有未填写接受凭证单位名称,无填证单位或制证人员签章,业务内容与附件不符等情况,不能作为内容完整的原始凭证。

会计核算流程图会计核算是企业财务管理的重要环节,它涉及到企业财务信息的记录、汇总、分类和报告等工作。

为了更好地理解和学习会计核算流程,下面将通过一个流程图的形式来详细描述会计核算的各个环节。

一、业务发生阶段会计核算的第一个阶段是业务发生阶段。

在这个阶段,企业的经济交易将被记录下来,包括购买商品、销售产品、支付工资等一系列的业务活动。

这些业务活动将被记入企业的原始凭证,形成财务记录,并标明时间、金额、对象等信息。

二、凭证录入阶段凭证录入是核算流程中的关键一步。

在这一阶段,核算人员将按照凭证的要求,将其内容录入到会计账簿中。

不同类型的业务将被分别归类,如现金收入、应收账款、库存商品等。

同时,凭证的摘要、借贷方向、科目和金额等信息也要正确地录入。

三、科目汇总阶段科目汇总是核算过程中的重要环节。

在这个阶段,核算人员将根据企业设立的科目体系,对各个科目进行汇总。

这包括对类似性质的交易进行分类,以确保账务的准确性和完整性。

比如,将不同的现金收入进行合并,形成总体的现金收入数据。

四、日记账和总分类账阶段在科目汇总之后,会计人员需要将数据分别记录在日记账和总分类账中。

日记账是按时间顺序记录经济交易的账簿,而总分类账则按科目顺序汇总各项经济交易的账簿。

通过这两本账簿,会计人员能够方便地查阅和核对各项交易的记录。

五、资产负债表和利润表阶段资产负债表和利润表是会计核算的总结性报表,在核算流程中起着关键的作用。

在这个阶段,会计人员将根据总分类账中的数据,编制出资产负债表和利润表。

资产负债表展示了企业资产、负债和所有者权益的状况,而利润表则显示了企业的收入和费用情况。

六、财务报表审查和报告阶段最后,核算流程的最后一个阶段是财务报表的审查和报告。

在这个阶段,会计人员需要仔细审查财务报表的准确性和完整性,并确保其符合相关的会计准则和法律要求。

一旦财务报表通过审查,会计人员会将其报送给企业的相关人员、股东或监管机构,以供决策和监管之用。