专题_时间序列特性分析

- 格式:pptx

- 大小:521.70 KB

- 文档页数:51

统计学 第十一章 时间序列分析

第1页

目 录

第十一章 时间序列分析 ___________________________________________________________________ 2

第一节 时间序列的有关概念 ______________________________________________________________ 3

一、时间序列的构成因素 _______________________________________________________________ 3

二、时间序列的数学模型 _______________________________________________________________ 4

第二节 时间序列的因素分析 ______________________________________________________________ 4

一、图形描述 _________________________________________________________________________ 4

二、长期趋势分析 _____________________________________________________________________ 5

三、季节变动分析 _____________________________________________________________________ 8

四、循环波动分析 ____________________________________________________________________ 12

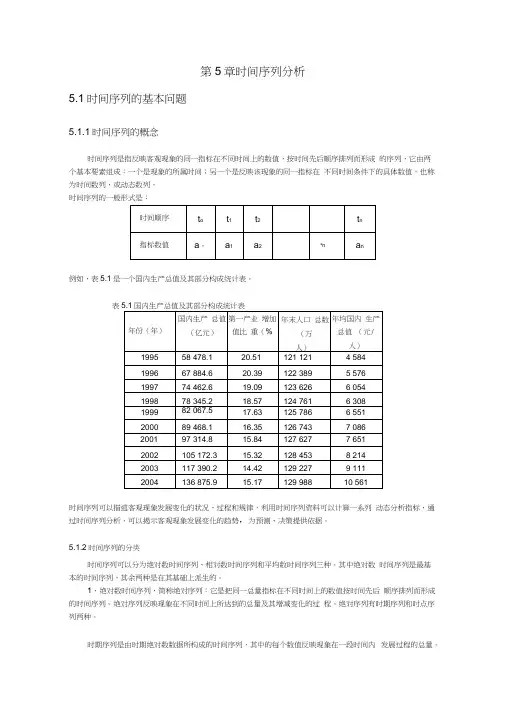

第5章时间序列分析

5.1时间序列的基本问题

5.1.1时间序列的概念

时间序列是指反映客观现象的同一指标在不同时间上的数值,按时间先后顺序排列而形成 的序列,它由两个基本要素组成:一个是现象的所属时间;另一个是反映该现象的同一指标在 不同时间条件下的具体数值。也称为时间数列,或动态数列。

时间序列的一般形式是:

时间顺序 to t1 t2

tn

指标数值 a。 a1 a2

an an

例如,表5.1是一个国内生产总值及其部分构成统计表。

表5.1国内生产总值及其部分构成统计表

年份(年) 国内生产 总值

(亿元) 第一产业 增加值比 重(% 年末人口 总数(万

人) 年均国内 生产总值 (元/人)

1995 58 478.1 20.51 121 121 4 584

1996 67 884.6 20.39 122 389 5 576

1997 74 462.6 19.09 123 626 6 054

1998 78 345.2 18.57 124 761 6 308

1999 82 067.5 17.63 125 786 6 551

2000 89 468.1 16.35 126 743 7 086

2001 97 314.8 15.84 127 627 7 651

2002 105 172.3 15.32 128 453 8 214

2003 117 390.2 14.42 129 227 9 111

2004 136 875.9 15.17 129 988 10 561

时间序列可以描述客观现象发展变化的状况、过程和规律,利用时间序列资料可以计算一系列 动态分析指标,通过时间序列分析,可以揭示客观现象发展变化的趋势,为预测、决策提供依据。

5.1.2时间序列的分类

时间序列可以分为绝对数时间序列、相对数时间序列和平均数时间序列三种。其中绝对数 时间序列是最基本的时间序列,其余两种是在其基础上派生的。

数学建模中的时间序列分析

时间序列分析是数学建模中的重要工具之一,它研究随着时间变化的数据序列,并通过分析过去的数据来预测未来的趋势。在各个领域中都有广泛的应用,如经济学、金融学、气象学等。本文将介绍时间序列分析的基本概念、常用方法和实际应用。

一、时间序列分析的基本概念

时间序列是按照时间顺序排列的数据序列,它包含了趋势、季节性、周期性和随机性等多个成分。时间序列分析的目的是通过对这些成分进行建模和分析,从中提取出有用的信息,以实现预测和决策等目标。

1.1 趋势分析

趋势是时间序列中的长期变化趋势,可以是递增的、递减的或者平稳的。常用的趋势分析方法有移动平均法、线性回归法和指数平滑法等。

1.2 季节性分析

季节性是时间序列中的周期性变化,通常以一年为周期。季节性分析可以帮助我们了解每年的周期性波动,以及确定季节影响因素。常用的季节性分析方法有季节性指数法、季节分解法和差分法等。

1.3 周期性分析

周期性是时间序列中的较长期的波动,常用的周期性分析方法有傅立叶分析和自相关函数分析等。 1.4 随机性分析

随机性是时间序列中无法解释的部分,它是由各种不可预测的因素引起的。随机性分析可以帮助我们确定模型的合理性,以及检验模型的适用性。

二、时间序列分析的常用方法

时间序列分析中常用的方法有自回归移动平均模型(ARMA)、自回归积分移动平均模型(ARIMA)和季节性自回归移动平均模型(SARIMA)等。

2.1 ARMA模型

ARMA模型是由自回归模型(AR)和移动平均模型(MA)组成的线性模型。AR模型描述的是当前值与过去若干个值之间的线性关系,而MA模型描述的是当前值与过去若干个随机误差之间的线性关系。

2.2 ARIMA模型

ARIMA模型是ARMA模型的扩展,它引入了差分操作,可以应对非平稳时间序列。ARIMA模型包括自回归阶数(p)、差分次数(d)和移动平均阶数(q)三个参数。

2.3 SARIMA模型

浅谈时间序列分析

摘要:时间序列是按时间顺序的一组数字序列,而时间序列分析就是利用这组数列,应用数理统计方法加以处理,以预测未来事物的发展。时间序列分析是定量预测方法之一,它的基本原理:一是承认事物发展的延续性。应用过去数据,就能推测事物的发展趋势。二是考虑到事物发展的随机性。任何事物发展都可能受偶然因素影响,为此要利用统计分析中加权平均法对历史数据进行处理。本文就时间序列分析发展背景、组成要素、分类、模型、建模及用途对时间序列分析进行简要概述。

关键词:时间序列分析;数理统计

1.时间序列分析发展背景

早期的时间序列分析通常都是通过直观的数据比较或绘图观测,寻找序列中蕴含的发展规律,这种分析方法就称为描述性时序分析。古埃及人发现尼罗河泛滥的规律就是依靠这种分析方法。但随着研究领域的不断拓广,在很多研究领域中随机变量的发展通常会呈现出非常强的随机性,人们发现依靠单纯的描述性时序分析已不能准确地寻找出随机变量发展变化的规律,为了更准确地估计随机序列发展变化的规律,从20世纪20年代开始,学术界利用数理统计学原理分析时间序列,研究的重心从表面现象的总结转移到分析序列值内在的相关关系上,由此开辟了一门应用统计学科——时间序列分析。

时间序列分析方法最早起源于1927 年数学家Yule 提出建立自回归模型( AR 模型) 来预测市场变化的规律。1931 年, 另一位数学家在AR 模型的启发下, 建立了移动平均模型( MA 模型) , 初步奠定了时间序列分析方法的基础。20 世纪60 年代后, 时间序列分析方法迈上了一个新的台阶, 在工程领域方面的应用非常广泛。近几年, 随着计算机技术和信号处理技术的迅速发展, 时间序列分析理论和方法更趋完善。

2.时间序列的组成要素

一个时间序列通常由4种要素组成:趋势、季节变动、循环波动和不规则波动。

趋势:是时间序列在长时期内呈现出来的持续向上或持续向下的变动。季节变动:是时间序列在一年内重复出现的周期性波动。它是诸如气候条件、生产条件、节假日或人们的风俗习惯等各种因素影响的结果。循环波动:是时间序列呈现出得非固定长度的周期性变动。循环波动的周期可能会持续一段时间,但与趋势不同,它不是朝着单一方向的持续变动,而是涨落相同的交替波动。不规则波动:是时间序列中除去趋势、季节变动和周期波动之后的随机波动。不规则波动通常总是夹杂在时间序列中,致使时间序列产生一种波浪形或震荡式的变动。只含有随机波动的序列也称为平稳序列。