成本会计第十三章

- 格式:ppt

- 大小:214.00 KB

- 文档页数:25

成本会计练习题(doc13页)全⾯优秀版

成本会计练习题(经济管理学院会计专业使⽤)

第三章材料费⽤的核算与管理

习题⼀

⼀.⽬的:练习多种产品共同耗⽤的材料费⽤分配核算

⼆.资料:1.某企业⽣产A、B、C、D四种产品,原料及主要材料耗⽤情况见表4-19:

三.要求:根据上列资料编制材料分配表(假定甲、⼄、丙材料的成本差异率为—5%,丁材料的成本差异率为+1%),并编制材料费⽤分配的会计分录。

第四章⼈⼯费⽤的核算与管理

习题⼆

⼀.⽬的:练习⼯资费⽤的计算、汇总和分配。

⼆.资料:某企业19XX年7⽉第⼀基本⽣产车间⼯资结算单和其他⽣产车间⼯资汇总资料如下:

该企业⽇标准⼯资按30天计算,7⽉份⽇历天数为31天,其中星期休假⽇8天,应出勤天数23天。第⼀基本⽣产车间的刘军实际出勤20天,病假2天,事假1天;张丰实际出勤21天,病假2天;⾼华实际出勤23天。刘军和张丰的病假扣款率分别为20%和10%。

该企业直接⼯资费⽤分配是以⽣产⼯⼈⼯时为分配标准,第⼀基本⽣产车间甲产品⼯时为4 000⼩时,⼄产品⼯时为6 000⼩时;第⼆基本⽣产车间甲产品⼯时为12 000⼩时,⼄产品⼯时为8 000⼩时。

三.要求:

(1)完成第⼀基本⽣产车间⼯资结算单(见表4-21)中的有关资料的计算。(2)编制提取现⾦、发放⼯资的会计分录。

(3)编制直接⼯资费⽤分配明细表和⼯资费⽤分配汇总表,并按⼯资总额的14%计提职⼯福利费,同时作⼯资费⽤分配的会计分录。

表4-21

⼯资结算表

第五章制造费⽤的核算与管理

习题三

⼀.⽬的:练习制造费⽤分配的核算。

⼆.资料:

某企业某⽉份⽣产甲产品实际产量为400件,⼄产品200件,甲产品全年计划产量为3 600件,⼄产品为2 400件。甲产品的⼯时定额为10⼩时,⼄产品的⼯时定额为8⼩时。该⽉份该车间发⽣的制造费⽤为17 920元。该企业全年计划制造费⽤为248 400元。

三.要求:

(1)按定额⼯时⽐例分配该⽉份的制造费⽤。

精品文档

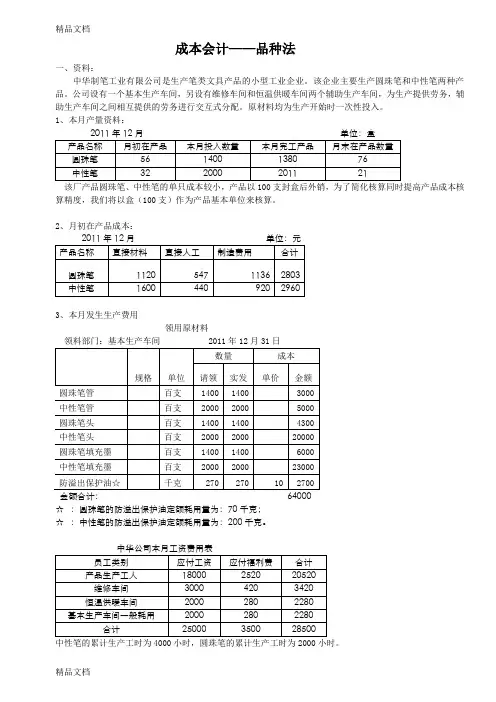

精品文档 成本会计——品种法

一、资料:

中华制笔工业有限公司是生产笔类文具产品的小型工业企业。该企业主要生产圆珠笔和中性笔两种产品。公司设有一个基本生产车间,另设有维修车间和恒温供暖车间两个辅助生产车间,为生产提供劳务,辅助生产车间之间相互提供的劳务进行交互式分配。原材料均为生产开始时一次性投入。

1、本月产量资料:

2011年12月 单位:盒

产品名称 月初在产品 本月投入数量 本月完工产品 月末在产品数量

圆珠笔 56 1400 1380 76

中性笔 32 2000 2011

21

该厂产品圆珠笔、中性笔的单只成本较小,产品以100支封盒后外销,为了简化核算同时提高产品成本核算精度,我们将以盒(100支)作为产品基本单位来核算。

2、月初在产品成本:

2011年12月 单位:元

产品名称 直接材料 直接人工 制造费用 合计

圆珠笔 1120 547 1136 2803

中性笔 1600 440 920 2960

3、本月发生生产费用

领用原材料

领料部门:基本生产车间 2011年12月31日

规格 单位 数量 成本

请领 实发 单价 金额

圆珠笔管 百支 1400 1400 3000

中性笔管 百支 2000 2000 5000

圆珠笔头 百支 1400 1400 4300

中性笔头 百支 2000 2000 20000

圆珠笔填充墨 百支 1400 1400 6000

中性笔填充墨 百支 2000 2000 23000

防溢出保护油☆ 千克 270 270 10 2700

金额合计: 64000

:生产费用要素的汇集和分配

页脚内容 第一章 总论

1. 成本是一个典型的价值范畴。

2. 成本的经济实质是:生产经营过程中所耗费的生产资料的价值和劳动者为自己劳动所创造的价值的货币表现。即:企业在生产经营中所耗费的资金的总和。

3. 狭义成本(理论成本):是指商品制造过程中所发生的、以价值表现的各种耗费,也称“商品制造成本”。

或:成本是企业在生产过程中已经耗费的、用货币表现的生产资料的价值和相当于工资的劳动者为自己创造的价值的总和。

4. 马克思所说的“补偿价值”,就是商品的成本价格,同时也是商品成本。

5. 广义成本:除狭义成本外,还包括管理生产和从事经营活动过程中所发生的各种耗费。

6. 美国会计学会(AAA)对成本的定义是:成本是指为达到特定目的而发生或应发生的价值牺牲,它可用货币单位加以衡量。

7. 美国会计师协对成本的定义是:成本是指获取货物或劳务而支付的现金或转移其他资产、发行股票、提供劳务或发生负债,而以货币衡量的数额。 :生产费用要素的汇集和分配

页脚内容 8. 《日本成本计算标准》对成本的定义:成本的实质是经营者为获得一定的经营成本而消耗的物质资料和劳务的价值。

9. 成本的作用:

成本是补偿生产耗费的尺度;

成本是总和反映企业工作质量的重要经济指标

成本是制定商品价格的基础

成本是企业进行决策的重要依据

10. 成本是划分生产经营耗费和企业纯收入的依据。

11. 最早的成本会计起源于英国。

12. 成本会计的发展:

1) 早期成本会计阶段(1880年—1920年):

一:建立了材料核算和管理办法

二:建立了工时记录和人工成本计算方法

三:确立了简洁费用的分配方法 :生产费用要素的汇集和分配

页脚内容 四:利用分批成本计算法和分布成本计算法计算产品成本

五:出现了专门的成本会计组织。

2)近代成本会计阶段(1921年—1945年)

一:标准成本制度的实施;

二:预算制度的完善;

第十三章 流动负债

一、单项选择题

1.下列关于应付账款的说法不正确的是( )。

A.应付账款一般按照应付金额入账,而不按到期应付金额的现值入账

B.如果购入资产在形成一笔应付账款时带有现金折扣,应付账款入账金额按照应付金额总额扣除折扣后的金额入账

C.应付账款由于债权单位撤销或者其他原因而无法支付的,将应付款项直接转入营业外收入

D.应付账款入账时间的确定,应以所购买物资的所有权转移或接受劳务已发生为标志

2.如果购入的资产在形成一笔应付账款时带有现金折扣,在实际获得该现金折扣时记入( )科目。

A.财务费用

B.其他业务收入

C.营业外收入

D.管理费用

3.下列关于应付票据的核算,说法不正确的是( )。

A.应付票据不论是否带息,一般按面值入账

B.对于带息应付票据,通常是在期末对尚未支付的应付票据计提利息,计入当期财务费用

C.票据到期支付时,尚未计提的利息部分直接计入当期财务费用

D.应付票据到期,如果企业无力支付票款,按应付票据的账面余额,借记应付票据,贷记应付账款

4.应付账款由于债权单位撤销或者其他原因而无法支付的,应将该应付账款账面余额计入( )。

A.主营业务收入

B.其他应付款

C.其他业务收入

D.营业外收入

5.下列关于不予抵扣进项税额的账务处理,说法错误的是( )。

A.购入货物时即能认定其进项税额不能抵扣的,其增值税专用发票上注明的增值税税额直接计入购入货物及接受应税劳务的成本

B.购入货物时不能直接认定其进项税额能否抵扣的,其增值税专用发票上注明的增值税税额,记入“应交税费——应交增值税(进项税额)”科目

C.如果购入货物以后用于按规定不得抵扣进项税额项目的,应将原已计入进项税额并已支付的增值税转入有关的承担者予以承担

D.如果购入货物以后用于按规定不得抵扣进项税额项目的,不进行处理

6.甲公司为增值税一般纳税人,适用的增值税税率为17%。当月销售小汽车车10辆,每辆售价15万元(不含增值税),货款尚未收到,小汽车每辆成本10万元。适用消费税税率为10%。下列说法中不正确的是( )。