1成本会计.ppt共39页

- 格式:ppt

- 大小:469.50 KB

- 文档页数:39

01成本会计概述Chapter定义作用早期成本会计阶段近代成本会计阶段现代成本会计阶段030201成本会计的职能与目标职能目标降低产品成本,提高经济效益;为企业内部管理提供有关成本信息;为企业外部利益相关者提供成本信息。

02成本核算基本原理Chapter01020304假设企业是一个独立的经济实体,其成本核算应当独立于其他经济实体。

会计主体假设假设企业将无限期地经营下去,因此成本核算应以持续经营为前提。

持续经营假设假设企业的经营活动可以划分为若干个相等的期间,以便分期核算成本。

会计分期假设假设企业的成本核算应当以货币作为统一计量单位。

货币计量假设成本核算的基本假设实际成本原则一致性原则及时性原则重要性原则01020304确定成本核算对象计算成本归集和分配成本分析成本03生产成本核算Chapter生产成本的构成与分类生产成本的概念01生产成本的构成02生产成本的分类03直接材料的概念直接材料的计量直接材料的核算直接人工的核算直接人工的计量直接人工的概念通常采用计件工资或计时工资制。

直接从事产品生产的工人工资及福利费。

制造费用的概念企业为生产产品和提供劳务而发生的各项间接费用,包括车间管理人员的工资及福利费、折旧费、修理费、机物料消耗、水电费等。

制造费用的归集通过设置“制造费用”账户进行归集,按车间设立明细账,并采用多栏式账页进行登记。

制造费用的分配将归集在“制造费用”账户借方的各项费用,采用一定的方法分配计入各有关成本核算对象,贷记“生产成本——基本生产成本”等账户。

制造费用的核算04期间费用核算Chapter1 2 3销售费用的定义和分类销售费用的确认和计量销售费用的会计处理管理费用的定义和分类管理费用的确认和计量管理费用的会计处理财务费用的定义和分类01财务费用的确认和计量02财务费用的会计处理0305成本分析方法Chapter定义适用范围优点局限性局限性比率的计算可能受到会计政策选择等因素的影响,需要结合其他分析方法使用。

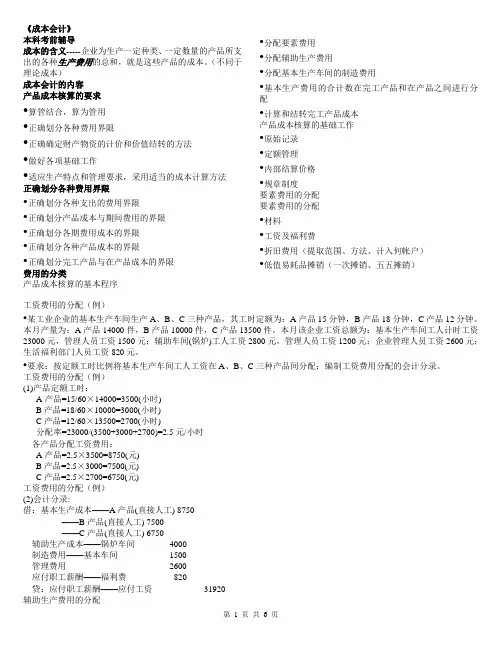

《成本会计》本科考前辅导成本的含义-----企业为生产一定种类、一定数量的产品所支出的各种生产费用的总和,就是这些产品的成本。

(不同于理论成本)成本会计的内容产品成本核算的要求•算管结合,算为管用•正确划分各种费用界限•正确确定财产物资的计价和价值结转的方法•做好各项基础工作•适应生产特点和管理要求,采用适当的成本计算方法正确划分各种费用界限•正确划分各种支出的费用界限•正确划分产品成本与期间费用的界限•正确划分各期费用成本的界限•正确划分各种产品成本的界限•正确划分完工产品与在产品成本的界限费用的分类产品成本核算的基本程序•分配要素费用•分配辅助生产费用•分配基本生产车间的制造费用•基本生产费用的合计数在完工产品和在产品之间进行分配•计算和结转完工产品成本产品成本核算的基础工作•原始记录•定额管理•内部结算价格•规章制度要素费用的分配要素费用的分配•材料•工资及福利费•折旧费用(提取范围、方法、计入何帐户)•低值易耗品摊销(一次摊销、五五摊销)工资费用的分配(例)•某工业企业的基本生产车间生产A、B、C三种产品,其工时定额为:A产品15分钟,B产品18分钟,C产品12分钟。

本月产量为:A产品14000件,B产品10000件,C产品13500件。

本月该企业工资总额为:基本生产车间工人计时工资23000元,管理人员工资1500元;辅助车间(锅炉)工人工资2800元,管理人员工资1200元;企业管理人员工资2600元;生活福利部门人员工资820元。

•要求:按定额工时比例将基本生产车间工人工资在A、B、C三种产品间分配;编制工资费用分配的会计分录。

工资费用的分配(例)(1)产品定额工时:A产品=15/60×14000=3500(小时)B产品=18/60×10000=3000(小时)C产品=12/60×13500=2700(小时)分配率=23000/(3500+3000+2700)=2.5元/小时各产品分配工资费用:A产品=2.5×3500=8750(元)B产品=2.5×3000=7500(元)C产品=2.5×2700=6750(元)工资费用的分配(例)(2)会计分录:借:基本生产成本——A产品(直接人工) 8750——B产品(直接人工) 7500——C产品(直接人工) 6750辅助生产成本——锅炉车间4000制造费用——基本车间1500管理费用2600应付职工薪酬——福利费820贷:应付职工薪酬——应付工资31920辅助生产费用的分配辅助生产费用的分配(例)企业有锅炉和供电两个辅助生产车间,这两个车间的辅助生产明细账所归集的费用分别是:供电车间10 200元,锅炉车间5 032元;供电车间为生产甲乙产品、各车间管理部门和企业行政管理部门提供27 200度电,其中锅炉车间耗用2 200度电;锅炉车间为生产甲乙产品、各车间管理部门和企业行政管理部门提供1 360吨热力蒸汽;其中供电车间耗用102吨。

成本会计定义与作用成本会计定义成本会计是运用专门的管理技术和方法,以货币为主要计量单位,对生产经营过程中的劳动耗费进行预测、决策、计划、控制、核算、分析和考核的一系列价值管理活动。

成本会计作用成本会计在企业管理中发挥着重要作用,包括降低成本、提高经济效益、为经营决策提供信息支持等。

成本会计原则及方法成本会计原则成本会计遵循合法性、可靠性、相关性、分期核算、权责发生制、按实际成本计价、收支配比、一致性、重要性等原则。

成本会计方法成本会计方法包括品种法、分批法、分步法、分类法、定额法等。

其中,品种法以产品品种作为成本计算对象,适用于大量大批单步骤生产的企业;分批法以产品的批别作为成本计算对象,适用于单件小批生产的企业;分步法以产品生产步骤和产品品种为成本计算对象,适用于大量大批多步骤生产的企业。

成本会计与财务会计关系联系成本会计与财务会计都是企业会计的重要组成部分,两者在核算对象上具有一致性,都是对企业生产经营过程中的资金运动进行核算和监督。

区别成本会计与财务会计的核算目的不同,前者主要服务于企业内部管理需要,后者主要服务于企业外部利益相关者需要;两者在核算内容上也有所不同,前者主要核算生产经营过程中的耗费,后者主要核算企业的财务状况、经营成果和现金流量。

01成本核算对象产品、服务、项目等可量化的经济业务。

02成本要素直接材料、直接人工、制造费用等。

03成本分类按经济用途可分为生产成本和非生产成本;按成本习性可分为固定成本、变动成本和混合成本。

成本核算对象及要素品种法、分批法、分步法等。

成本核算方法成本核算程序成本核算账户设置确定成本核算对象、归集和分配各种费用、计算产品总成本和单位成本。

设置“生产成本”、“制造费用”等账户,按照成本项目设置专栏进行明细核算。

030201成本核算方法与程序03通过预算控制、标准成本控制等方法,对成本形成过程进行监督和控制,及时发现和纠正偏差。

成本控制优化产品设计、改进生产工艺、提高劳动生产率、降低采购成本等。