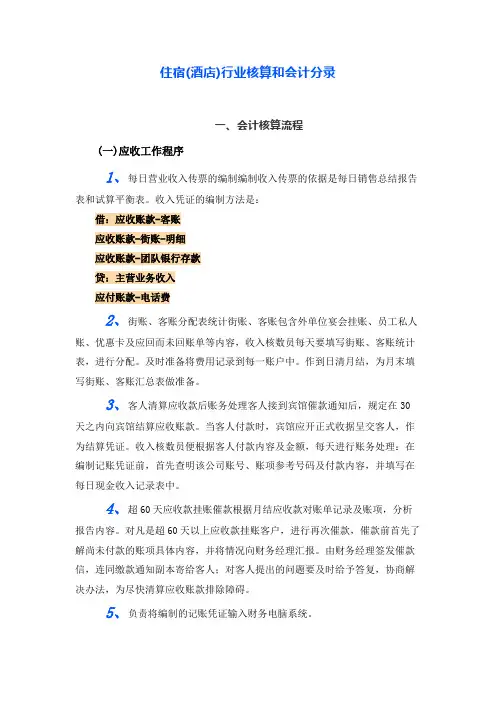

预提费用的流程

- 格式:docx

- 大小:3.16 KB

- 文档页数:2

预提费用的流程

预提费用是指企业在相关的费用尚未发生或已经发生但尚未取得支持性文件的情况下,根据估计或合同等,在会计期间预先计提的各项费用。

预提费用的主要类型包括:

1. 预提工资和奖金:企业根据实际情况和计划,预先计提本期应发放的工资、奖金等人工费用。

2. 预提福利费:企业根据规定和计划,预先计提本期应支付的职工福利费。

3. 预提折旧费:企业按照固定资产的预计使用寿命和折旧方法,预提固定资产的折旧费用。

4. 预提利息费用:企业按照借款合同的约定,预提尚未支付的利息费用。

5. 预提税费:企业预提尚未支付的各项税费,如增值税、企业所得税等。

6. 预提费用准备金:企业根据项目进度预提各项费用,如工程建设费用、维修费用等。

预提费用的会计处理流程一般包括:

1. 费用负责部门提出预提费用申请及依据。

2. 财务部门复核预提费用的合理性和依据。

3. 财务部门按照会计准则要求,计提预提费用。

4. 编制财务报表时,在“预提费用”科目中反映预提金额。

5. 支付实际发生的费用时,冲减相应的预提费用科目。

6. 期末,对预提费用的余额进行复核,不需要继续计提的需转销。

综上,预提费用的流程需要各部门配合,确保预提金额合理且遵循会计准则,为企业的财务报表提供真实可靠的信息。