审计程序概述(ppt47张)

- 格式:ppt

- 大小:605.00 KB

- 文档页数:48

第一部分 审计基本理论和方法

1 概论 2 注册会计师执业准则体系 3 审计程序和审计方法 4 财务报表审计

5 审计证据与审计工作底稿 6 风险评估 7 风险应对 8 内部控制测试与评价

3 审计方法和审计程序

3.1 审计方法概述

含义:审计人员为达到审计目标而采用的各种技术方法的总称。

选择的原则:1)适合特定审计目标。

2)要考虑被审计单位实际情况。

3)要适合审计的方式。

4)有利于提高效率和节约成本。

3.1 审计方法概述 3.2 审计的基本方法 3.3 审计抽样概述 3.4 审计模式

审计的基本方法有两类:1审查书面资料的方法 2证实客观事物的方法

审查书面资料的方法

按应用技术分:核对: 证证、账证、账账、账表、表表核对

审阅: 对凭证、账簿、会计报表的审阅

查询: 面询法和函询法

比较法、分析

按审查书面资料的顺序 1顺查法: 凭证 账簿 报表

优点:简便易行,难度小;结果精确可靠。

缺点:把握不住重点,工作量大。

2逆查法:报表 账簿 凭证

优点:重点突出,工作量小;效率高。

缺点:容易有遗漏,不能揭出全部错弊。

按审查书面资料的范围1详查法:优点:可靠,易于查错揭弊。

缺点:工作量大,成本高 (适用于专项审计)

第五章 审计程序与审计方法

教学目的和要求:通过本章的学习,要求理解和掌握审计的不同方法,以及在实际工作中的选用;理解审计工作的基本程序,特别是民间审计的审计程序。

教学重点:审计的技术方法;民间审计的审计程序;审计业务约定书

教学难点:审计的技术方法及在实际工作中的选用

教学时数:8课时

教学内容:

第一节 审计程序

一、审计程序的涵义与内容

(一) 审计程序的涵义

审计程序是指审计机构和审计人员对审计项目从开始到结束所采取的工作步骤和顺序。

对政府审计、民间审计和内部审计而言,其审计程序不同。国家审计一般采用广义的审计程序,即从确定审计工作重点开始,到建立审计档案为止的全过程。内部审计采用狭义审计程序,从审计立项开始到审计终结为止。民间审计亦采用狭义的审计程序,从审计计划开始到提出审计报告为止的全过程。

审计程序的作用在于:

1. 提高审计工作效率。

2. 保证审计工作质量。

(二) 审计程序的内容(以民间审计为例)

1.计划阶段。在计划阶段,审计人员应做好以下工作:明确审计目标;确定审计范围;了解被审计单位具体情况;签订审计业务约定书;初步评估重要性水平;初步评价审计风险;编制和审核审计计划。

2.实施阶段。在实施阶段,审计人员应做好以下工作:评审内部控制制度;进行符合性测试;进行实质性测试;编制审计工作底稿。

3.终结阶段。在终结阶段,审计人员应做好以下工作:分析和综合审计证据,确定初步审计意见;与被审计单位交换意见,作出审计小结;撰写和提交审计报告;审计资料的清理和归档。

二、民间审计程序与政府审计程序的比较

民间审计程序与政府审计程序的不同主要表现在以下方面:

(一)准备阶段

在准备阶段,政府审计需要完成以下工作:(1)编制审计项目计划;(2)确定被审计单位;(3)组织审计力量;(4)拟订审计工作方案;(5)下达审计通知书。

政府审计的审计项目与被审计单位是根据上级审计机关的部署,结合当前经济工作中心确定的;而民间审计,则是接受授权人的授权或委托人的委托确定的。

审计程序概述

审计程序是指在进行审计工作时,为获取合理保证审计报告的真实性和客观性,审计师所采取的一系列规划、测试、调查、核实和证明等活动的总称。审计程序的目的是对被审计单位的财务状况、经营成果、现金流量和财务报表核实的真实性进行评估。本文将从审计程序的目标、步骤和特点三个方面进行阐述。

一、审计程序的目标

审计程序的目标是通过科学、合理的方法和程序对企业的财务状况和经营成果进行真实性和合法性的核实,以提供对财务报表无保留意见的审计报告。具体目标包括以下几个方面:

1.确认被审计单位的财务报表是否符合相关法律法规的要求。

2.评估财务报表的真实性、客观性和可靠性。

3.检查和验证被审计单位的财务报表所涉及的会计记录、凭证和相关资料的合规性。

4.评估被审计单位的风险管理和内部控制制度的有效性。

5.发现被审计单位可能存在的潜在问题和风险。

二、审计程序的步骤

审计程序的实施步骤通常包括以下几个环节: 1.初步准备阶段:审计师与被审计单位进行初步接触,了解业务特点、组织结构和内部控制制度等基本情况,并制定审计计划。

2.内部控制评估阶段:审计师对被审计单位的内部控制制度进行评估,确定是否存在重大缺陷,并评估其对审计的影响。

3.风险评估阶段:审计师对被审计单位的业务风险进行评估,确定可能存在的风险点,并制定具体的审计程序。

4.实施审计程序阶段:审计师根据审计计划和程序对被审计单位的财务报表和相关会计记录进行核实和检查,并获取相应的审计证据。

5.审核和分析阶段:审计师对采集的审计证据进行审核和分析,评估被审计单位的财务报表真实性和合法性。

6.编制审计报告阶段:审计师根据审计程序和结果编制审计报告,并向被审计单位提供审计意见。

三、审计程序的特点

审计程序具有以下几个特点:

1.科学性:审计程序需要基于科学的方法和规范进行,以确保审计工作的准确性和可靠性。

2.全面性:审计程序需要对被审计单位的各个方面进行全面核查,确保审计结果的全面性和客观性。

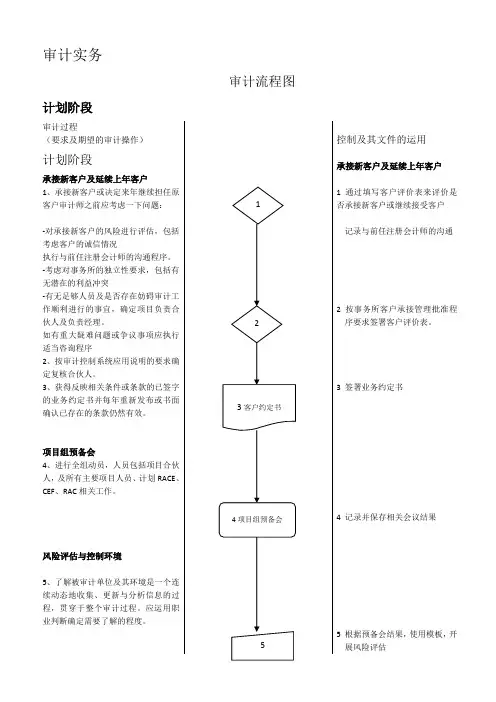

审计实务

审计流程图

计划阶段

审计过程

(要求及期望的审计操作)

计划阶段

承接新客户及延续上年客户

1、承接新客户或决定来年继续担任原客户审计师之前应考虑一下问题:

-对承接新客户的风险进行评估,包括考虑客户的诚信情况

执行与前任注册会计师的沟通程序。

-考虑对事务所的独立性要求,包括有无潜在的利益冲突

-有无足够人员及是否存在妨碍审计工作顺利进行的事宜,确定项目负责合伙人及负责经理。

如有重大疑难问题或争议事项应执行适当咨询程序

2、按审计控制系统应用说明的要求确定复核合伙人。

3、获得反映相关条件或条款的已签字的业务约定书并每年重新发布或书面确认已存在的条款仍然有效。

项目组预备会

4、进行全组动员,人员包括项目合伙人,及所有主要项目人员、计划RACE、CEF、RAC相关工作。

风险评估与控制环境

5、了解被审计单位及其环境是一个连续动态地收集、更新与分析信息的过程,贯穿于整个审计过程。应运用职业判断确定需要了解的程度。

控制及其文件的运用

承接新客户及延续上年客户

1 通过填写客户评价表来评价是否承接新客户或继续接受客户

记录与前任注册会计师的沟通

2 按事务所客户承接管理批准程序要求签署客户评价表。

3 签署业务约定书

4 记录并保存相关会议结果

5 根据预备会结果,使用模板,开展风险评估 1

2

3客户约定书

4项目组预备会

5 了解被审单位及其环境

6、客户走访与了解

索取/更新被审计单位相关经营业务、行业信息及公司、组织结构资料以及相关的经营风险与审计风险。

—询问被审计单位管理层和内部其他相关人员

—分析近期的财务及非财务方面的信息。

—查阅被审计单位文件、内部控制手册:其所使用的会计、审计及相关法规等。

—观察被审计单位的经营活动、经营场所和设备等。

与客户讨论其经营目标、经营风险及客户的期望,并讨论相互合作关系、关注事项、期望提交的财务报告及时间期限等。在取得上述信息后,我们应考虑所采取的行动,如审计团队的安排、沟通事项及预计的收费。