审计程序和审计方法优秀课件

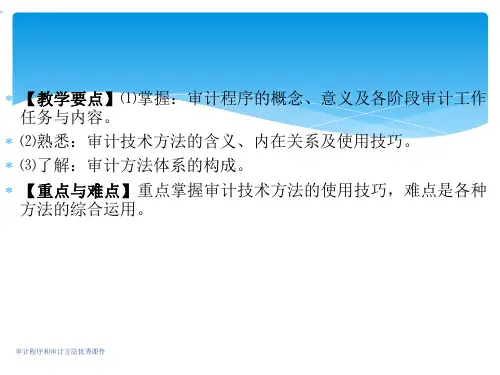

审阅核对 原始凭证

审阅核对 记账凭证

图5—2顺查法示意图

审阅核对明 细账、总账

审阅核对会 计报表

审计程序和审计方法优秀课件

2.逆查法

逆查法是指按照会计业务处理的相反程序进行审查的方法, 也称倒查法。即先审阅、分析会计报表,然后根据发现的问题和 疑点,确定审计重点,再来审查核对有关的账册和凭证,因而可 以不必对会计报表中的所有项目一一进行审查。

审计程序和审计方法优秀课件

(一)鉴定评价审计证据

鉴定评价审计证据是指将审计实施阶段收集到的分散状态的 个别证据有机地联系起来,形成具有充分证明力的审计证据,并 依此得出正确的审计结论。从根本上讲,也是审计人员凭借专业 知识及个人实践经验,对审计证据进行分析研究和综合运用的过 程。

(二)复核审计工作底稿

和合法,否则,在以后的审查中就难以解决了。

顺查法的优点是:全面系统、简便易行、特别适用于那些会 计核算制度不健全、账务较混乱的单位,以及对销售业务、费用 支出、现金出纳、银行存款的收支等的审衰。

顺查法的缺点是:如果被审计单位的会计凭证多、检查期长 ,就很费时、费力,工作量大。不利于提高审计工作效率,降低 审计成本。顺查法的工作步骤如图3-1所示。

审计程序和审计方法优秀课件

第二节 审计方法概述

一、审计方法的概念 审计方法是指审计人员为完成审计工作达到审计目标而采取

的各种手段,是审计人员检查和分析审计对象,收集审计证据, 并依据审计证据形成审计结论和意见的各种专门手段的总称。 审计的方法是人们在长期的审计实践中形成的,反过来又为 有效地完成审计任务服务。因此,一旦离开审计方法,审计工作 就无法收集充分、有效的证据,作出正确的审计结论,审计任务 、目标就不能实现,审计作用也就无从发挥。