初级会计实务考前强化题(三)

- 格式:doc

- 大小:67.50 KB

- 文档页数:29

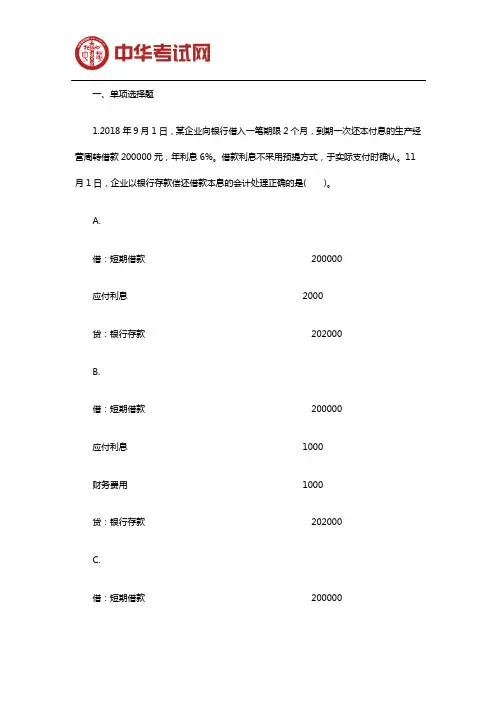

四、不定项选择题 (一)华夏实业股份有限公司发生以下业务: 资料(1) (1)2009年1月10日,购入B公司发行的公司债券,该笔债券于2007年10月1日发行,面值为6 000万元,票面利率5%,债券利息按年支付。该债券的公允价值为6325万元,公司将其划分为交易性金融资产,支付价款6400万元(其中包含已到期未领取的债券利息75万元),另支付交易费用50万元。2009年3月2日,公司收到债券利息75万元。 (2)2009年6月30日,公司购买的该笔债券的市价为6 380万元;2009年12月31日,公司购买的该笔债券的市价为6 270万元。 (3)2010年3月2日,B公司宣告发放债券利息300万元。 (4)2010年4月10日,公司出售了所持有的B公司的债券,售价为6 300万元。 资料(2) 2010年5月6日,甲公司以每股24元,购入乙公司发行的股票20000股,甲公司将其划分为可供出售的金融资产。2010年6月30日,该股票市价为每股26元;2010年12月31日,甲公司仍持有该股票,当日,该股票市价为每股25元;2011年5月20日,甲公司以每股24.50元的价格将该股票全部转让。(假定该金融资产为暂时性下跌)。 资料(3) 2008年1月1日,华夏公司购入甲公司当日发行的面值为100000元,票面利率为8%,期限为3年的到期一次还本付息债券,并将其划分为持有至到期投资,购入价格为105046元,另支付交易手续费300元,款项以银行存款支付,假设初始投资时的实际利率为6%。 根据上述资料,回答下列(1)~(6)题。(计算时保留两位小数) <1>、2009年1月10日,购入B公司的债券下列处理正确的有( )。 A、该债券的入账价值为6450万元 B、已到期尚未领取的债券利息应作为应收项目进行核算 C、支付的交易费用在投资收益账户中核算 D、购入债券时支付的价款与债券面值的差在利息调整科目中核算 正确答案:BC 解析:2009年1月10日,购入B公司发行的公司债券,是作为交易性金融资产核算的,所以应以公允价值计量,会计处理: 借:交易性金融资产—成本 6 325 应收利息 75 投资收益 50 贷:银行存款 6 450 2009年3月2日: 借:银行存款 75 贷:应收利息 75 <2>、华夏公司因持有B公司的债券,应确认的投资收益是( )万元。 A、30 B、225 C、-20 D、280 正确答案:B 持有该项金融资产的投资收益=(6300-6325)-50+300=225万元 <3>、资料(二)中,购入乙公司的股票,下列处理正确的有( )。 A、该项金融资产以公允价值进行后续计量(见课本62页第2点) B、公允价值的变动在资本公积科目中核算,不构成当期利润。 C、2010年12月31日,股票价格下跌,所以要计提减值准备。 D、2010年12月31日,股票价格下跌,差额在公允价值变动损益科目中核算。 正确答案:AB 解析:2010年5月6日: 借:可供出售金融资产—成本 480000 贷:其他货币资金-存出投资款480000 2010年6月30日: 借:可供出售金融资产—公允价值变动 40000 贷:资本公积—其他资本公积 40000 2010年12月31日: 借:资本公积—其他资本公积 20 000 贷:可供出售金融资产—公允价值变动 20 000 <4>、出售该股票,获取的投资收益是( )元。 A、10 000 B、- 10 000 C、-20 000 D、20 000 正确答案:A 解析:企业出售可供出售金融资产,应当将取得的价款与账面余额之间的差额计入投资收益;同时,将原计入资本公积—其他资本公积的金额转入投资收益。 2011年5月20日: 借:银行存款 490 000 投资收益 10 000 贷:可供出售金融资产—成本 480 000 —公允价值变动 20 000 同时: 借:资本公积—其他资本公积 20 000 贷:投资收益 20 000 <5>、资料(三)中,购入债券的初始确认金额是( )元。 A、100 000 B、105 046 C、105 346 D、100 300 正确答案:C 解析:2008年1月1日: 借:持有至到期投资—成本 100000 —利息调整 5346 贷:其他货币资金—存出投资款 105346 <6>、2008年12月31日,华夏公司持有甲公司的债券的账面价值是( )元。 A、103 666.76 B、111 666.76 C、105 346 D、107 025.24 正确答案:B 解析:2008年12月31日: 借:持有至到期投资—应计利息8000 贷:投资收益 6 320.76 持有至到期投资—利息调整 1679.24(2008年的摊销额) 所以2008年12月31日,该项持有至到期投资的账面价值 =100 000+3666.76+8 000=111 666.76(元)把以下三个明细户的余额相加即可: 持有至到期投资—成本 100 000 持有至到期投资—利息调整 3666.76(5346-1679.24) 持有至到期投资—应计利息 8000 (100 000×8%)

(二)甲公司为增值税一般纳税人,增值税税率为17%。2013年5月1日,甲公司“应收账款”科目借方余额为500万元,“坏账准备”科目贷方余额为25万元,公司通过对应收款项的信用风险特征进行分析,确定计提坏账准备的比例为期末应收账款余额的5%。 5月份,甲公司发生如下经济业务: (1)5月5日,向乙公司赊销商品—批,按商品价目表标明的价格计算的金额为1000万元(不含增值税),该批产品的成本为600万元,由于是成批销售,甲公司给予乙公司10%的商业折扣。 (2)5月9日,甲公司采用托收承付结算方式向B公司销售一批商品,开出的增值税专用发票上注明售价为10万元,增值税税额为1.7万元,该批商品成本为6万元。甲公司在销售该批商品时已得知B公司资金流转发生暂时困难,但为了减少存货积压,同时为了维持与B公司长期以来建立的商业关系,甲公司仍将商品发出,并办妥托收手续。假定甲公司销售该批商品的纳税义务已经发生。 (3)4月份甲公司与乙公司签订代销协议,两公司均为增值税一般纳税人,增值税税率均为17%。甲公司委托乙公司销售A商品500件,A商品的单位成本为每件350元。代销协议规定,乙公司应按每件A商品585元(含增值税)的价格售给顾客,甲公司按不含增值税的售价的10%向乙公司支付手续费。5月11日,甲公司收到乙公司交来的代销清单,代销清单中注明:实际销售A商品400件,商品售价为20万元,增值税额为3.4万元。当日甲公司向乙公司开具金额相等的增值税专用发票。甲公司本月未收到乙公司支付商品代销款。 (4)5月21日,收到2010年已转销为坏账的应收账款10万元,存入银行。 (5)5月25日,向丁公司销售商品一批,增值税专用发票上注明的售价为100万元,增值税税额为17万元。该批商品的成本是80万元。甲公司为了及早收回货款而在合同中规定的现金折扣条件为2/10,1/20,n/30。假定现金折扣不考虑增值税。 (6)5月31日,销售给丙公司的部分S商品由于存在质量问题,丙公司要求退回3月8日所购S商品的50%。销售的S商品总价款为10万元,总成本为8万元,经过协商,甲公司同意了丙公司的退货要求,并按规定向丙公司开具了增值税专用发票(红字),发生的销售退回允许扣减当期的增值税销项税额,该批退回的S商品已验收入库。至退货时,丙公司未支付货款。 要求:根据上述资料,不考虑其他因素,分析回答下列1-6小题。 (答案中的金额单位用万元表示) <1>、根据业务(1)至(3),下列各项中,会计处理不正确的是( )。 A、借:应收账款 1170 贷:主营业务收入 1000 应交税费—应交增值税(销)170 借:销售费用 100 贷:应收账款 100 B、借:应收账款 11.7 贷:主营业务收入 10 应交税费—应交增值税(销)1.7 借:主营业务成本 6 贷:库存商品 6 C、借:应收账款 21.4 销售费用 2 贷:主营业务收入 20 应交税费—应交增值税(销)3.4 D、借:委托代销商品 17.5 贷:库存商品 17.5 正确答案:AB 解析:业务(1): 借:应收账款 1053 贷:主营业务收入 900 应交税费—应交增值税(销)153 业务(2): 借:发出商品 6 贷:库存商品 6 借:应收账款 1.7 贷:应交税费—应交增值税(销)1.7 业务(3): 发出商品时: 借:委托代销商品 17.5 贷:库存商品 17.5 收到代销清单时确认销售收入、增值