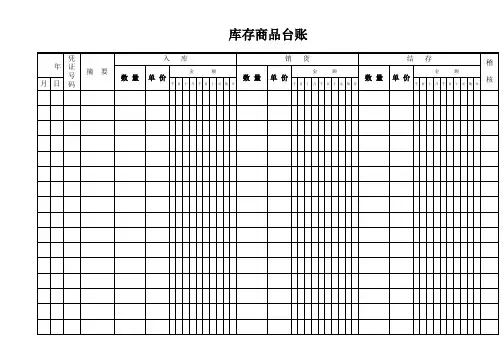

库存商品数量金额式明细账

- 格式:xls

- 大小:36.50 KB

- 文档页数:1

明细账的登记实例图

日记账和明细账的区别

明细账是各个科目的具体划分,比如A,B,C三人问你的公司借钱,那"其他应收款--A"中,A就是"其他应收款"这个科目的明细账;

日记账指银行存款日记账和现金日记账,不是每天记一次,而是每发生一笔业务就要记一次,每天都要算出余额。

日记账的注意事项

企业必须设置“现金日记账”,按照现金业务发生的先后顺序逐笔序时登记。每日终了,应根据登记的“现金日记账”结余数与实际库存数进行核对,做到账实相符。月份终了,“现金日记账”的余额必须与“库存现金”总账科目的余额核对相符。有外币现金收支业务的企业,应当按照人民币现金、外币现金的币种设置现金账户进行明细核算。

企业有内部周转适用备用金的,可以单独设置“备用金”科目,单独设置“备用金”科目的企业,由企业财务部门单独拨给企业内部各单位周转使用的备用金,借记“备用金”科目,贷记“库存现金”科目或“银行存款”科目。自备用金中支付零星支出,应根据有关的支付凭单,定期编制备用金报销清单,财务部门根据内部各单位提供的备用金报销清单,定期补足备用金,借记“管理费用”等科目,贷记“库存现金”或“银行存款”科目。除了增加或减少拨入的备用金外,使用或报销有关备用金支付时不再通过“备用金”科目核算。

企业应当设置“银行存款日记账”,按照银行存款收付业务发生的先后顺序逐笔序时登记,每日终了应结出余额。“银行存款日记账”应定期与“银行对账单”核对,至少每月核对一次。企业账面结余与银行对账单余额之间如有差额,必须逐笔查明原因,并按月编制“银行存款余额调节表”调节相符。月份终了,“银行存款日记账”的余额必须与“银行存款”总账科目的余额核对相符。

千万要记住,支出时一定要入账,当日发生当日入账,要不就不能称为日记账了;每日的钱必须与账相符,何时支出的钱何时入账,如果不记清,到最后你自己都搞不清;支出时如果没有票据,可先记入其他应收,票据回来再冲帐,这样的话,发生日期就不是问题了,只要分清票据发生的业务分别计入各自科目。

实验项目五 明细账的登记

实验内容:根据原始凭证和所编制的记账凭证,登记明细分类账。

实验性质:综合性

实验学时:2课时

实验目的与要求:掌握明细账的登账方法。注意事项前已述及此时重点练习月结、

季结、年结和结转下年的格式。可以按教材的账页格式登记,也可以按实际的空

白账页登记。

实验条件:明细账账页、活页夹或paper fasten。

明细分类账是根据二级账户或明细账户开设账页,分类、连续地登记经济业

务以提供明细核算资料的账簿。明细分类账是总分类账的明细记录,它是按照总

分类账的核算内容,按照更加详细的分类,反映某一具体类别经济活动的财务收

支情况。它对总分类账起补充说明的作用,它所提供的资料也是编制会计报表的

重要依据。

一、明细分类账的格式

明细账的格式有三栏式、多栏式、数量金额式和横线登记式(或称平行式)

等多种,分别介绍如下:

(一)三栏式明细分类账。

三栏式明细分类账是设有借方、贷方和余额三个栏目,用以分类核算各项经

济业务,提供详细核算资料的账簿,其格式与三栏式总账格式相同。

三栏式明细账适用于只进行金额核算的账户,如应收账款、应付账款、应交

税金等往来结算账户,以及待摊费用、预提费用等账户。

(二)多栏式明细分类账。

多栏式明细分类账将属于同一个总账科目的各个明细科目合并在一张账页

上进行登记,即在这种格式账页的借方或贷方金额栏内按照明细项目设若干专

栏。这种格式适用于成本费用类科目的明细核算。

在实际工作中,成本费用类科目的明细账,可以只按借方发生额设置专栏,

贷方发生额由于每月发生的笔数很少,可以在借方直接用红字冲记。这类明细账

也可以在借方设专栏的情况下,贷方设一总的金额栏,再设一余额栏。

(三)数量金额式明细分类账。

数量金额式明细分类账适用于既要进行金额核算又要进行数量核算的账户,

1如原材料、库存商品、包装物和低值易耗品等存货账户,其借方(收入)、贷方(发

出)和余额(结存)都分别设有数量、单价和金额三个专栏。

1 制造费用明细账一般采用什么明细账

制造费用明细账一般采用多栏式明细账。

明细账可采用订本式、活页式、三栏式、多栏式、数量金额式。

明细账是按照二级或明细科目设置的账簿,一般采用活页式账簿。各单位应结合自己的经济业务的特点和经营管理的要求,在总分类账的基础上设置若干明细分类账,作为总分类帐的补充。明细分类账按账页格式不同可分为三栏式、数量金额式和多栏式。

(一)三栏式

三栏式明细账的账页设有借方、贷方和余额三个金额栏,不设数量栏。这种格式适用于各种日记账、总分类账以及资本、债权、债务明细账的登记。适用于那些只需要进行金额核算而不需要进行数量核算的明细核算,如应收账款、应付账款等债权债务结算科目的明细分类核算。

(二)数量金额式

数量金额式明细账的借方、贷方和余额三个栏目内都分设数量、单价和金额三个小栏,借以反映财产物资的实物数量和价值量。这种格式适用于既需要进行金额核算,又需要进行账物数量核算的各种财产物资的明细核算,如原材料、“库存商品”、产成品、“周转材料”等财产物资科目的明细分类核算。 2 (三)多栏式

多栏式明细账的账页按照明细科目或明细项目分设若干专栏,以在同一账页上集中反映各有关明细科目或某明细科目各明细项目的金额。这种格式适用于费用、成本、收入和成果的明细核算,如制造费用、管理费用、营业外收入和营业外支出等科目的明细分类核算。

明细分类账包括

明细账包括的内容很多,大类来分,主要包括资产类、负债类、所有者权益类、

收入、费用与利润,小类来分,资产又分为库存现金、银行存款、其他货币资金

等,负债又分为短期借款、应付账款等,剩下的也如此类推。

总账是根据总分类科目设置的。用来对会计要素的具体内容进行括分类核算的

账户。明细分类账户是根据明细科目设置的,用于对会计要素的具体内容进分明

细分类核算的账户。明细分类账户可以分二级明细分类账户,也可以分三级明细

分类账户。

明细分类账是用来辅助总账的。比如原材料为总账科目,二级明细为主要材料

和辅助材料,在二级明细科目的主要材料下可以按类别设置业三级明细。这样加

起来汇总就是原材料总账。通俗简单点说就是一年级,与一年级一班,一年级二

班。一年级的人数等于一年级一班加一年级二班的人数。一年级是总账,一年级

一班和二班就是明细账。

一般来说,总分类账户都可以根据管理上的需要设置明细分类账户。明细分类

账户的格式有三栏式的,反映收入、支出、结余;也有多栏式的。有的明细分类

账户只作货币反映,如“应收账款”、“应付账款”等账户的明细账;也有的除货

币反映外还要按实物数量来反映,如“原材料”、“库存商品”等账户的明细分类

账,要分别反映收入、发出、结存的数量和金额。这些明细账的格式将在后续章

节进一步说明。

由于明细分类账户是在总分类账户下开设的,两者有着密切的关系。总分类账

户对明细分类账户起控制、统驭作用,也称为统驭账户,明细分类账户对总分类

账户起具体补充作用,也称被统驭账户。所谓控制、统驭,就是指总分类账户所

登记的金额和方向,任何时候都必须和它所属的各明细账户中的金额和方向相符,

从而对它们起控制和统驭作用。并产生一种控制和被控制、统驭和被统驭的关系。

倘若两者不符,就说明记录中发生差错,应立即查明纠正。

有些总分类账户所包括的明细分类账户很多,只靠一个总分类账户还不便于控

制众多的明细分类账户。在这种情况下,可在总分类账户和明细分类账户之间设