数量金额式明细账

- 格式:pdf

- 大小:255.59 KB

- 文档页数:9

三栏式、数量金额式、多栏式明细分类账建账总结两百字三栏式明细分类账,一般开设科目有应收应付,原材料库存商品固定资产应交税费应付职工薪酬本年利润等科目,还有多栏式明细分类账一般登记生产成本制造费用管理费用等科目。

登记总账是按科目汇总表的科目来填列,借方登记借方汇总金额,贷方登记贷方的汇总金额,然后结出余额。

明细分类账是按编制的会计凭证按科目分别来登记所发生的业务,登记时,要登记年月日,是哪种凭证和凭证号,比如现付银付2转3等然后写明摘要,再登记借方或贷方金额,结出余额。

月末各科目明细账相加总额必须和总账相符。

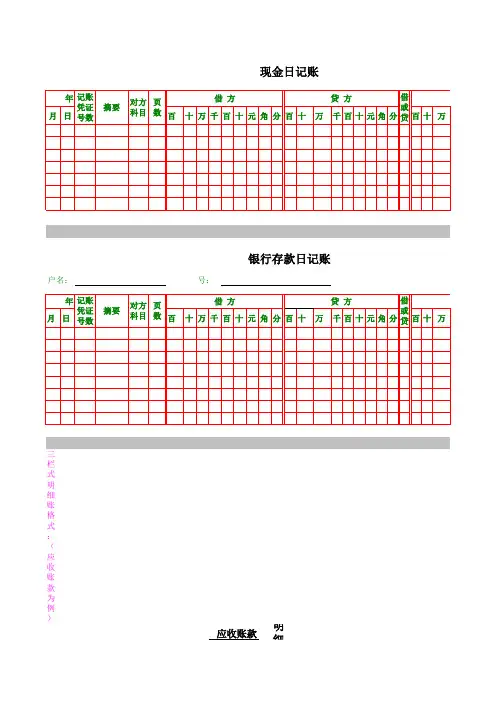

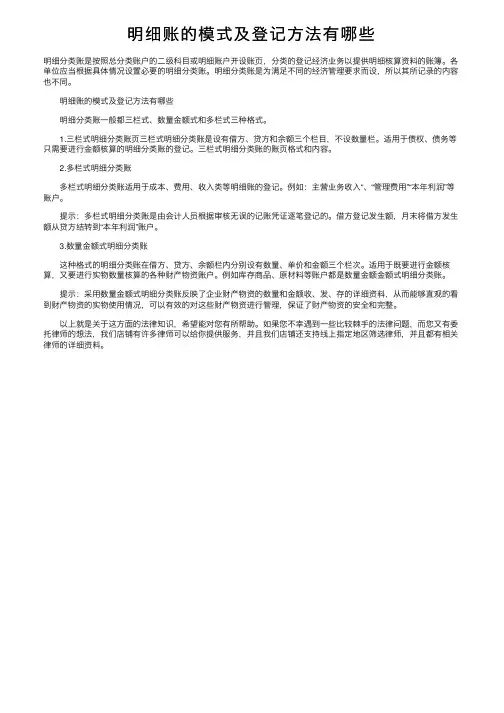

三栏式账簿:设有借方、贷方和余额三个金额栏目的账簿;摘要栏与借方科目栏之间“对方科目”栏的设置;各种日记账、总账以及资本、债权、债务明细账。

多栏式账簿:借方和贷方金额栏目按需要分设若干专栏的账簿;可以只设一方;收入、费用、成本明细账。

数量金额式账簿:借方、贷方和余额三个栏目内分设数量、单价和金额三小栏,借以反映财产物资的实物数量和价值量的账簿;原材料、库存商品明细账。

明细分类账月末1、概念:明细分类账簿亦称明细账,是根据各单位的实际需要,按照总分类科目的二级科目或三级科目分类设置并登记全部经济业务的会计账簿。

2、作用:能够为会计报表的编制,提供反映某一类经济业务详细情况的资料,并对其所隶属总账起补充和说明作用。

3、格式种类:根据经济管理的需要和各明细分类账记录内容的不同,明细账可以采用三栏式、多栏式和数量金额式等三种格式。

(一)三栏式明细账(甲式账)1、账页结构:三栏式明细账在账页中设有借方、贷方和余额三个金额栏。

为区别总分类账中的三栏式,在实际工作中,将明细账中的三栏式,称之为“甲式账”。

2、登记方法:三栏式明细账是根据记账凭证,按经济业务发生的顺序逐日逐笔进行登记的。

其他各栏目的登记方法与三栏式总账相同。

(二)数量金额式明细账(乙式账)1、结构:该明细账的账页,设有入库、出库和结存三大栏次,并在每一大栏下设有数量、单价和金额三个小栏目。

由于在明细账中有了“甲式账”,在实际工作中将数量金额式明细账称为“乙式账”。

2、登记方法:数量金额式明细账一般是由会计人员和业务人员(如仓库保管员),根据原始凭证按照经济业务发生的时间先后顺序逐日逐笔进行登记。

数量金额式明细账的具体登记方法如下:(1)、凭证字、号栏:填写按所依据的原始凭证的字和号进行。

如收料单的“收”字、领料单的“领”字、产成品入库单的“入”字和出库单的“出”字。

(2)、三个数量栏:填写实际入、出库和结存的财产物资的数量;(3)、入库单价栏和金额栏按照所入库材料的单位成本登记;(4)、出库栏和结存栏中的单价栏和金额栏,登记时间及登记金额取决于企业所采用的期末存货计价方法。

在采用月末一次加权平均法下,出库和结存的单价栏和金额栏一个月只在月末登记一次。

数量金额式明细账数量金额式明细账是一种会计账簿,用于记录企业各项收入和支出的详细信息。

该账簿的特点是以数量和金额为基础,将业务交易按数量和金额细分,进行详细记录和核算。

本文主要介绍数量金额式明细账的定义、目的、使用方法以及编制步骤等内容。

一、数量金额式明细账的定义数量金额式明细账是一种以数量和金额为基础的会计账簿,主要用于记录和核算企业各项收入和支出的详细信息。

它可以按项目、日期、部门等进行分类,方便管理者了解和分析企业的经营情况。

二、数量金额式明细账的目的1. 提供详细的业务信息:数量金额式明细账记录了企业各项业务交易的详细信息,包括日期、项目、数量、金额等,可以提供给管理者查阅,帮助他们了解企业的经营情况。

2. 便于核算和分析:通过对数量金额式明细账的记录,可以对企业的收入和支出进行核算和统计分析,为企业经营决策提供参考依据。

三、数量金额式明细账的使用方法1. 确定账簿格式:根据企业的业务特点和需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

记录时要准确无误,以便后续的核算和分析。

3. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总,帮助管理者了解企业的经营情况。

四、数量金额式明细账的编制步骤1. 设计账簿格式:根据企业的需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 开立账簿:按照设计的格式,开立相应的数量金额式明细账簿,填写好账簿名称和页码。

3. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

4. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总。

明细账的模式及登记⽅法有哪些明细分类账是按照总分类账户的⼆级科⽬或明细账户开设账页,分类的登记经济业务以提供明细核算资料的账簿。

各单位应当根据具体情况设置必要的明细分类账。

明细分类账是为满⾜不同的经济管理要求⽽设,所以其所记录的内容也不同。

明细账的模式及登记⽅法有哪些明细分类账⼀般都三栏式、数量⾦额式和多栏式三种格式。

1.三栏式明细分类账页三栏式明细分类账是设有借⽅、贷⽅和余额三个栏⽬,不设数量栏。

适⽤于债权、债务等只需要进⾏⾦额核算的明细分类账的登记。

三栏式明细分类账的账页格式和内容。

2.多栏式明细分类账多栏式明细分类账适⽤于成本、费⽤、收⼊类等明细账的登记。

例如:主营业务收⼊“、“管理费⽤”“本年利润”等账户。

提⽰:多栏式明细分类账是由会计⼈员根据审核⽆误的记账凭证逐笔登记的。

借⽅登记发⽣额,⽉末将借⽅发⽣额从贷⽅结转到“本年利润”账户。

3.数量⾦额式明细分类账这种格式的明细分类账在借⽅、贷⽅、余额栏内分别设有数量、单价和⾦额三个栏次。

适⽤于既要进⾏⾦额核算,⼜要进⾏实物数量核算的各种财产物资账户。

例如库存商品、原材料等账户都是数量⾦额⾦额式明细分类账。

提⽰:采⽤数量⾦额式明细分类账反映了企业财产物资的数量和⾦额收、发、存的详细资料,从⽽能够直观的看到财产物资的实物使⽤情况,可以有效的对这些财产物资进⾏管理,保证了财产物资的安全和完整。

以上就是关于这⽅⾯的法律知识,希望能对您有所帮助。

如果您不幸遇到⼀些⽐较棘⼿的法律问题,⽽您⼜有委托律师的想法,我们店铺有许多律师可以给你提供服务,并且我们店铺还⽀持线上指定地区筛选律师,并且都有相关律师的详细资料。

一、实训背景随着我国市场经济的发展,企业会计核算的精细化程度越来越高,数量金额明细账作为企业会计核算的重要部分,对于反映企业的存货、固定资产等实物资产的数量和金额变动情况具有重要意义。

为了提高我的会计核算能力,加深对数量金额明细账的理解,我参加了本次数量金额明细账实训。

二、实训目的1. 理解数量金额明细账的概念、作用和编制方法。

2. 掌握数量金额明细账的登记、核对和调整方法。

3. 提高对实物资产数量和金额变动的核算能力。

4. 培养严谨细致的会计工作态度。

三、实训内容本次实训以某企业201X年1月至12月的实物资产数量和金额变动为依据,通过以下步骤进行:1. 账簿建立:根据企业实际情况,建立数量金额明细账,包括原材料、在产品、产成品、固定资产等科目。

2. 月初余额填制:根据企业201X年12月31日的存货盘点结果,填写数量金额明细账的月初余额。

3. 原始凭证的审核与填制:对采购、销售、生产等业务活动产生的原始凭证进行审核,并填制相应的记账凭证。

4. 记账凭证的审核与登记:对记账凭证进行审核,确保其真实、合法、完整,然后登记到数量金额明细账中。

5. 账簿的核对与调整:定期核对数量金额明细账与实物资产的实际情况,对发现的差异进行原因分析,并提出调整意见。

6. 期末结账:根据数量金额明细账的记录,编制期末盘点表,并进行期末结账。

四、实训过程1. 理论学习:通过查阅相关资料,了解数量金额明细账的概念、作用和编制方法,掌握实物资产数量和金额变动的核算要点。

2. 实际操作:在导师的指导下,进行数量金额明细账的建立、登记、核对、调整和结账等操作。

3. 问题讨论:在实训过程中,遇到问题及时与导师和同学进行讨论,共同寻找解决方案。

五、实训结果1. 成功建立了数量金额明细账,并完成了相关账簿的登记、核对、调整和结账工作。

2. 熟练掌握了数量金额明细账的编制方法和操作流程。

3. 增强了对实物资产数量和金额变动的核算能力。