会计学第1章总论

- 格式:ppt

- 大小:454.50 KB

- 文档页数:47

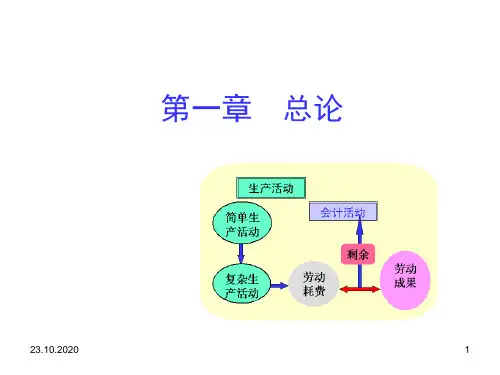

会计学第一章总论(一)会计基本理论1.会计的概念概念:会计是以货币为主要计量单位,采用专门方法和程序,对企业和行政、事业单位的经济活动进行完整的、连续的、系统的核算和监督,以提供经济信息和反映受托责任履行情况为主要目的的经济管理活动。

基本特征:①货币为主要计量单位、其他计量尺度作为辅助性补充。

②准确完整性、连续系统性。

(本质特征)2.会计的职能和目标会计职能基本职能核算职能:会计以货币为主要计量单位,对特定主体的经济活动进行确认(初始确认和再确认)、计量(计量属性选择和计量单位确定)、记录(填制会计凭证、账簿)和报告(财务报表)。

确认:初始确认和再确认;交易事项实质、会计要素、是否列入财务报告计量:计量属性选择和计量单位确定记录:填制会计凭证、账簿报告:形成财务报表监督职能:三位一体会计监督体系——单位内部监督、国家监督、社会监督单位内部监督:单位内部的会计的监督职能是指会计机构、会计人员对其特定主体经济活动和相关会计核算的真实性、完整性、合法性和合理性进行审查,使之达到预期经济活动和会计核算目标的功能。

国家监督:财政、审计、税务、人民银行、证券监管、保险监管等部门依照有关法律、行政法规规定对各有关单位会计资料的真实性、完整性、合法性等实施的监督检查。

社会监督:以注册会计师为主体的社会中介机构等实施的监督活动。

关系:核算是基础,监督是保障拓展职能:预测经济前景、参与经济决策、评价经营业绩会计目标会计的基本目标是向财务报告使用者提供企业财务状况、经营成果和现金流量等有关的会计资料和信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策,达到不断提高企业事业单位乃至经济社会整体的经济效益和效率的目的和要求。

向财务会计报告使用者提供决策有用的信息。

财务报告使用者:外部使用者:投资人——关注资本保值、增值情况债权人——关注企业偿债能力政府管理部门——关注企业纳税情况潜在投资人/债权人——关注投资方向内部使用者:经营管理者——关注经验管理所需信息反映企业管理层受托责任履行情况(二)会计基本假设会计确认、计量、记录和报告的前提。

2024年注册会计师考试《会计》第一章总论习题+答案+解析(一)一、单项选择题1.甲公司2023年12月15日与乙公司签订商品销售合同。

合同约定,甲公司应于2024年5月20日前将合同标的商品运抵乙公司并经验收,在商品运抵乙公司前发生毁损、价值变动等风险由甲公司承担。

甲公司该项合同中所售商品为库存Y商品,2023年12月25日,甲公司根据合同向乙公司开具了增值税专用发票并于当日确认了商品销售收入。

Y商品于2024年5月10日发出并于5月15日运抵乙公司并经验收合格。

对于甲公司2023年Y商品销售收入确认的恰当性判断,除考虑与会计准则规定的收入确认条件的符合性以外,还应考虑可能违背的会计基本假设是()。

A.会计主体B.持续经营C.会计分期D.货币计量C【解析】在会计分期假设下,企业应当划分会计期间,分期结算账目和编制财务报表。

2.注册会计师应当遵循的下列职业道德基本原则中,居于首要地位的是()。

A.诚信B.独立性C.客观公正D.良好职业行为A【解析】诚信是注册会计师行业存在和发展的基石,在职业道德基本原则中居于首要地位。

3.下列各项会计信息质量要求中对相关性和可靠性起着制约作用的是()。

A.重要性B.及时性C.可比性D.实质重于形式B【解析】会计信息的价值在于帮助所有者或者其他会计信息使用者作出经济决策,具有时效性。

即使是可靠、相关的会计信息,如果不及时提供,就失去了时效性,对于使用者的效用就大大降低,为了及时提供会计信息,可能需要在有关交易或事项的信息全部获得之前即进行会计处理,这样虽然满足了会计信息的及时性要求,但可能会影响会计信息的可靠性。

4.甲公司销售α产品,同时对售后3年内因产品质量问题承担免费保修义务,有关产品更换或修理至达到正常使用状态的支出由甲公司负担。

2023年,甲公司共销售α产品2000件,根据历史经验估计,因履行售后保修承诺预计将发生的支出为200万元,甲公司确认了主营业务成本,同时确认为预计负债。