财政部,《企业会计准则应用指南2006》,中国财政经济出 版社,2006.10;

贺东志编著,《企业会计准则操作实务》,电子工业出版社, 2007.1;

各类2007年以后出版的《基础会计学》

相关课件

2006-8-9

next

参考书

2006-8-9

参考书

2006-8-9

3. 考核办法

前言

总分100分

(2)会计反映已发生的经济活动状况,具有可验

证性

(3)会计的反映具有完整性、连续性和系统性

监督——(1)监督贯穿整个经济活动过程

(2)通过价值指标来进行

2024/3/30

10

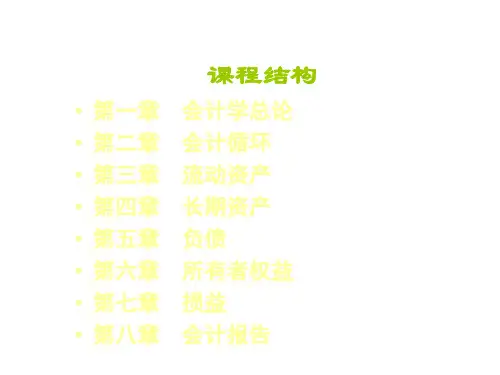

第一章 总论

二、会计信息的使用者 1.会计信息的外部使用者

所有者

投资是否取得了相应的回报

债权人

企业是否能够按时还本付息

政府机关 供应商与采购商

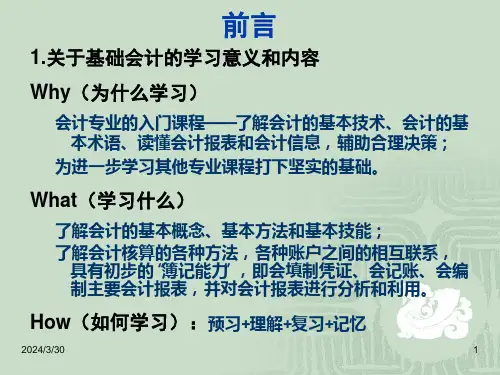

前言

1.关于基础会计的学习意义和内容

Why(为什么学习)

会计专业的入门课程——了解会计的基本技术、会计的基 本术语、读懂会计报表和会计信息,辅助合理决策;

为进一步学习其他专业课程打下坚实的基础。

What(学习什么)

了解会计的基本概念、基本方法和基本技能; 了解会计核算的各种方法,各种账户之间的相互联系,

第24号——套期保值

第37号——金融工具列报

第12号——债务重组

第25号——原保险合同

第38号——首次执行

第13号——或有事项

第26号——再保险合同

2024/3/30

19

第一章 总论

(三)企业会计制度

是企业实际运作过程中的一种具体标准和规则,它明确会计循环各环 节的工作内容和实施细则,要解决诸如设置会计科目、编制会计 报表等具体账务处理问题。