2019年蚂蚁花呗专题市场调研分析报告

- 格式:pdf

- 大小:3.70 MB

- 文档页数:36

2018年蚂蚁花呗专题市场调研分析报告 第一章 互联网消费金融市场及原始权益人介绍 1 第三章 基础资产介绍 3 第二章 花呗业务介绍 2

第四章 产品结构介绍 4 第一章

互联网消费金融市场及原始权益人介绍 1.1 互联网消费金融发展迅速,市场份额逐年提升

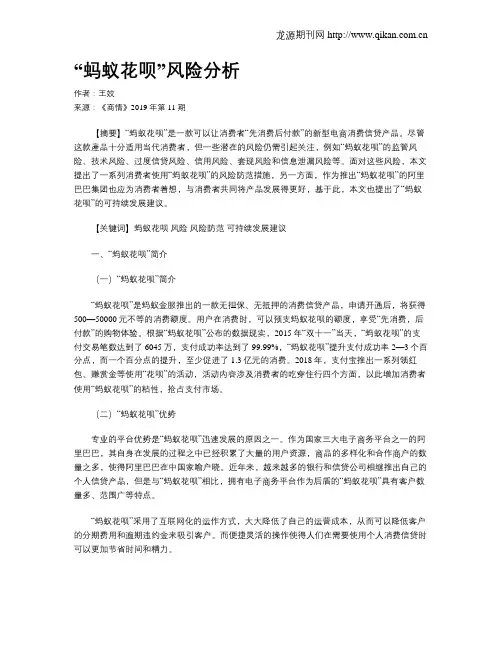

资料来源:艾瑞咨询,中金公司 94.4% 92.2% 87.0% 4.7% 4.9% 5.4% 0.5% 2.0% 5.5% 201420152016

商业银行

汽车金融公司 互联网消费金融平台 消费金融公司

互联网消费金融平台市场份额逐年提升

互联网消费金融发展迅速 4367.1 269.0% 2011201220132014201520162017e2018e2019e互联网消费金融交易规模(亿元) 增长率

资料来源:中金公司研究部;统计口径剔除住房按揭尾款

受益于消费升级、普惠金融政策推动及互联网技术的发展,2011年至今我国互联网消费金融发展迅速,互联网消费金融交易规模从2011年的6.8亿元增长至2016年的4,367.1亿元,年均增长率超过200%;

此外,虽然目前我国的消费金融市场仍由银行主导,但互联网消费金融平台在消费金融市场份额中的占比逐年提升,从2014年的0.5%快速提升至2016年的5.5%;

未来随着鼓励合规经营平台发展的监管环境日渐成熟;用户分层形成差异化竞争及线上风控技术的日益完善,预计我国互联网消费金融平台将迎来较大发展空间。 1.2 原始权益人控股股东介绍—蚂蚁金服 芝麻信用是独立的第三方信用机构,通过云计算、机器学习等技术客观呈现个人和企业的信用状况,已经形成以芝麻信用评分为代表的全产品线

征信版块

支付版块 微贷业务包括针对个人的消费信贷业务(蚂蚁花呗、蚂蚁借呗)及针对微小企业的经营性贷款(网商贷)

微贷版块 支付宝实名用户数已达4.5亿,随着场景拓展和产品创新,支付宝已发展成为融合了支付、生活服务、公益等多个场景与行业的开放性平台

蚂蚁财富(原“蚂蚁聚宝”)是蚂蚁金服旗下的一站式移动理财平台

理财版块

浙江蚂蚁小微金融服务集团股份有限公司(“蚂蚁金服”)起步于2004年成立的支付宝,于2014年10月正式宣告成立。蚂蚁金服是一家旨在为世界带来普惠金融服务的科技企业,致力于“为世界带来微小而美好的改变”。

蚂蚁金服旗下的主要业务版块包括:支付版块、微贷版块、征信版块和理财版块。 蚂蚁金服依托支付宝获得入口价值和数据价值比较优势,互联网消费金融业务前景向好

1.支付宝不断拓展应用场景,为蚂蚁金服开展微贷业务提供有效入口 根据Wind资讯统计,截至2017年7月,支付宝活跃用户数约为3.92亿人,较2014年7月的0.58亿人增长573.72%,年均复合增长率达到159.56%,支付宝入口价值凸显。 同时,蚂蚁金服加强了衍生金融服务投入,依托蚂蚁花呗和芝麻信用继续大力拓展信用支付场景。

2.支付宝为蚂蚁金服的微贷业务开展提供了关键的数据价值

蚂蚁金服定位于Tech-Fin,无论是融资业务的开展还是AI、云计算等技术层面都离不开数据和模型,支付宝提供了包含生活习惯、购物偏好、投资风格、收入水平等方面的各类数据。

支付宝活跃用户规模增长情况(亿人)

1.2 原始权益人控股股东介绍—蚂蚁金服(续) 3.92 - 1 2 3

4

5

2014/72014/92014/112015/12015/32015/52015/72015/92015/112016/12016/32016/52016/72016/92016/112017/12017/32017/52017/7数据来源:Wind资讯 蚂蚁小贷2014-2016年及2017年6月财务数据 项目 (单位:万元) 2017.6.30

(未经审计) 2016.12.31 2015.12.31 2014.12.31

总资产 1,720,808.23 1,114,302.58 22,649.53 22,338.36 总负债 1,443,294.74 1,039,380.95 12.60 449.04 所有者权益 277,513.49 74,921.63 22,636.92 21,889.32 营业收入 149,438.67 12,988.60 945.42 3,226.90 净利润 101,956 -27,723.32 747.60 1,729.16 注:2016年公司净利润下降主要系由于蚂蚁小贷转让花呗资产时进行了折价,且其中大多是无息单期资产,所以造成了投资亏损。投资亏损数额为104,594.54万元。

1.3 原始权益人介绍—蚂蚁小贷 本项目原始权益人为重庆市蚂蚁小微小额贷款有限公司(简称“蚂蚁小贷”),蚂蚁小贷成立于2013年8月,注册资本为20亿元,是浙江蚂蚁小微金融服务集团股份有限公司(简称“蚂蚁金服”)的全资子公司; 蚂蚁小贷资产证券化经验丰富。 截至2017年7月末,蚂蚁小贷共发行37单资产证券化产品,发行总规模达到925亿元。 截至目前,蚂蚁小贷与中金公司合作发行了中金花呗第一期至第五期消费授信融资资产支持专项计划

蚂蚁小贷股权结构图

重庆市蚂蚁小微小额贷款有限公司 100% 浙江蚂蚁小微金融服务集团 股份有限公司 第二章 蚂蚁花呗业务介绍 2.1 蚂蚁花呗用户画像特征 挖掘传统信用卡未涵盖的长尾客户 40% 60% 北上广分布密度高 TOP10:

上海、杭州 广州、深圳 苏州、北京 武汉、成都 温州、南京

女性用户超半边天,占比60%

60% 40% 18.5% 48.5% 33% 80&90后年轻用户为主

蚂蚁花呗用户以经济发达地区的年轻客群为主,还款记录良好 2.2 蚂蚁花呗消费场景广阔 蚂蚁金服的花呗业务开始于2014年12月,本质为消费金融,是由蚂蚁金服提供的,给予消费者一定消费额度,享先购物、再还款的网购服务。花呗业务应用场景广阔,可支付的场景包括:淘宝、天猫等淘宝平台;部分其他线上平台如当当、1号店;部分线下超市及便利店

适用消费场景广阔,涵盖阿里体系内外以及线上线下商户 淘宝系 平台

其他线上平台

线下超市及便利店 2.3 蚂蚁花呗产品形式—花呗账单分期业务 花呗账单分期业务原以重庆市蚂蚁商诚小额贷款有限公司(“阿里小贷”)为主体,自2016年2月1日起,阿里小贷将所有面向买家提供的融资服务(除发生逾期的外)全部转入原始权益人蚂蚁小贷名下,新增消费信贷需求也由蚂蚁小贷对接

花呗账单 分期业务

出账单后,可于还款日(含)前选择: 立即还款 账单分期:可分期金额为当前应还-逾期费-本月分期出账的本金和手续费,比如,9月可分期金额为1,936(=2602.5-666.5)元,具体可选择分3、6、9、12期

延期还款:偿还可延期还款金额的10%,其余部分延期至下个月还款

如未能在还款日还款,则产生逾期,逾期还款会产生逾期费用,逾期费用=逾期金额*逾期天数*0.05%

1

2 3 在适用场景下使用花呗,即可享受本月消费,下月还款服务

使用花呗购物,每月的所有消费都以确认收货时点为准

每月月初出上一个月的账单, 1-10日可选择立即还款或账单分期

比如,9月出账单2,602.5元,花呗提示应于9月10日前还款

消费

出账

还款 8月使用花呗分期购买了1部手机,选择了6期偿还,则应分别于2017年9月-2018年2月的对应还款日前分别偿还对应的第1期-第6期账单金额666.5元

比如,9月应还第1期花呗分期金额666.5元已合并在9月的账单中,还款日(含)前选择立即还款

2.3 蚂蚁花呗产品形式—花呗交易分期业务 花呗交易分期业务运营主体原为商融(上海)商业保理有限公司(“商融保理”),自2017年4月起,该业务由蚂蚁小贷开展

1 2

3 使用花呗分期进行消费 例如,8月购买一部手机(订单金额为3999元),选择6期,在8月确认收货

每月月初出上一个月的账单,账单中包含因使用交易分期而需要偿还的款项

比如,9月出账单2,602.5元中,包含因使用花呗分期而应于9月10日还款的第1期账单:666.5元

消费

出账

还款 花呗交易

分期业务