(金融保险)储蓄存款和商业银行教学设计

- 格式:doc

- 大小:73.61 KB

- 文档页数:6

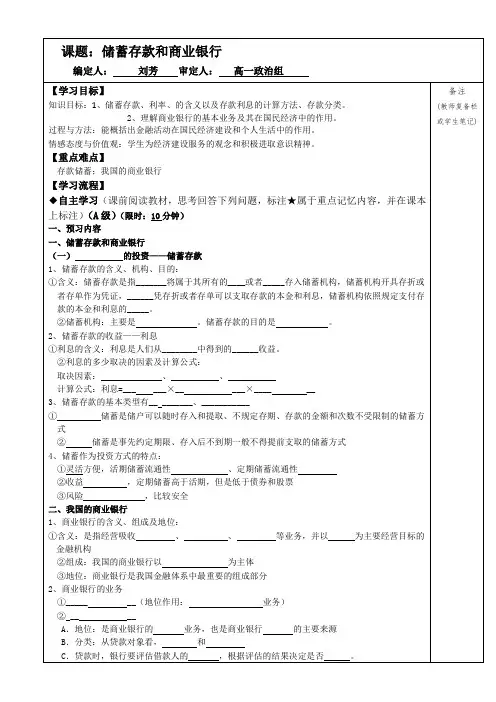

《储蓄存款和商业银行》教学设计

一、教学目标

1.知识目标

识记存款储蓄的含义、存款利息的计算方法、利率的含义、存款储蓄的分类、储蓄作为投资方式的特点;理解商业银行的基本业务、在国民经济建设和个人生活中的意义。运用储蓄的特点,安排家庭的投资计划。

2.能力目标

学生能够运用所学知识,提高分析问题的能力、参与经济生活的实践能力。

3.情感态度价值观目标

学生能够正确地认识便捷的投资方式——存款储蓄,形成储蓄的良好习惯,培养学生为社会主义国家经济建设服务的观念。

二、教学方法

1.讲授法:存款储蓄和商业银行的含义。

2.直观演示法:利用图片等手段进行直观演示,激发学生的学习兴趣,活跃课堂气氛,促进学生对知识的掌握。

3.集体讨论法:针对学生提出的问题,组织学生进行集体和分组讨论,促使学生在学习中解决问题,培养学生的团结协作的精神。

三、教学重、难点

教学难点:储蓄存款的利益及利息计算

教学重点:商业银行的基本业务

四、教学流程

导入新课

教师:最近看到各班同学都在交班费,那么多班费放在生活委员身上肯定是不安全的,不仅要防盗还要防掉,那大家给生活委员支支招,我们可以通过什么方法使得我们的班费不会时刻处于危险当中?

高中学生已经掌握了一定的经济知识,应该知道把班费存到银行里就可以了。

教师:除了存到银行,我们还可以存到哪些机构?

这一问题学生应该也可以很轻松地回答出来:信用合作社、邮政等。

新课教学

1.便捷的投资——储蓄存款

教师:很好,我们可以把钱存到银行、信用合作社或者邮政等机构。这里的存钱我们在经济生活里把这一行为称作“储蓄存款”。那储蓄存款的具体含义又是怎样表述的呢?请大家看课本,然后回答以下几个问题:①存什么钱?②到何处存?③有何凭证?④有何益处?

讲完含义后,教师要特别强调以下几点内容:①公民的存款必须是合法拥有的,非法拥有的存款不受法律保护;②公民的存款也是有偿的,公民通过存款储蓄可以获取经济收入。因此,存款储蓄是重要的个人投资方式,这种行为在我国的经济生活和人民生活中起着重大的作用。

教师:储蓄存款可以获取利息,但这个利息又是怎么来的?我们先来了解什么叫存款利息?

学生根据书本找出存款利息的含义,教师在学生回答后对这一定义加以适当分析。其中,要让学生对“报酬”和“增值”这两词语标上标志,加以理解和注意。

教师:由此可以看出,利息的多少与什么有关系?

讲之前,教师先让学生看一道算术题:

算一算:假定我们班现在有10000元班费,年利率是2.79%,2年后,我们班生活委员把钱取出来,会有多少利息(税前)?(注意:这里要强调利息率是中国人民银行拟定的。)

10000*4.14%*2=558(元)由

存款利息的的计算公式:存款利息=本金*利息率*存款期限

由此,我们可以看出,利息与哪些因素有关?

利息的多少取决与三个因素:本金、存期和利息率水平。

教师:我们班的班费存在银行里,一般都是随用随取吧?这种储蓄我们就称为活期储蓄。有活期那当然就会有定期了,两者有何区别,请大家根据书本内容,完成这个表格。

类

型 存期 凭证 支取方式 收益

流动风险程度

活

期

储

蓄

不

定

存

折

随

时

较

低

强

较安全,风险较低。但也存在通货膨胀下存款贬值的风险。

定

期

储

蓄

固

定

定

期

存

单

到期

或提前

较

高

较

差

较安全,风险较低。但也存在通货膨胀下存款贬值及提前支取损失利息的风险。

2.我国的商业银行

教师:我们班费大都存在我们学校附近的农业银行,那大家知道农业银行的性质吗?

教师提示学生上一节课的内容——企业,然后,引出农业银行的性质是商

业银行。

教师:除了农业银行这一商业银行外,你还知道哪些银行是商业银行?

学生们应该可以举出一些例子,如中国银行、建设银行、工商银行、绍兴银行……

教师:那到底何为商业银行?他又处于怎样的地位?

教师请一位学生为大家朗读这一定义,然后提问:从定义中,我们可以看出商业银行有哪些主要业务?

商业银行的主要业务:存款业务——商业银行的基础业务,是商业银行活力的源泉;贷款业务——商业银行的主体业务,是商业银行盈利的主要来源。 (这里要分析存款为什么是商业银行的基础业务?从存款的地位以及作用中,教师提问:存款是不是越多越好?——这是一道辨析题,因此我们要一分为二看问题,同时呢这又是意义类的题目,因此,要分主体:个人和国家。因此,教师分别从存款对个人的利弊以及存款对国家的利弊进行分析。)

贷款业务要强调贷款是商业银行的主体业务,主要是由于贷款是营利的主要来源,那这营利怎么来的?教师要解释清楚。

教师提问:存款与贷款又是怎样使银行盈利的呢?(银行一方面吸收存款,将社会闲散资金积聚起来,积小钱为大钱,再贷出去,在这一收一放中,银行获取的差额就是利润。)

教师:在座的各位同学中,有没有谁的家长贷过款啊?那他们贷款都是用在哪些方面?(花明天的钱,圆今天的梦——一种时尚)

教师:大家看,在座的父母都可以贷到款,为什么书本P47材料上的李先生贷不到款呢?

贷款与诚信有关,企业的经营与发展也与诚信有关,可见,诚信在我们日程生活中是非常重要的,千万别“Lie to me”,谎言总有被拆穿的一天。

教师:现在随着电子货币的出现,什么样的消费方式越来越时尚了?(刷卡消费)

教师:刷卡消费也是银行的一大业务——结算业务,它是指商业银行为社会经济活动中发生的货币收支提供手段与工具的服务。但是,银行对此要收取一定的费用,比如,因银行卡的年费。除了以上三大业务外,商业银行还为我们提供债券买卖及兑付、代理买卖外汇、代理保险、提供保险箱等业务。

教师:请大家看书本P47的专家点评并且联系我们的实际,概括出商业银行有哪些作用?

(1)蓄水池——筹集和分配资金,纽带

(2)气象站——掌握和反映信息,提供依据

(3)调节器——监督和管理生产经营活动,优化结构

这三个作用的比喻有点抽象,所以教师要一一举例说明,为学生解释清楚。

五、板书设计

储蓄存款和商业银行

一、储蓄存款

1.含义

2.储蓄机构

3.存款利息及其因素

4.类型

二、我国的商业银行

1.含义及地位

2.主要业务

3.作用

《股票、债券和保险》教学设计

一、教学目标

1.知识目标

识记股票、债券和保险的基本含义、股票投资的基本特征以及股票投资收入的构成、国债、金融债券、企业债券的基本特征、订立保险合同的基本原则;理解股票、债券和保险各投资方式在国民经济建设和个人生活中的意义;运用所学 知识分析不同条件下如何投资更有利,能为家庭投资提供建设性的意见。

2.能力目标

学生能够运用所学知识分析现实问题的能力以及对现实问题进行判断、比较、鉴别和概括的能力。

3.情感态度价值观目标

通过本课的学习,学生能够全面了解投资多样性及投资的风险,增强学生投资风险防范与控制意识,为将来个人生活安定打下坚实基础。

二、教学方法

情景探究法:学生通过自主学习本课内容,根据情境结合课本内容进行分析。

讲授法:对三种投资方式进行说明。

多媒体展示法:教师展示一些图片,以引起学生的兴趣。

比较法:对比股票与债券之间的异同。

三、教学重、难点

教学重点:三种投资方式的风险与收益的比较;股票的收益。

教学难点:如何投资

四、教学流程

导入新课

教师:刚才我们已经介绍了我们班的理财情况,主要是采取储蓄存款的方式。小王呢他现在就有10000元闲钱,他也学我们班的样子存到银行,但是他发现利息太少了,可他又没学过经济生活不知道还存在哪些投资方式,于是,小王很苦恼……我们班有没有同学为小王排忧解难一下,帮他出出主意,该如何使他的小钱生大钱呢?

学生可能会举出很多方式,比如炒股、债券、基金等投资理财方式。

新课教学

情景一:

小王听了大家的建议后很高兴,于是他决定先去股市试试手,把这10000块钱全买了古越龙山的股票,当时的股价是一股0.3。刚开始,股市非常红火,可谓是牛市,股价从0.3升到了1.3小王趁此赚了不少钱,因此,古越龙山召开股东大会时,小王还很荣幸被邀请参与公司的投票表决。同时,小王还可以收取赚取的股息。这下,小王乐开了花。但是,好景不长,一场经济危机,小王从云端坠入了地狱,股价直线下跌,从1.3跌倒了0.2,小王早已损失惨重,他很沮丧,因此,又要向大家求救了……

问:何为股票?从这一情境中,我们可以看出股票持有者拥有哪些权利?股票投资的收入主要来源于哪里?小王可以怎么做损失才不会更严重?

情景二 :

小王经历了一次坐“海盗船“的感觉,实在被吓死了,于是他决定改变投资方式,他对比来对比去,觉得买债券还不错,于是,他把股票转到第三人后,便改为买债券。但是,债券也有好几种,到底哪种收益最高,小王还是有点迷糊,又要问大家意见了……

问:何为债券?类型有哪些?并对三种类型进行比较,然后给小王指点迷津。

这里,教师要对比债券的三种类型:国债、金融债券和企业债券,并以表格的形式加以区分。

种类 发行主体 风险状况 收益情况 流通性能

国

债

国家

(信用度最高)

最小

高于储蓄利率,低于金融利率

最强

金

融

债

券

金融机构

(信用度介于二者之间)

介于两者

之间

高于政府债券利率,低于公司债券利率

较强

公

司

债

券 公司(企业)

(信用度较低)

最大

收益最高

最低

教师:对股票和债券等有价证券进行投资,可以通过间接的方式来进行,及购买基金,比如李连杰的“1基金”。这是一种利益共享、风险共担的集合证券投资方式,所以风险较小。

讲完债券与股票,教师可对两者进行比较:

债券 股票

不

同

点 性质不同 是债权、债务关系的凭证 是企业财产所有权的凭证

受益权不同 定期收取利息,其安全性比股票大 取得股息和红利,经营好坏决定着股票的效益,高风险

偿还方法不同

偿还次序不同 有明确的付息期限,必须偿还本金先 股金不能退出,只能出卖股票后或者等待公司破产清盘

相

同

点 都是有价证券;都是集资的手段;都是能获得一定收益的金融资产;

都不能中途随意支取或退股,都可以转让、买卖。