储蓄存款和商业银行

- 格式:ppt

- 大小:514.50 KB

- 文档页数:4

储蓄存款和商业银行1. 引言储蓄存款和商业银行是金融领域中两个非常重要的概念。

储蓄存款是一种金融行为,指的是个人或企业将资金存放在银行或其他金融机构中,以获取利息收益的一种方式。

商业银行则是一种金融机构,提供各种金融服务,包括储蓄存款、贷款、理财等。

本文将介绍储蓄存款和商业银行的定义、特点以及其在经济中的作用。

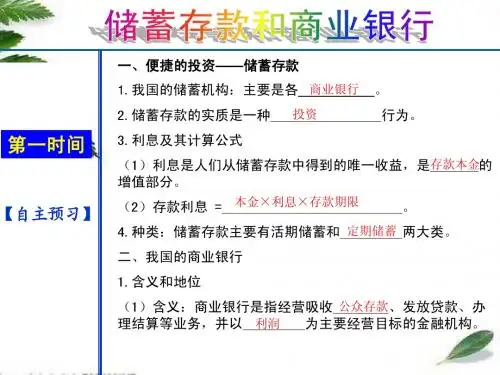

2. 储蓄存款2.1 定义储蓄存款是指个人或企业将闲置资金交由金融机构保管,并按照约定的利率获取利息收益的一种金融行为。

这些金融机构可以是银行、信用社、农村合作社等。

储蓄存款是一种相对低风险的投资方式,适合那些希望保值增值但风险承受能力相对较低的人群。

2.2 特点储蓄存款具有以下特点:•低风险:由于储蓄存款多由金融机构提供保障,存款人的本金和利息收益相对较为安全。

•流动性高:储蓄存款通常可以随时支取或转入其他账户。

但一些存款产品可能存在约定的期限和提前支取费用。

•固定利率:储蓄存款的利率通常是固定的,存款人可以根据自身需要选择不同的存款产品,以获得更高的利率收益。

2.3 作用储蓄存款在经济中扮演了重要的角色:•资金来源:储蓄存款为银行提供了稳定的资金来源,这些资金可以用于发放贷款、支付利息、投资等。

•金融服务:通过储蓄存款,人们可以享受到金融机构提供的各种服务,如电子银行、自动取款机、存款证明等。

•经济稳定:储蓄存款有助于稳定金融市场和经济发展。

稳定的储蓄存款流动可以提供金融机构的基础资金,促进投资和经济增长。

3. 商业银行3.1 定义商业银行是指一种经营存款、贷款和其他金融业务的金融机构。

商业银行通常由政府或私人拥有,并通过吸收存款、发放贷款、提供理财等服务来获取盈利。

3.2 特点商业银行具有以下特点:•存款和贷款:商业银行接收个人和企业的存款,并通过向借款人发放贷款来获取利润。

•风险管理:商业银行通常通过精心管理风险来确保资金安全,并对客户信用进行评估,以防止不良贷款。

•金融创新:商业银行不断创新金融产品和服务,以满足不同客户的需求,提供更加个性化的金融解决方案。

“储蓄存款和商业银行”需要澄清的几个认识误区误区1:储蓄必须到银行,所有银行都能吸收存款1.在我国,吸收储蓄存款最多的金融机构就是商业银行,存款业务是商业银行的基础业务。

没有存款,商业银行就没有足够的资金和基础开展其他业务。

因此,没有存款就没有商业银行。

2.可以接受居民个人储蓄的除了商业银行以外,还有农村信用合作社等非银行金融机构。

3.在我国的银行中,中国人民银行和政策性银行不办理对居民个人的储蓄存款业务。

误区2:金融机构就是商业银行1.“商业银行”是英文Commercial Bank的意译。

人们将这种主要吸收短期存款,发放短期商业贷款为基本业务的银行,称为商业银行。

我国的商业银行是指依照《中华人民共和国商业银行法》和《中华人民共和国公司法》设立的吸收公众存款.发放贷款.办理结算等业务的企业法人。

2.金融机构,是指专门从事货币信用活动的中介组织。

我国的金融机构,按地位和功能可分为四大类:第一类,中央银行,即中国人民银行。

第二类,银行。

包括政策性银行、商业银行,村镇银行。

第三类,非银行金融机构。

主要包括国有及股份制的保险公司,农村信用合作社,证券公司(投资银行),财务公司等。

第四类,在境内开办的外资、侨资、中外合资金融机构。

以上各种金融机构相互补充,构成了一个完整的金融机构体系。

误区3:银行储户的利息收入来源于银行利润储户的存款利息收入与银行的商业利润都来自于银行的贷款利息。

一般来讲,银行必须赢利,因此,银行的贷款利息适中要大于存款利息,也就是说,储户的存款利息只能来源于银行的贷款利息。

对银行而言,银行利润不能包括储户的存款利息,恰恰相反,要减去存款利息之后才是银行的利润,即银行利润=贷款利息-存款利息-银行费用。

误区4:国家大幅度下调银行存款利率,有利于搞活企业,但会影响居民储蓄存款的实际收益1.贷款利率下调有利于降低企业生产经营成本,从而增强企业活力。

2.存款利率下调并不一定是存款者的收益减少。

《储蓄存款和商业银行》教案姓名:余作雄班级:08政教学号:080100015一、教材分析“储蓄存款和商业银行”是人教版《思想政治必修1 》“经济生活”第二单元第六课第一框题的内容。

这一框题共有两目。

第一目讲“便捷的投资——储蓄存款”。

其主要内容包括储蓄存款的含义、利息、储蓄存款的分类及投资特点等;第二目“我国的商业银行”。

其主要内容包括商业银行的含义、主要业务等。

贴近学生生活,层次清楚。

二、学生分析学生通过前面第一单元“生活与消费”的学习,初步懂得怎样的消费才是合理而科学的,同时通过对第二单元“投资与创业”的前面两课的学习,也初步了解有关生产与经营的关系和我国的基本经济制度,但对于如何进行投资与创业还欠缺相关的理论知识与实践探索。

三、教学目标1、知识目标了解储蓄存款的含义、利息的含义及其计算,掌握活期储蓄与定期储蓄的基本内容和特征。

了解商业银行的含义,熟悉我国商业银行的三大业务。

2、能力目标运用储蓄存款和商业银行的有关知识,分析社会生活和居民经济生活中有关投资主体、方式和收益的现象和具体事例,使学生初步具有投资选择的能力3、情感、态度、价值观目标使学生正确地认识投资的意义,培养学生勤俭节约的观念,培养理性投资、理性理财的观念。

积极参与公民储蓄的投资活动,为国家经济建设作出自己的贡献。

四、教学重点、难点重点:储蓄存款的分类及投资特点,我国商业银行的三大业务。

难点:我国商业银行的三大业务。

五、设计思路本框题的教学时以课本知识内容为主线,以学生的自主、合作探究活动为载体,以教师为引路人,充分调动学生学习的主动性和积极性,培养学生自主、合作、探究的精神。

对于储蓄存款的分类及投资特点,我们采用自主学习的方式,即二人小组自学——讨论——填表等方式进行解决;对于我国商业银行的三大业务,通过合作探究性活动解决,即通过“角色扮演”活动,积极调动学生学习的积极性,实地演示一下我国商业银行的三大业务。

六、教学过程(一)课堂导入:【活动一】课堂引入情境问题假如你手里有1万元的现金,你会做怎样的投资呢?请说出你的理由。

储蓄存款与商业银行教案一、教学目标1. 让学生了解储蓄存款的定义、种类及其特点。

2. 使学生掌握商业银行的基本业务、经营原则和组织结构。

3. 培养学生理解储蓄存款在经济发展中的作用,提高金融素养。

二、教学内容1. 储蓄存款的定义与种类存款人的概念与分类储蓄存款的定义储蓄存款的种类(活期、定期、定活两便、零存整取、整存零取等)2. 储蓄存款的特点存款的自愿性存款的保密性存款的稳定性存款的收益性3. 商业银行的基本业务存款业务(储蓄存款、企业存款等)贷款业务(短期贷款、中长期贷款、消费贷款等)结算业务(支付结算、代理结算等)外汇业务(外汇存款、外汇贷款、外汇结算等)4. 商业银行的经营原则安全性原则流动性原则效益性原则5. 商业银行的组织结构董事会及其下属委员会高级管理层监事会各级业务部门三、教学方法1. 采用案例分析法,让学生通过具体案例了解储蓄存款与商业银行的业务。

2. 运用比较法,使学生掌握不同种类储蓄存款的异同。

3. 开展小组讨论,培养学生合作学习的能力。

4. 进行课堂提问,检验学生对知识点的掌握程度。

四、教学安排1. 第1-2课时:讲解储蓄存款的定义、种类及其特点。

2. 第3-4课时:介绍商业银行的基本业务、经营原则和组织结构。

3. 第5-6课时:通过案例分析,让学生深入了解储蓄存款在经济发展中的作用。

五、课后作业1. 总结储蓄存款的种类及其特点。

2. 描述商业银行的基本业务及其经营原则。

3. 分析储蓄存款在经济发展中的作用。

4. 结合案例,谈谈对商业银行组织结构的认识。

5. 提出至少三个关于储蓄存款与商业银行的问题,进行调查研究。

六、教学内容(续)6. 储蓄存款的运作流程存款的开户与存款存款的支取与转账存款的利息计算存款的到期与续存7. 商业银行的存款创造机制存款乘数理论存款的初始存款与货币创造存款创造的过程与影响因素8. 储蓄存款的风险与管理存款风险的类型与识别存款风险的控制与防范商业银行的风险管理体系9. 商业银行的贷款业务贷款的种类与程序信贷风险评估与管理贷款的担保与抵押个人贷款与企业贷款的异同10. 商业银行的负债管理负债的种类与结构负债管理的策略与方法存款利率与负债成本流动性管理七、教学方法(续)6. 采用互动教学法,让学生参与储蓄存款的运作流程模拟。