营改增增值税税率

- 格式:pdf

- 大小:454.90 KB

- 文档页数:1

营改增政策解析及增值税税收筹划一、培训目的:通过学习增值税政策,研究增值税对影响,研究营改增应对措施,并应用到各工作流程、岗位,降低增值税税负,防范增值税税收风险。

二、增值税的原理:(一)增值税概念增值税对从事销售货物或提供加工、修理修配劳务、以及进口货物的单位和个人取得的增值额为课税对象征收的一种流转税。

(二)营业税的概念营业税是对在我国境内提供应税劳务、转让无形资产或销售不动产的单位和个人所取得的营业额征收的一种流转税。

(三)案例分析(四)如何对增值额征税?应纳增值税额=销项税额-进项税额增值税管控的对象:两张票的管理。

管控目的:控制税负、控制风险。

第一部分、营改增政策解析第二部分、建筑服务增值税政策解析及筹划第三部分房地产开发企业销售自行开发的房地产项目增值税政策解析及政策应用第四部分不动产租赁服务营改增政策解析第五部分、转让不动产增值税政策解析及政策应用第六部分、不动产进项税额分期抵扣政策解析1第一部分、营改增政策解析解析的文件:一、(财税〔2016〕36号)《营业税改征增值税试点的通知》自2016年5月1日起执行。

附件:1.营业税改征增值税试点实施办法2.营业税改征增值税试点有关事项的规定3.营业税改征增值税试点过渡政策的规定4.跨境应税行为适用增值税零税率和免税政策的规定二、《纳税人转让不动产增值税征收管理暂行办法》(国家税务总局公告2016年第14号)三、《不动产进项税额分期抵扣暂行办法》(国家税务总局公告2016年第15号)四、《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》(国家税务总局公告2016年第16号)五、《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》(公告2016年第17号)六、《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(公告2016年第18号)第一节纳税人和扣缴义务人第二节征税范围第三节税率和征收率第四节应纳税额的计算第五节一般计税方法第六节简易计税方法第七节销售额的确定第八节纳税义务扣缴义务发生时间和纳税地点第九节税收减免的处理第十节试点前发生业务的特殊处理第十一节、营业税改征增值税试点有关事项的规定2第一节纳税人和扣缴义务人一、纳税人的规定二、纳税人的分类管理三、扣缴义务人的规定四、合并纳税人一、纳税人的规定:(一)基本规定:《财税〔2016〕36号办法》第一条:在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。

营业税改增值税什么时候实行的3月18日,国务院总理李克强主持召开国务院常务会议,部署全面推开营改增试点,进一步减轻企业税负。

从今年5月1日起,将营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业。

预计今年营改增将减轻企业税负5000多亿元。

一是将营改增试点范围扩大到建筑业、房地产业、金融业和生活服务业,实现货物和服务行业全覆盖,打通税收抵扣链条,支持现代服务业发展和制造业升级。

二是在之前已将企业购进机器设备所含增值税纳入抵扣范围的基础上,允许将新增不动产纳入抵扣范围,增加进项抵扣,加大企业减负力度,促进扩大有效投资。

同时,新增试点行业的原有营业税优惠政策原则上延续,对特定行业采取过渡性措施,对服务出口实行零税率或免税政策,确保所有行业税负只减不增。

预计今年营改增将减轻企业税负5000多亿元。

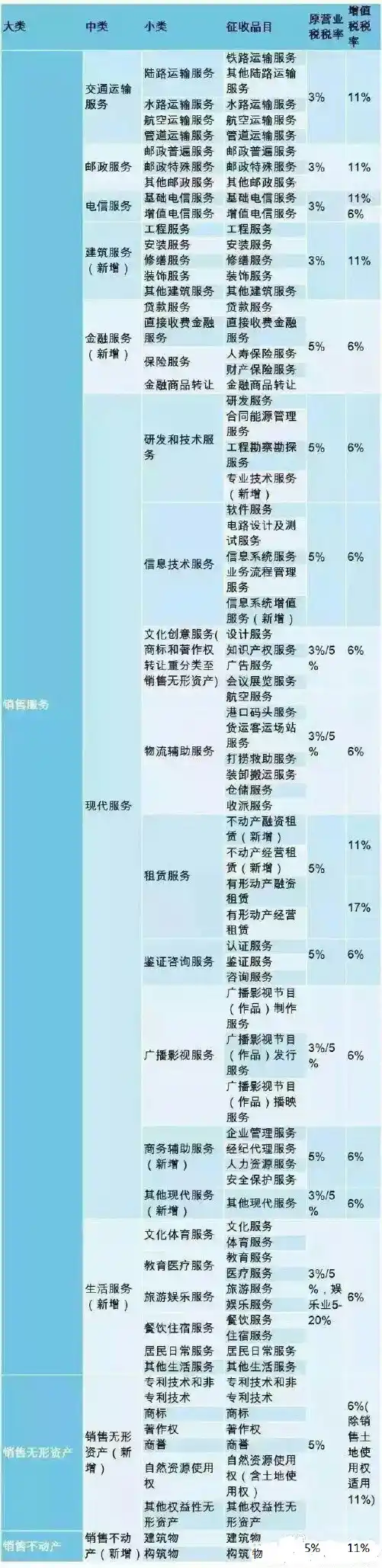

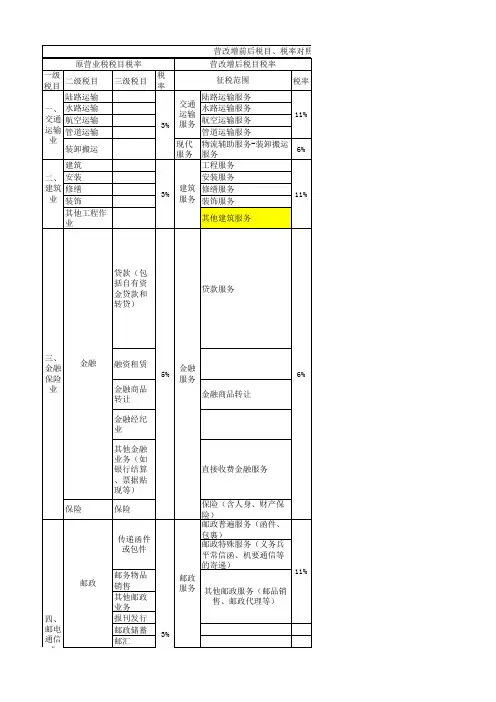

二、营改增后增值税税率多少1、提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%;2、提供有形动产租赁服务,税率为17%;境内单位和个人发生的跨境应税行为,税率为零;3、除此之外的纳税人发生应税行为,税率为6%。

4、此外,增值税征收率为3%,财政部和国家税务总局另有规定的除外。

三、不征收增值税的项目有哪些1、根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《试点实施办法》第十四条规定的用于公益事业的服务。

2、存款利息。

3、被保险人获得的保险赔付。

4、房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。

5、在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为。

营改增政策相关问题解答说明:本市的营改增试点将于2012年12月1日开始,为了让大家有准对性地了解营改增带来的政策变化,结合本所实际工作特点,以问题解答的形式整理了相关政策要点,供大家学习时参考。

系统性的学习资料详见《交通运输业和部分现代服务业营业税改征增值税试点实施办法辅导》,请大家下载学习。

1、什么是应税服务?应税服务是指《交通运输业和部分现代服务业营业税改征增值税试点实施办法》规定的服务项目,包括陆路运输服务、水路运输服务、航空运输服务、管道运输服务、研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、有形动产租赁服务、鉴证咨询服务。

上述应税服务具体范围按照本办法所附的《应税服务范围注释》执行。

我所代理记账企业中涉及营改增的有几家广告企业,其提供的应税服务属于“文化创意服务”。

2、营改增应税服务的增值税税率为多少?(1)提供有形动产租赁服务,税率为17%。

包括有形动产融资租赁和有形动产经营性租赁。

(2)提供交通运输业服务,税率为11%。

包括陆路运输服务、水路运输服务、航空运输服务和管道运输服务。

不包括铁路运输服务。

(3)提供现代服务业服务(有形动产租赁服务除外),税率为6%。

包括研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务。

我所代理记账企业中涉及营改增的几家广告企业,均为小规模纳税人,按3%的征收率缴纳增值税。

比原来6%的营业税相比,税负下降了3%多一点。

3、营改增后增值税专用发票包括哪几种?营改增后增值税专用发票(或称税控增值税专用发票)具体包括以下三种:(一)《增值税专用发票》。

《增值税专用发票》是增值税一般纳税人销售货物或者提供应税劳务和应税服务开具的发票。

(二)《货物运输业增值税专用发票》。

《货物运输业增值税专用发票》是试点地区增值税一般纳税人提供货物运输服务开具的发票。

(三)《机动车销售统一发票》。

《机动车销售统一发票》是增值税一般纳税人从事机动车零售业务开具的发票。