营改增范围及税率 营改增后最新增值税税率大全

- 格式:xlsx

- 大小:16.62 KB

- 文档页数:1

营改增后各行业税率及征收率一览2016年5月1日起,全国实行“营改增”。

各行业全部纳入“营改增”范围之后,多个行业加多个税率,不太容易弄清楚。

“营改增”后各行业的税率和征收率都是怎样确定的呢?税率的确定17%销售或进口货物(除适用13%的货物外)提供加工、修理、修配劳务提供有形动产租赁服务13%销售或进口粮食、食用植物油自来水、暖气、冷气、热水、每期、石油液化气、天然气、沼气、居民用煤炭制品图书、报纸、杂志饲料、化肥、农药、农机、农膜、农业产品国务院规定的其他货物11%转让土地使用权销售不动产提供不动产租赁提供建筑服务提供交通运输服务提供邮政服务提供基础电信服务6%现代服务(租赁服务除外):研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务、其他现代服务金融服务增值电信服务销售无形资产(销售土地使用权除外)提供生活服务:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他生活服务零税率国际运输服务航天运输服务向境外单位提供的完全在境外消费的相关服务:1.研发服务2.合同能源管理服务3.设计服务4.广播影视节目(作品)的制作和发行服务5.软件服务6.电路设计及测试服务7.信息系统服务8.业务流程管理服务9.离岸服务外包业务10.转让技术财政部和国家税务总局规定的其他服务纳税人出口货物(国务院另有规定的除外)征收率的确定3%增值税征收率统一为3%(财政部和国家税务总局另有规定的除外)。

5%1.销售不动产一般纳税人销售其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,按照 5% 的征收率计算应纳税额。

小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照 5% 的征收率计算应纳税额。

房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法的按照 5% 的征收率计税。

![营改增后最新纳税人增值税税率大全[税务筹划优质文档]](https://uimg.taocdn.com/caa2b4dfd5bbfd0a79567385.webp)

【精品优质】价值文档首发!

营改增后最新纳税人增值税税率大全[税务筹划优质文档]

营改增政策之后最新纳税人增值税的税率情况如下,以下显示的税率皆为

增值税的税率

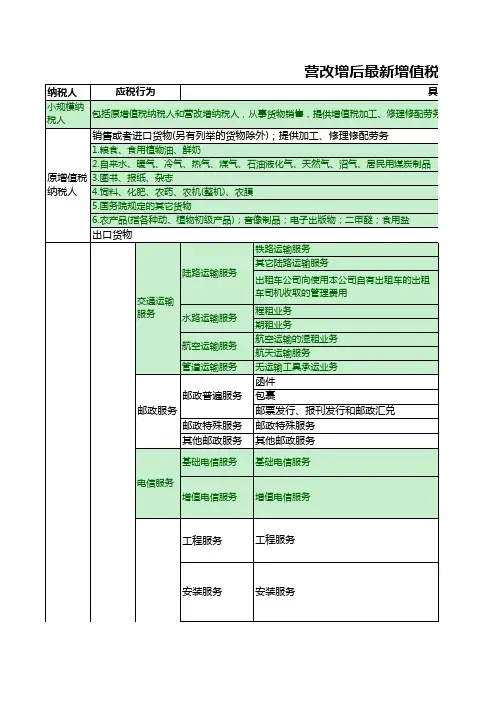

一、小规模纳税人营改增后增值税税率:

内容有原增值税纳税人与营改增纳税人,从事修理修配劳务、货物销售、提供增值税加工、跟营改增各项应税服务、征收率为3%.

二、原增值税纳税人营改增后增值税税率:

1、销售或者进口货物、另有例举的货物除外、提供加工、修理修配劳务、征收率为17%;

2、粮食、使用植物油、鲜奶、自来水、暖气冷气热气煤气石油液化气天然气沼气居民用煤炭、制品、图书报纸杂志、饲料化肥农药农机(整机)、农膜、国务院规定的其他货物、农产品(指各种动、植物初级产品);音像制品、电子出版物、二甲醚、食用盐出口货物的征收率为13%.

三、一般纳税人营改增后增值税税率:

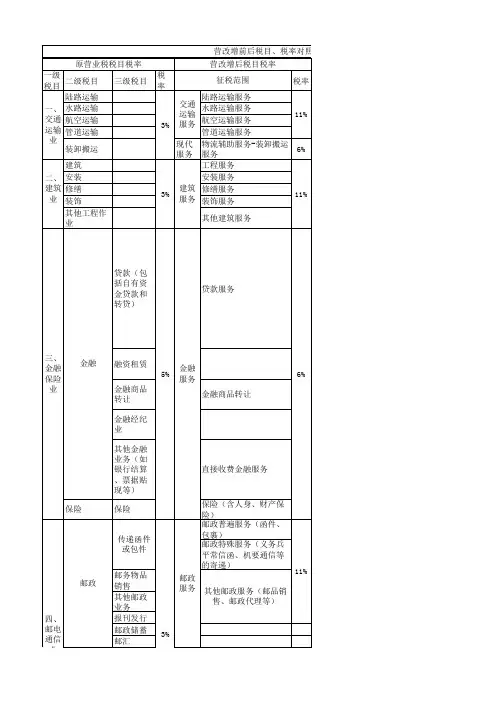

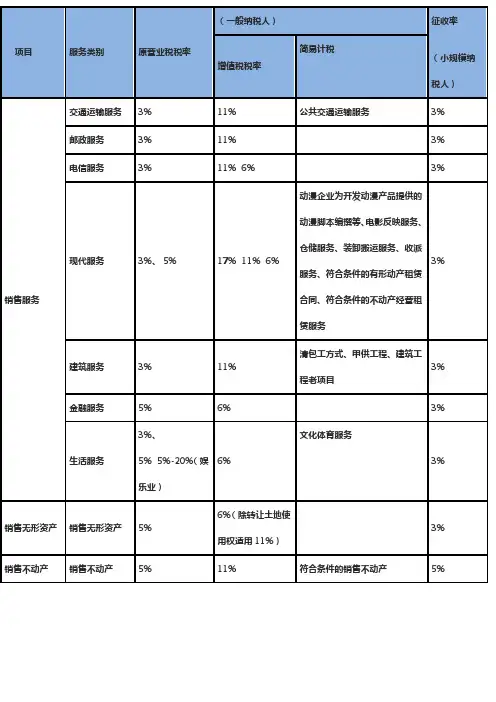

1、销售服务:

(1)交通运输服务:征收率为11%

陆路运输服务:铁路运输服务、其他陆路运输服务;

水路运输服务:程租业务、期租业务;

航空运输服务:航空运输的湿租业务;

管道运输服务:无运输工具承运业务.

(2)邮政服务:11%

邮政普遍服务:函件、包裹;。

营改增后各行业税率及征收率一览2016年5月1日起,全国实行“营改增”。

各行业全部纳入“营改增”范围之后,多个行业加多个税率,不太容易弄清楚。

“营改增”后各行业的税率和征收率都是怎样确定的呢?税率的确定17%销售或进口货物(除适用13%的货物外)提供加工、修理、修配劳务提供有形动产租赁服务13%销售或进口粮食、食用植物油自来水、暖气、冷气、热水、每期、石油液化气、天然气、沼气、居民用煤炭制品图书、报纸、杂志饲料、化肥、农药、农机、农膜、农业产品国务院规定的其他货物11%转让土地使用权销售不动产提供不动产租赁提供建筑服务提供交通运输服务提供邮政服务提供基础电信服务6%现代服务(租赁服务除外):研发和技术服务、信息技术服务、文化创意服务、物流辅助服务、鉴证咨询服务、广播影视服务、商务辅助服务、其他现代服务金融服务增值电信服务销售无形资产(销售土地使用权除外)提供生活服务:文化体育服务、教育医疗服务、旅游娱乐服务、餐饮住宿服务、居民日常服务、其他生活服务零税率国际运输服务航天运输服务向境外单位提供的完全在境外消费的相关服务:1.研发服务2.合同能源管理服务3.设计服务4.广播影视节目(作品)的制作和发行服务5.软件服务6.电路设计及测试服务7.信息系统服务8.业务流程管理服务9.离岸服务外包业务10.转让技术财政部和国家税务总局规定的其他服务纳税人出口货物(国务院另有规定的除外)征收率的确定3%增值税征收率统一为3%(财政部和国家税务总局另有规定的除外)。

5%1.销售不动产一般纳税人销售其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,按照 5% 的征收率计算应纳税额。

小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照 5% 的征收率计算应纳税额。

房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法的按照 5% 的征收率计税。

营改增后各行业增值税税率会计网财政部、国家税务总局日前下发《关于全面推开营业税改征增值税试点的通知》,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

国家税务总局网站3月24日下午消息,财政部、国家税务总局发通知称,经国务院批准,自2016年5月1日起,在全国范围内全面推开营业税改征增值税(以下称“营改增”)试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。

其中,交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权的税率为11%;提供有形动产租赁服务,税率为17%;境内单位和个人发生的跨境应税行为,税率为零。

除以上三条外,税率为6%.梁因乐认为,此次“营改增”新增四大行业,涉及纳税人近1000万户,是前期“营改增”试点纳税人总数的近1.7倍;年营业税规模约1.9万亿元,占原营业税总收入的比例约80%。

改革完成后,营业税将彻底退出中国税收舞台。

整体而言,本次“营改增”是为企业减税减负。

不过分行业来看,本次“营改增”对建筑行业以及房地产行业的会有一定的冲击,对于金融行业而言,难点在于把庞大而复杂的产品和服务进行梳理归类,以及调整好企业的系统。

此外,“营改增”后,原属于地税的营业税取消,新增的增值税会由地方和中央分享,其对地方的影响需要等“营改增”正式实施一段时间后才能看清。

建筑业:税率由3%增至11%建筑行业可能是受“营改增”影响最大的行业。

梁因乐表示,对于建筑行业而言,税率从3%增加为11%,所以会有一定的税负冲击。

招商证券张士宝认为,“营改增”对建筑行业具体公司的影响,取决于毛利率、进项税可抵扣比例以及期间费用率。

预计房屋建设、钢结构、公路桥梁、专业工程板块总税负下降,建筑设计、水利水电、铁路建设、园林、化学工程、装饰板块总税负增加。

营改增实施细则一、背景介绍营改增,即营业税改为增值税,是指将原来针对企业销售额征收的营业税改为对企业增值额征收的增值税。

为了进一步推进营改增政策的落地实施,国家税务总局制定了《营改增实施细则》,以明确相关税收政策和操作规定。

二、实施范围《营改增实施细则》适用于所有纳税人,包括企业、个体工商户和其他组织。

三、增值税税率根据不同行业和商品的特点,增值税税率分为三档:17%、11%和6%。

其中,17%适用于一般纳税人销售货物、提供应税劳务和委托加工的增值税税率;11%适用于农产品、石油和天然气等特定商品的增值税税率;6%适用于金融、保险和不动产等特定行业的增值税税率。

四、增值税抵扣根据《营改增实施细则》,纳税人在购买货物、接受应税劳务或委托加工时支付的增值税可以抵扣。

具体抵扣范围包括购买货物的增值税、进口货物的增值税、接受应税劳务的增值税和委托加工的增值税。

五、发票管理根据《营改增实施细则》,纳税人在进行销售、提供应税劳务或委托加工时,必须开具增值税专用发票。

同时,纳税人还需按照规定的时间和方式将发票信息报送给税务机关。

六、税务登记根据《营改增实施细则》,纳税人需要在开展经营活动前,到当地税务机关进行税务登记。

税务登记包括申请税务登记、领取税务登记证和办理税务注销等程序。

七、纳税申报根据《营改增实施细则》,纳税人需要按照规定的时间和方式进行增值税纳税申报。

纳税申报包括填写纳税申报表、计算应纳税额、缴纳税款和报送纳税申报表等程序。

八、税务检查根据《营改增实施细则》,税务机关有权对纳税人进行税务检查。

税务检查的目的是核实纳税人的纳税申报情况和税务合规情况,确保纳税人履行纳税义务。

九、违法行为和处罚根据《营改增实施细则》,对于违反税收法律法规的行为,税务机关将依法进行处罚。

违法行为包括逃避缴税、虚开发票、违规抵扣等行为。

十、优惠政策根据《营改增实施细则》,国家对一些特定行业和企业实施增值税优惠政策,以促进经济发展和产业升级。

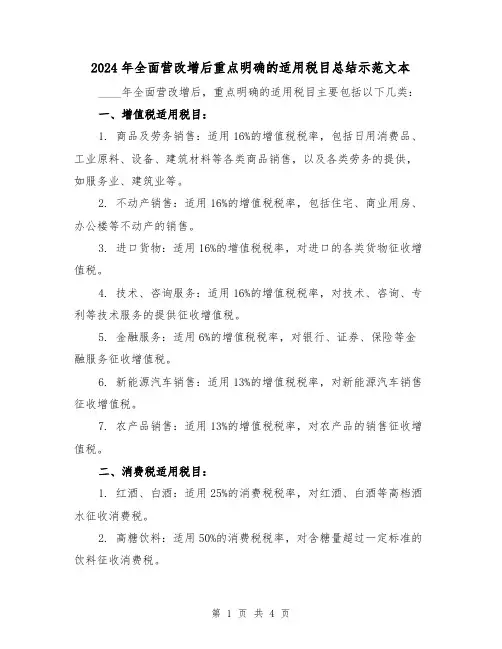

2024年全面营改增后重点明确的适用税目总结示范文本____年全面营改增后,重点明确的适用税目主要包括以下几类:一、增值税适用税目:1. 商品及劳务销售:适用16%的增值税税率,包括日用消费品、工业原料、设备、建筑材料等各类商品销售,以及各类劳务的提供,如服务业、建筑业等。

2. 不动产销售:适用16%的增值税税率,包括住宅、商业用房、办公楼等不动产的销售。

3. 进口货物:适用16%的增值税税率,对进口的各类货物征收增值税。

4. 技术、咨询服务:适用16%的增值税税率,对技术、咨询、专利等技术服务的提供征收增值税。

5. 金融服务:适用6%的增值税税率,对银行、证券、保险等金融服务征收增值税。

6. 新能源汽车销售:适用13%的增值税税率,对新能源汽车销售征收增值税。

7. 农产品销售:适用13%的增值税税率,对农产品的销售征收增值税。

二、消费税适用税目:1. 红酒、白酒:适用25%的消费税税率,对红酒、白酒等高档酒水征收消费税。

2. 高糖饮料:适用50%的消费税税率,对含糖量超过一定标准的饮料征收消费税。

3. 高热量食品:适用10%的消费税税率,对高热量食品征收消费税。

4. 高档烟草及烟草制品:适用50%的消费税税率,对高档烟草及烟草制品征收消费税。

5. 家用电器:适用10%的消费税税率,对家用电器征收消费税。

三、个人所得税适用税目:1. 工资、薪金所得:适用递进税率,根据收入水平不同,征收不同比例的个人所得税。

2. 经营所得:适用递进税率,对个体工商户、个人独资企业及其他营利性个人经营活动的所得征收个人所得税。

3. 财产租赁所得:适用20%的个人所得税税率,对财产租赁所得征收个人所得税。

四、企业所得税适用税目:1. 国内居民企业所得:适用25%的企业所得税税率,对国内居民企业的所得征收企业所得税。

2. 外商投资企业所得:适用25%的企业所得税税率,对外商投资企业的所得征收企业所得税。

3. 高新技术企业所得:适用15%的企业所得税税率,对高新技术企业的所得征收企业所得税。

营改增后可抵扣费用要点大全营改增后,企业为增值税一般纳税人,可就取得的增值税专用发票上注明的税款进行抵扣,具体的项目及税率分别如下:一、差旅费员工因公出差、洽谈业务、拜访客户等所发生的机票费、车船费等交通费用不得抵扣;因公出差所发生的餐费、业务招待费不得抵扣。

所发生的住宿费可抵扣的进项抵扣税率为6%。

二、办公费办公费指单位购买文具纸张等办公用品以及与电脑、传真机、墨盒、配件、复印纸等发生的费用。

可抵扣的进项抵扣税率:17%。

三、通讯费主要指公司各种通讯工具发生的话费及服务费、电话初装费、网络费等,如公司统一托收的办公电话费、IP电话费、会议电视费、传真费等.包含办公电话费、传真收发费、网络使用费、邮寄费。

具体的进项税率如下:1、办公电话费、网络使用、维护费、传真收发费增值税率为11%、6%;提供基础电信服务,税率为11%;提供增值电信服务,税率为6%.2、物品邮寄费增值税率为11%,6%。

交通运输业抵扣税率11%,物流辅助服务抵扣税率6%.铁路运输服务按照运费11%进项抵扣。

四、租赁费主要包括房屋租赁费、设备租赁、植物租赁等。

进项税税率分别为:1、房屋、场地等不动产租赁费:11%;2、其他租赁,如汽车、设备、电脑、打印机等租赁费:17%;五、车辆维修费1、车辆修理费:购买车辆配件、车辆装饰车辆保养维护及大修理等,进项抵扣税率:17%;2、车辆保险费:进项税税率:6%;六、物业费主要指单位支付的办公楼物业、保洁等费用.进项税税率:6%;七、书报费指单位购买的图书、报纸、杂志等费用。

进项税税率:13%;八、水、电、暖、气、燃煤费进项税率分别为:1、电费:17%,小型水力发电单位生产的电力且供应商采用简易征收,税率为3%.2、水费:13%;实行销售自来水采用简易征收的,税率为3%。

3、燃料、煤气等:17%。

九、会议费指单位各类会议期间费用支出,包括会议场地租金、会议设施租赁费用、会议布置费用等。

进项税税率分别为:1、外包给会展公司统一筹办并取得增值税专用发票,进项抵扣税率为6%。