第三章 外汇业务和汇率折算

- 格式:ppt

- 大小:205.50 KB

- 文档页数:41

外币折算与汇率风险知识点总结

在当今全球化的经济环境中,企业和个人不可避免地会涉及到外币交易和外币财务报表的编制。外币折算和汇率风险成为了财务管理中重要的课题。理解这些知识点对于做出合理的财务决策、评估企业的财务状况以及防范风险至关重要。接下来,让我们深入探讨一下外币折算与汇率风险的相关知识。

一、外币折算的基本概念

外币折算是将用外币表示的财务报表和交易金额转换为本国货币的过程。这一过程需要遵循一定的会计准则和原则。

外币交易是指企业以记账本位币以外的货币进行的款项收付、往来结算和计价等业务。在发生外币交易时,应当将外币金额按照交易发生日的即期汇率折算为记账本位币金额入账。

期末,对于货币性项目,如现金、银行存款、应收账款、应付账款等,应当按照期末即期汇率进行调整,其差额计入当期损益。对于非货币性项目,如存货、固定资产、无形资产等,在交易发生日按即期汇率折算,期末不进行调整,但如果其价值发生了重大变动,应当按照资产减值的相关规定进行处理。

二、汇率的种类

汇率是两种货币之间的兑换比率。常见的汇率种类有: 1、 即期汇率:是指外汇买卖成交后,买卖双方在两个营业日内办理交割时所使用的汇率。

2、 远期汇率:是指在未来某一特定日期进行交割时所使用的汇率。

汇率的标价方法有直接标价法和间接标价法。直接标价法是以一定单位的外国货币为标准,折算为本国货币的标价方法。间接标价法是以一定单位的本国货币为标准,折算为外国货币的标价方法。

三、外币财务报表的折算

企业在编制合并财务报表时,如果子公司或分支机构采用的记账本位币与母公司不同,就需要进行外币财务报表的折算。

资产负债表中的资产和负债项目,应当采用资产负债表日的即期汇率进行折算;所有者权益项目除“未分配利润”项目外,其他项目采用发生时的即期汇率折算。

利润表中的收入和费用项目,应当采用交易发生日的即期汇率折算;也可以采用按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率折算。

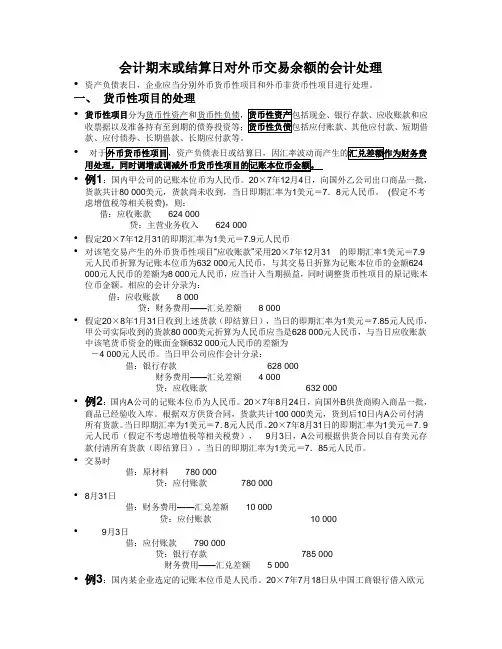

会计期末或结算日对外币交易余额的会计处理

• 资产负债表日,企业应当分别外币货币性项目和外币非货币性项目进行处理。

一、 货币性项目的处理

• 货币性项目分为货币性资产和货币性负债,货币性资产包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等;货币性负债包括应付账款、其他应付款、短期借款、应付债券、长期借款、长期应付款等。

• 对于外币货币性项目,资产负债表日或结算日,因汇率波动而产生的汇兑差额作为财务费用处理,同时调增或调减外币货币性项目的记账本位币金额。

• 例1:国内甲公司的记账本位币为人民币。20×7年12月4日,向国外乙公司出口商品一批,货款共计80 000美元,货款尚未收到,当日即期汇率为1美元=7.8元人民币。 (假定不考虑增值税等相关税费),则:

借:应收账款 624 000

贷:主营业务收入 624 000

• 假定20×7年12月31的即期汇率为1美元=7.9元人民币

• 对该笔交易产生的外币货币性项目“应收账款”采用20×7年12月31 的即期汇率1美元=7.9元人民币折算为记账本位币为632 000元人民币,与其交易日折算为记账本位币的金额624

000元人民币的差额为8 000元人民币,应当计入当期损益,同时调整货币性项目的原记账本位币金额。相应的会计分录为:

借:应收账款 8 000

贷:财务费用——汇兑差额 8 000

• 假定20×8年1月31日收到上述货款(即结算日),当日的即期汇率为1美元=7.85元人民币,甲公司实际收到的货款80 000美元折算为人民币应当是628 000元人民币,与当日应收账款中该笔货币资金的账面金额632 000元人民币的差额为

-4 000元人民币。当日甲公司应作会计分录:

借:银行存款 628 000

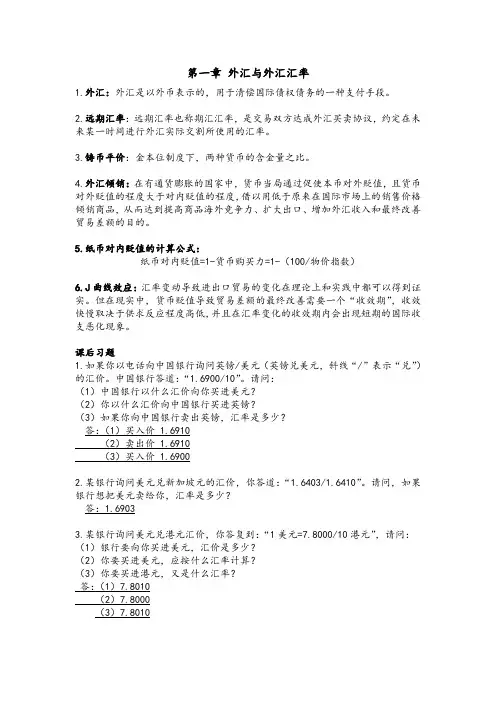

第一章外汇与外汇汇率

1.外汇:外汇是以外币表示的,用于清偿国际债权债务的一种支付手段。

2.远期汇率:远期汇率也称期汇汇率,是交易双方达成外汇买卖协议,约定在未

来某一时间进行外汇实际交割所使用的汇率。

3.铸币平价:金本位制度下,两种货币的含金量之比。

4.外汇倾销:在有通货膨胀的国家中,货币当局通过促使本币对外贬值,且货币

对外贬值的程度大于对内贬值的程度,借以用低于原来在国际市场上的销售价格

倾销商品,从而达到提高商品海外竞争力、扩大出口、增加外汇收入和最终改善

贸易差额的目的。

5.纸币对内贬值的计算公式:

纸币对内贬值=1-货币购买力=1-(100/物价指数)

6.J曲线效应:汇率变动导致进出口贸易的变化在理论上和实践中都可以得到证

实。但在现实中,货币贬值导致贸易差额的最终改善需要一个“收效期”,收效

快慢取决于供求反应程度高低,并且在汇率变化的收效期内会出现短期的国际收

支恶化现象。

课后习题

1.如果你以电话向中国银行询问英镑/美元(英镑兑美元,斜线“/”表示“兑”)

的汇价。中国银行答道:“1.6900/10”。请问:

(1)中国银行以什么汇价向你买进美元?

(2)你以什么汇价向中国银行买进英镑?

(3)如果你向中国银行卖出英镑,汇率是多少?

答:(1)买入价1.6910

(2)卖出价1.6910

(3)买入价1.6900

2.某银行询问美元兑新加坡元的汇价,你答道:“1.6403/1.6410”。请问,如果

银行想把美元卖给你,汇率是多少?答:1.6903

3.某银行询问美元兑港元汇价,你答复到:“1美元=7.8000/10港元”,请问:

(1)银行要向你买进美元,汇价是多少?

(2)你要买进美元,应按什么汇率计算?

(3)你要买进港元,又是什么汇率?

答:(1)7.8010(2)7.8000(3)7.8010

4.如果你是ABC银行交易员,客户向你询问澳元/美元汇价,你答复:

“0.7685/90”。请问:

(1)如果客户想把澳元卖给你,汇率是多少?

外币折算会计知识点

在全球化的背景下,跨国企业和国际贸易日益增多,外币折算成为会计应用中不可忽视的一部分。外币折算涉及到将一种货币转换为另一种货币的过程,这对于企业的财务报表以及决策分析都具有重要意义。下面将从外币汇率确定、外币账目确认以及外币折算计算方法等方面,介绍外币折算的相关会计知识点。

一、外币汇率确定

外币汇率是指一种货币与另一种货币的兑换比率。找到合适的外币汇率是外币折算过程的基础。目前,主要有以下几种外币汇率:

1. 即期汇率:即双方同意的货币兑换比率,适用于现钞或电子转账的实时交易。

2. 银行汇率:银行根据市场供求情况确定的汇率,一般适用于企业的跨境贸易结算。

3. 中间汇率:央行定期公布的基准汇率,既反映市场供求情况,又具有一定的稳定性。

4. 历史汇率:过去某个时点的汇率,可用于计算历史数据的外币折算。

了解不同类型的外币汇率及其适用场景,是正确进行外币折算的前提条件。

二、外币账目确认

外币账目确认是指将以外币计价或以外币为单位的交易记录转化为本币的过程。企业需要按照国际会计准则或国家会计准则的规定,对外币账目进行确认和转换。

1. 外币计价:企业在财务报表中以外币计价的交易,如通过外币贷款借入资金、购买海外资产等。这些交易需要按照当时的外币汇率来核算。

2. 外币为单位:企业在财务报表中以外币为单位的项目,如跨国子公司的资产、负债、收入、费用等。这些项目需要按照适用的外币汇率折算为本币。

外币账目的确认是为了准确反映企业的财务状况和业绩,确保财务报表的可比性和真实性。

三、外币折算计算方法

在进行外币折算时,常用的计算方法有直接法和间接法。

1. 直接法:以本币为基准计算外币金额,即先将外币金额乘以适用的汇率,再将结果记载于财务报表中。这种方法适合于外币计价和大量外币业务的情况。

2. 间接法:以外币为基准计算本币金额,即将外币金额除以适用的汇率,再将结果记载于财务报表中。这种方法适用于外币为单位的财务项目。