第三讲:美国国际收支分析

- 格式:ppt

- 大小:248.67 KB

- 文档页数:32

主要经济体的国际收支“疫情”答卷•专题SPECIAL REPORT中N外fl: June 01,2021

美国国际收支状况的疫情影响因素

财政货币刺激、疫情大流行令向然人流动受阻、市场信心受挫等,是

影响2020年美国国际收支状况的重要因素:预计2021年疫情对美国国

际收支的影响还将继续存在:

文/管涛编辑/孙艳芳

长期以来,美国国际收支结构都

是经常账户逆差、资本账户(含净误差

与遗漏)净流入,储备资产窄幅波动。

2020年,美国国际收支继续延续了这种

自主平衡的结构,但受应对疫情的财政

货币因素影响,经常账户赤字进一步扩

大。2021年疫情对美国国际收支的影响

仍不容忽视。

2020年美国经常账户赤字进一步扩大

2020年,经常账户逆差6472亿

美元,较上年增加1670亿美元,增长

35%;与名义GDP之比为3.1%,较上年

提高了0.9个百分点。其资本账户顺差

为6382亿美元,増加1627亿美元,増长

34% (见图1和图2 )。

从交易性质看,三大主要构成项目

对美国经常账户逆差扩大的贡献大致为

三三开,其中:货物贸易逆差扩大512亿

美元,贡献了31%;服务贸易顺差减少

536亿美元,贡献了32%;初次收入(包

括投资收益和职工报酬)顺差减少548

亿美元,贡献了33% (见图3 )。证券

投资和其他投资等短期资本净流入是美

国资本净流入增加的主要来源,直接投

资净流入为负贡献。其中:直接投资净

流入591亿美元,较上年减少1040亿美

元;证券投资净流人4098亿美元,增加

2763亿美元;其他投资(含金融衍生品

交易)净流入2770亿美元,增加2501亿美元。此外,净误差与遗漏为负值903

亿美元,较上年减少1812亿美元,对

当期资本净流入增加也是负贡献(见图

4)〇

上世纪八十年代以来,美国就存

在财政与贸易赤字并存的“双赤字”

现象(见图5 ),联邦政府财政赤字扩

大是美国货物和服务贸易赤字増加的

中美两国国际收支比较研究

中美两国国际收支比较研究

美国国际收支结构具有“逆差+顺差”的特点:

经常项目长期处于逆差状态,而金融项目长期呈现顺差状态。

其中,经常项目的次级账户收益及服务项目总体均表现为顺差

状态,因此,经常项目逆差主要源于商品贸易的长期逆差。在

金融项目中,直接投资项14 年中有9 年表现为逆差,其余年

份均为顺差,且该账户具有明显的阶段性特征:1991年~1996

年持续逆差,1997 年~2001 年持续顺差,2002 年以来,又开

始出现净对外直接投资流出,且呈现逐年扩大之势。另外,证

券投资账户主要表现为顺差状态,且顺差额逐年扩大,成为支

撑金融账户长期处于顺差状态的主要影响因素

美国国际收支结构相比,中国的国际收支结构具有“顺

差+ 顺差”的特点。具体来讲,经常项目长期顺差,与美国形

成鲜明对比的是,其次级账户收益项目长期处于逆差,因而抵

消了部分经常项目顺差。另外,资本和金融账户长期处于顺

差,成为中国外汇储备不断增长的一个重要因素。

第一,与美国经常项目长期逆差相比,中国经常项目长期

处于顺差状态,反映出以出口导向的中国经济增长模式可能面

临巨大的风险

第二,美国投资收益账户总体呈现顺差状态,而中国投资

收益账户除1991 年及1992两年为顺差外,之后一起表现为逆

差,反映中国在利用外资和对外投资方面存在不合理之处。

第三,同样是金融与资本项目的顺差,但美国与之对应

的是经常项目长期逆差,而中国则是长期顺差

哪些国家存在国际收支危机

越南经济面临以下五个主要问题:一是超过 2 位数的通胀率;二是政府财政赤字规模过大,综合赤字达GDP 的12%至17%;三是货币供应和信贷仍过宽松;四是经常项目逆差规模过大;五是越南盾持续贬值。

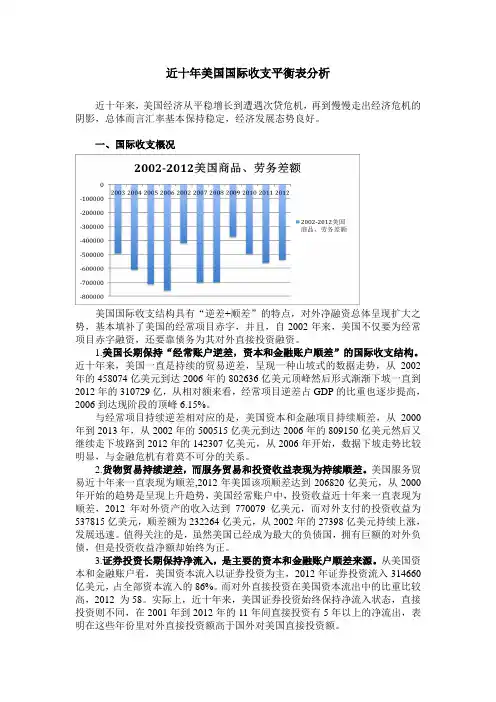

近十年美国国际收支平衡表分析

近十年来,美国经济从平稳增长到遭遇次贷危机,再到慢慢走出经济危机的阴影,总体而言汇率基本保持稳定,经济发展态势良好。

一、国际收支概况

美国国际收支结构具有“逆差+顺差”的特点,对外净融资总体呈现扩大之势,基本填补了美国的经常项目赤字,并且,自2002年来,美国不仅要为经常项目赤字融资,还要靠债务为其对外直接投资融资。

1.美国长期保持“经常账户逆差,资本和金融账户顺差”的国际收支结构。近十年来,美国一直是持续的贸易逆差,呈现一种山坡式的数据走势,从2002年的458074亿美元到达2006年的802636亿美元顶峰然后形式渐渐下坡一直到2012年的310729亿,从相对额来看,经常项目逆差占GDP的比重也逐步提高,2006到达现阶段的顶峰6.15%。

与经常项目持续逆差相对应的是,美国资本和金融项目持续顺差,从2000年到2013年,从2002年的500515亿美元到达2006年的809150亿美元然后又继续走下坡路到2012年的142307亿美元,从2006年开始,数据下坡走势比较明显,与金融危机有着莫不可分的关系。

2.货物贸易持续逆差,而服务贸易和投资收益表现为持续顺差。美国服务贸易近十年来一直表现为顺差,2012年美国该项顺差达到206820亿美元,从2000年开始的趋势是呈现上升趋势,美国经常账户中,投资收益近十年来一直表现为顺差,2012年对外资产的收入达到770079亿美元,而对外支付的投资收益为537815亿美元,顺差额为232264亿美元,从2002年的27398亿美元持续上涨,发展迅速。值得关注的是,虽然美国已经成为最大的负债国,拥有巨额的对外负债,但是投资收益净额却始终为正。

3.证券投资长期保持净流入,是主要的资本和金融账户顺差来源。从美国资本和金融账户看,美国资本流入以证券投资为主,2012年证券投资流入314660亿美元,占全部资本流入的86%。而对外直接投资在美国资本流出中的比重比较高,2012 为58。实际上,近十年来,美国证券投资始终保持净流入状态,直接投资则不同,在2001年到2012年的11年间直接投资有5年以上的净流出,表明在这些年份里对外直接投资额高于国外对美国直接投资额。 二、国际收支项目分析

当国际收支出现顺差时,宜采取的调节政策是()。

A.扩张的货币政策

B.货币当局在外汇市场抛售外汇

C.货币当局在外汇市场购进外汇

D.本币贬值

E.本币升值

金融账户所记录的内容主要包括()。

A.直接投资

B.资本转移

C.证券投资

D.储备资产

E.其他投资

在国际收支平衡表中,属于经常账户的项目包括()。

A.货物和服务

B.直接投资

C.净误差与遗漏

D.经常转移

E.收益

以下有关利率平价理论的叙述正确的有()。

A.利率平价理论是从国际资本流动的角度来探讨汇率的

B.利率平价理论最早由凯恩斯提出,后经艾因齐格等加以完善

C.抛补利率平价理论认为远期汇率是由即期汇率和国内外利差所决定

D.未抛补利率平价理论认为高利率货币远期贴水,低利率货币远期升水

E.该理论分为抛补利率平价理论和未抛补利率平价理论

一种货币成为外汇必须具备的特征有()。

A.收益性

B.外币性

C.流动性

D.可兑换性

E.普遍接受性

当国际收支出现逆差时,宜采取的调节政策是()。

A.扩张的货币政策

B.扩张的财政政策

C.增加外汇储备

D.本币贬值

下列不属于储备资产的是()。

A.外汇 B.贷款

C.货币黄金

D.特别提款权

若美元的利率为7%,日元的利率为3%,则根据抛补利率平价理论,远期美元()。

A.年升水率为4%

B.年贴水率为4%

C.年贬值率为4%

D.年升值率为4%

在()情况下,本币一般呈贬值趋势。

A.总需求增长快于总供给

B.国际收支顺差

C.市场预期本币升值

D.利率提高

汇率的标价方法是()。

A.固定标价法和浮动标价法

B.长期标价发和短期标价法

C.直接标价法和间接标记法

D.绝对标价法和相对标价法