第三讲美国国际收支分析

- 格式:ppt

- 大小:609.50 KB

- 文档页数:33

近十年美国国际收支平衡表分析近十年来,美国经济从平稳增长到遭遇次贷危机,再到慢慢走出经济危机的阴影,总体而言汇率基本保持稳定,经济发展态势良好。

一、国际收支概况美国国际收支结构具有“逆差+顺差”的特点,对外净融资总体呈现扩大之势,基本填补了美国的经常项目赤字,并且,自2002年来,美国不仅要为经常项目赤字融资,还要靠债务为其对外直接投资融资。

1.美国长期保持“经常账户逆差,资本和金融账户顺差”的国际收支结构。

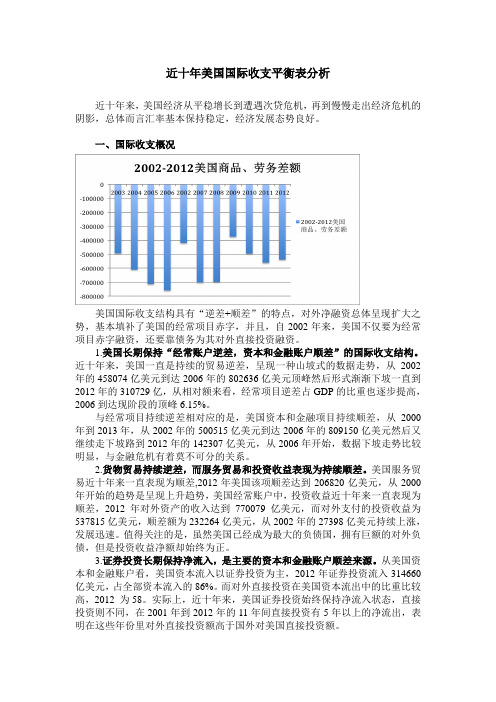

近十年来,美国一直是持续的贸易逆差,呈现一种山坡式的数据走势,从2002年的458074亿美元到达2006年的802636亿美元顶峰然后形式渐渐下坡一直到2012年的310729亿,从相对额来看,经常项目逆差占GDP的比重也逐步提高,2006到达现阶段的顶峰6.15%。

与经常项目持续逆差相对应的是,美国资本和金融项目持续顺差,从2000年到2013年,从2002年的500515亿美元到达2006年的809150亿美元然后又继续走下坡路到2012年的142307亿美元,从2006年开始,数据下坡走势比较明显,与金融危机有着莫不可分的关系。

2.货物贸易持续逆差,而服务贸易和投资收益表现为持续顺差。

美国服务贸易近十年来一直表现为顺差,2012年美国该项顺差达到206820亿美元,从2000年开始的趋势是呈现上升趋势,美国经常账户中,投资收益近十年来一直表现为顺差,2012年对外资产的收入达到770079亿美元,而对外支付的投资收益为537815亿美元,顺差额为232264亿美元,从2002年的27398亿美元持续上涨,发展迅速。

值得关注的是,虽然美国已经成为最大的负债国,拥有巨额的对外负债,但是投资收益净额却始终为正。

3.证券投资长期保持净流入,是主要的资本和金融账户顺差来源。

从美国资本和金融账户看,美国资本流入以证券投资为主,2012年证券投资流入314660亿美元,占全部资本流入的86%。

而对外直接投资在美国资本流出中的比重比较高,2012 为58。

解析美国国际收支状况美国国际收支状况及影响因素分析全球经济的发展离不开美国的国际收支状况。

作为全球最大的经济体之一,美国与世界其他地区的贸易往来对其自身和全球经济都有着深远的影响。

本文将详细解析美国国际收支状况及其影响因素。

一、美国国际收支现状根据最新数据,美国国际收支长期处于逆差状态,且逆差规模不断扩大。

这意味着美国在国际贸易中进口大于出口,对全球经济有着较大的影响力。

此外,美国对外投资收益不断降低,而进口却不断增长,这也进一步加剧了国际收支的不平衡。

二、国际收支定义国际收支是指一个国家或地区与世界其他地区进行贸易往来所发生的收支状况。

它包括商品和服务的出口和进口、投资收益、无偿转移等方面的内容。

一个国家的国际收支状况通常反映了该国的经济实力和贸易政策。

三、美国国际收支状况的原因分析美国国际收支状况的原因有很多,其中包括美国政府财政支出、贸易壁垒、货币汇率等因素。

首先,美国政府财政支出是导致国际收支逆差的一个重要原因。

美国政府在社会保障、医疗保健、教育等领域的支出规模较大,这使得国内消费需求旺盛,进口需求增加。

其次,贸易壁垒也是影响美国国际收支的重要因素。

尽管美国拥有强大的经济实力和先进的科技水平,但过度的贸易保护主义措施限制了美国商品的出口,导致国际收支逆差。

货币汇率也是影响国际收支的一个重要因素。

美元作为全球最重要的货币之一,其汇率波动对全球经济有着深远的影响。

四、缓解美国国际收支问题的措施为了缓解国际收支问题,美国政府可以采取一系列措施。

首先,增加对服务业的开放是一个有效途径。

通过放松对服务业的管制,吸引更多的外资进入美国市场,可以提高美国的出口水平,从而改善国际收支状况。

其次,美国政府可以采取减少贸易壁垒的措施。

通过修改一些国际贸易政策,降低关税和非关税壁垒,可以促进美国商品出口,缩小国际收支逆差。

此外,美国民间部门也可以采取措施优化投资结构,减少消费等,从民间层面促进出口增长。

随着我国经济的不断发展和全球化进程的加快,我国国际收支状况逐渐成为国内外的焦点。

从中美国际收支状况看资本流动随着经济全球化进程的加速,各国之间的经济联系日益紧密。

资本流动作为其中一个重要的经济现象,对国际收支状况产生着深远的影响。

中美两国作为全球最大的经济体之一,其国际收支状况和资本流动情况备受关注。

本文将通过分析中美国际收支状况,探讨资本在两国之间的流动情况,并对其影响做出分析。

我们可以通过分析中美两国的国际收支状况来了解资本流动的大致情况。

国际收支状况是一个国家与外部世界经济往来的核算表,由经常账户和资本账户组成。

经常账户反映了商品和服务贸易、收入和转移等方面的收支情况,而资本账户则反映了资本和金融项下的收支情况。

通过关注这些数据,可以较为清晰地了解一个国家与外界的经济联系情况。

让我们来看看中美两国的经常账户情况。

中国作为全球最大的出口国,其经常账户通常呈现出顺差状态。

而美国则是最大的进口国,通常呈现逆差状态。

中美两国在商品贸易上有着密切的联系,中国向美国出口大量的商品,而美国则向中国进口大量商品。

这导致了两国的经常账户出现了相反的状况,中国相对较多的储备资金流入美国。

这是资本流动的一种表现,即中国的出口收入在一定程度上被美国吸收,这也确保了美国在一定程度上能够维持着逆差的贸易状况。

我们再来看看两国的资本账户情况。

中国的资本账户通常呈现出盈余状态,而美国则呈现出赤字状态。

中国持有大量的外汇储备,这一方面体现了中国在国际市场上的竞争力,另一方面也体现了中国在国际资本流动中的重要影响力。

而美国的资本账户赤字主要是由于其对外投资的需求较大,不断吸引着来自全球各地的资金流入。

这也是资本流动的一种表现,即美国对外投资需求的不断扩大,来自其他国家的资金不断流入美国,形成赤字的资本账户状况。

中美两国的国际收支状况和资本账户情况显示,资本在两国之间的流动是十分活跃的。

中国以出口为主导的经济模式导致了大量资金流入美国,而美国则以对外投资为主导的经济模式导致了大量资金流入美国。

这种资本的流动不仅在一定程度上为两国的经济发展提供了支持,也在一定程度上影响了两国的经济政策和国际经济秩序。

从中美国际收支状况看资本流动中美国际收支状况一直备受关注,其中资本流动是其中一个重要的方面。

资本流动是指国际资金在不同国家之间的流动,包括直接投资、证券投资、债权和贷款等。

中美两国在资本流动方面具有全球影响力,其收支状况对全球经济格局有着重要影响。

本文将从中美国际收支状况的角度,探讨资本流动的特点和趋势,分析其对世界经济的影响,并展望未来的发展趋势。

从中美国际收支状况看,资本流动的主要特点包括:一是规模巨大,二是结构多样化,三是波动性较大。

中美两国作为全球经济的重要参与者,其资本流动规模巨大。

根据国际货币基金组织的数据,中国和美国是世界上最大的国际资本净输出国,也是最大的国际资本净输入国。

中国是全球最大的外汇储备国,美国是全球最大的国际资本净输入国,两国的资本流动规模均位居世界前列。

中美两国的资本流动结构多样化。

中国的资本流出主要是直接投资和证券投资,美国的资本流入则以证券投资和债券投资居多。

中美两国的资本流动具有较大的波动性,受市场变化、政策调整等因素的影响较为显著。

中美国际收支状况的资本流动具有规模巨大、结构多样化、波动性较大等特点。

资本流动对世界经济具有重要影响。

资本流动促进了世界经济的发展。

通过资本流动,中国等发展中国家可以获取外部资金和技术,促进国内投资和经济增长;而美国等发达国家则可以寻求更高的回报和多样化的投资机会,促进企业发展和增加就业机会。

资本流动带来了国际收支的相互关联。

中国的资本流出形成了对美国等国家资本市场的支持,而美国的资本流入则为中国提供了市场和技术上的支持,形成了一种相互依存的关系。

资本流动对国际金融市场的稳定性有重要影响。

资本流动的大规模进出会引发金融市场的波动,带来资本市场的不确定性和风险。

资本流动对世界经济的影响十分重要,需要引起各国政府和监管机构的高度重视。

展望未来,中美国际收支状况的资本流动将呈现出新的发展趋势。

一是结构转型,中国的资本流出将更加注重并购和直接投资,美国的资本流入将更加注重技术创新和投资回报。

简析美国国际收支的走势据北京时间6月12日晚间消息,周五美元兑各主要货币汇率普遍走高。

八国集团财政部长会议将在本周末召开,预计与会官员可能讨论从各自财政刺激政策中的退出策略。

美东时间周五上午8:04,追踪美元兑贸易权重的一篮子六种主要货币汇率表现的美元指数(DXY)上涨了0.81点,涨幅1.01%,报80.22点。

周四北美外汇市场晚间该指数报79.41点。

其中,美元兑日元汇率从97.38攀升至98.20;欧元兑美元汇率从1.4170下降至1.4007。

这个资料所反映的是,美元汇率不断走高,美元相对于其它货币不断升值。

根据这个资料,运用国际收支弹性理论可以作出以下分析:美国的本币贬值,美国产品的国际价格竞争力就相对下降,这样,在其他条件不变的情况下,国内外的居民就会减少对美国产品的需求,增加对外国产品的需求,从而导致美国出口数量减少、进口数量增加,从而加剧美国国际收支的逆差程度。

但是国际收支弹性理论是建立在收入不变、利率不变和商品供给弹性无穷大的前提上的,即其只考虑汇率变动对进出口商品值的影响,明显存在缺陷。

首先,美国受次贷危机的影响不断深化,失业人数不断增加,收入必然不断降低,从而使消费者信心指数一直走低。

所以,美国国内有效需求不断萎缩,增加对外国产品的消费必然不明显;其次,美元现在汇率走势不会一直持续下去。

即使美联储的底线出现动摇,美国完善成熟的市场纠错体系和自适应调整还将是最后一道防线。

例如,当美联储希望通过直接入市购买国债来压低市场利率时,其货币贬值带来的国债抛售压力再次推动利率升高。

所以,利率也不可能是不变。

最后,无论是美国,还是相对于美国的外围市场,现在都因为受金融危机的影响陷入了程度不同的经济的困境中,那又何来的商品供给弹性无穷大呢?据悉,美联储所发行的美元是世界货币,其成立以来的95年中所发行的8684多亿美元货币中,约60%以上被海外持有,美国境内所持有的美元货币不到3500亿美元。

论文摘要:近年来,美国经常项目巨额、快速增长的赤字引起各方关注。

美国经常账户赤字无论是绝对额还是相对量,都达到了相当高的程度,但是深入分析美国的国际收支结构及其成因后,本文认为美国经常项目赤字仍具有可持续性,而且国际收支结构调整没有中短期的解决方案。

一、美国的国际收支基本状况(一)美国长期保持“经常账户逆差,资本和金融账户顺差”的国际收支结构从1976年开始,美国开始持续的贸易逆差,2006年是美国贸易逆差的第31年。

从1 982年开始,美国经常项目开始持续逆差(除了1991年受海湾战争的影响,美国经常项目略有盈余外),到2006年美国经常项目已经保持24年的持续逆差(见图1)。

1994年开始,经常项目差额稳定增加,从绝对额看,从1994年到2006年,美国经常项目逆差由1216亿美元上升到8115亿美元,13年增长5.67倍,平均增长速度达到14%:从相对额看,经常项目逆差占GDP的比重也逐步提高,1994年仅为1.72%,2006年达到6.15%。

与经常项目持续逆差相对应的是,美国资本和金融项目持续顺差。

从1994年到2006年,美国资本和金融账户盈余由1253亿美元增长到8293亿美元。

(二)货物贸易持续逆差,而服务贸易和投资收益表现为持续顺差美国服务贸易从1975年开始表现为顺差,2006年美国服务贸易出口额4188亿美元,大约是美国同期货物贸易出口额的40%,顺差额为760亿美元;美国经常账户中,投资收益从1970年开始始终表现为顺差,2006年对外资产的收入达到7476亿美元,而对外支付的投资收益为6044亿美元,顺差额为366亿美元。

值得关注的是,虽然美国已经成为最大的负债国,拥有巨额的对外负债,但是投资收益净额却始终为正。

(三)证券投资长期保持净流入,是主要的资本和金融账户顺差来源从美国资本和金融账户看,美国资本流入以证券投资为主,2006年证券投资流入1017 0亿美元(见表1),占全部资本流入的54%,直接投资流入占10%。