房地产估价理论与方法之收益法

- 格式:ppt

- 大小:825.00 KB

- 文档页数:40

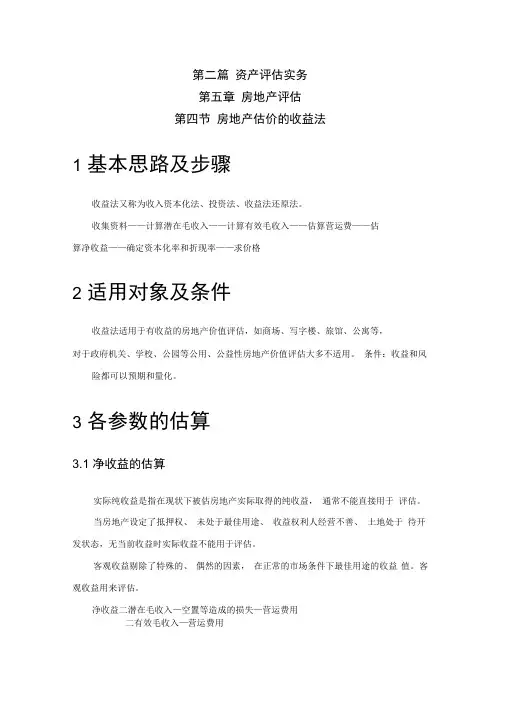

第二篇资产评估实务第五章房地产评估第四节房地产估价的收益法1 基本思路及步骤收益法又称为收入资本化法、投资法、收益法还原法。

收集资料——计算潜在毛收入——计算有效毛收入——估算营运费——估算净收益——确定资本化率和折现率——求价格2 适用对象及条件收益法适用于有收益的房地产价值评估,如商场、写字楼、旅馆、公寓等,对于政府机关、学校、公园等公用、公益性房地产价值评估大多不适用。

条件:收益和风险都可以预期和量化。

3 各参数的估算3.1 净收益的估算实际纯收益是指在现状下被估房地产实际取得的纯收益,通常不能直接用于评估。

当房地产设定了抵押权、未处于最佳用途、收益权利人经营不善、土地处于待开发状态,无当前收益时实际收益不能用于评估。

客观收益剔除了特殊的、偶然的因素,在正常的市场条件下最佳用途的收益值。

客观收益用来评估。

净收益二潜在毛收入—空置等造成的损失—营运费用二有效毛收入—营运费用(P159下面)潜在毛收入一一无空置下的收入。

有效毛收入一一潜在毛收入扣除空置、拖欠租金后的收入。

营运费用一一维持房地产正常生产、经营、使用所必须支付的费用及归属其他资本或经营的收益。

净收益一一有效毛收益扣除营运费后归属房地产的收益。

3.2资本化率的估算3.2.1纯收益与售价比率法。

例题:在房地产市场中收集到五个与待估房地产类似的交易实例,见表 1 (假设交易价格为无限年期)。

表1纯收益与售价交易实例对以上五个可以实例的资本化率进行简单算术平均就可以得到产资本化率为:r=( 7.1%+7.5%+6.9%+7.3%+7.8% /5=7.32%3.2.2 安全利率加风险调整值法。

资本化率二无风险报酬率+风险调整值3.2.3 各种投资风险、收益率排序插入法。

评估人员搜集市场上各种投资的收益率资料,然后把各项投资按收益率的大小排队,估计待估地产投资风险在哪个范围内,并把它插入其中,然后确定资本化率的大小。

3.3 收益期限的确定(已讲)3.4 收益法的派生方法(非重点)1)土地残余法思路:土地价格=(房地产收益-土地收益)/ 土地折现率2)建筑物残余法思路:建筑物价格=(房地产收益一土地收益)/建筑物折现率4 应用举例某房地产开发公司于1997年3月以有偿出让方式取得一块土地50年使用权,并于1999年3 月在此地块上建成一座砖混结构的写字楼,当时造价为每平米2000 元,经济耐用年限为55 年,残值率为2%。