辅助生产成本的核算

- 格式:ppt

- 大小:653.50 KB

- 文档页数:35

辅助生产成本会计分录

辅助生产成本是指在生产过程中,为了完成产品的生产所产生的除直接材料和直接人工以外的其他费用,并分摊到产品的成本中。辅助生产成本包括制造费用和间接费用两大类,其核心目的是为了准确计算产品的成本,提供决策依据。本文将详细介绍辅助生产成本的会计分录及其作用。

一、辅助生产成本的会计分录定义

辅助生产成本的会计分录是指根据实际发生的辅助生产成本金额和性质,将其记录到会计账簿中的一项操作。会计分录通常包括借方和贷方两部分,用于记录账户变动的相应金额。

二、辅助生产成本的会计分录内容

辅助生产成本的会计分录内容包括制造费用和间接费用两大类。

1.制造费用的会计分录

制造费用是指在生产过程中直接参与产品制作的间接人工工资、制造费用等费用。其会计分录通常为: 借:制造费用,金额为发生的制造费用总额;

贷:银行存款/应付账款,金额为实际支付的制造费用总额。

2.间接费用的会计分录

间接费用是指在生产过程中不直接参与产品制作的费用,如制造管理部门的工资、办公费用等。其会计分录通常为:

借:间接费用,金额为发生的间接费用总额;

贷:制造费用分配,金额为间接费用总额。

其中,制造费用分配是一个中间科目,用于将间接费用按某种分配基数和比例分摊到各个产品上,以准确反映产品的实际成本。

三、辅助生产成本的会计分录作用

辅助生产成本的会计分录对企业的经营决策和管理控制具有重要的作用。

1.产品成本核算 通过对辅助生产成本的会计分录,可以将间接费用按适当的分配基数和分配比例分摊到各个产品上,以准确核算产品的成本。这有助于企业评估产品的盈利能力,合理定价,进行成本控制和成本管理。

2.经营费用分配

辅助生产成本的会计分录还可以帮助企业进行经营费用的分配。通过将制造费用和间接费用分录到相应的账户中,使企业能够明确了解各项费用的发生情况,更好地进行费用控制和管理。

3.决策参考

辅助生产成本的会计分录提供了准确的成本信息,有助于企业的决策制定。通过对产品的成本核算,企业可以评估产品的盈利水平、市场竞争力等因素,从而为企业的经营决策提供重要的信息依据。

第1篇

一、引言

生产成本是企业进行生产活动的基础,是企业经营决策和财务管理的重要依据。在生产成本中,辅助生产成本占据了一定的比例,对于企业整体成本控制具有重要意义。本文将从辅助生产成本的概念、构成、影响因素以及成本控制措施等方面进行探讨,以期为我国企业降低生产成本、提高经济效益提供参考。

二、辅助生产成本的概念及构成

1. 概念

辅助生产成本是指在生产过程中,为直接生产产品或提供服务而发生的间接费用。它包括与生产直接相关的各项费用,如设备折旧、维修、燃料、动力、原材料等。

2. 构成

(1)设备折旧:指企业为生产产品或提供服务而购置的固定资产,在规定的使用年限内按照直线法计提的折旧费用。

(2)维修费用:指为保证设备正常运行而发生的修理、维护费用。

(3)燃料、动力:指生产过程中消耗的能源,如电力、燃料油等。

(4)原材料:指生产过程中消耗的原材料,如钢材、木材等。

(5)人工费用:指为生产产品或提供服务而支付给生产工人的工资、奖金等。

(6)其他费用:包括运输费、保险费、租赁费等。

三、影响辅助生产成本的因素

1. 设备折旧

设备折旧是辅助生产成本的重要组成部分。设备更新换代速度、使用年限、折旧方法等因素都会影响设备折旧费用。

2. 维修费用

维修费用受设备状况、维修周期、维修人员技术水平等因素影响。

3. 燃料、动力 燃料、动力费用受能源价格、能源消耗量、能源利用效率等因素影响。

4. 原材料

原材料费用受原材料价格、采购渠道、原材料质量等因素影响。

5. 人工费用

人工费用受劳动力市场供求关系、企业薪酬政策、员工素质等因素影响。

6. 其他费用

其他费用受企业规模、行业特点、政策法规等因素影响。

四、辅助生产成本控制措施

1. 优化设备管理,提高设备使用效率

(1)合理配置设备,确保设备满足生产需求。

(2)加强设备维护保养,降低设备故障率。

(3)推广先进技术,提高设备自动化程度。

2. 优化能源管理,降低能源消耗

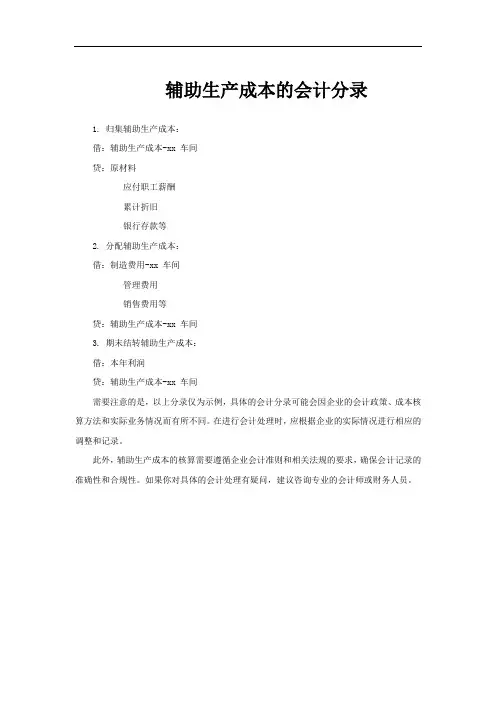

辅助生产成本的会计分录

1. 归集辅助生产成本:

借:辅助生产成本-xx 车间

贷:原材料

应付职工薪酬

累计折旧

银行存款等

2. 分配辅助生产成本:

借:制造费用-xx 车间

管理费用

销售费用等

贷:辅助生产成本-xx 车间

3. 期末结转辅助生产成本:

借:本年利润

贷:辅助生产成本-xx 车间

需要注意的是,以上分录仅为示例,具体的会计分录可能会因企业的会计政策、成本核算方法和实际业务情况而有所不同。在进行会计处理时,应根据企业的实际情况进行相应的调整和记录。

此外,辅助生产成本的核算需要遵循企业会计准则和相关法规的要求,确保会计记录的准确性和合规性。如果你对具体的会计处理有疑问,建议咨询专业的会计师或财务人员。

成本会计试题——辅助⽣产费⽤的核算

第五章辅助⽣产费⽤的核算

⼀、名词解释1.直接分配法

2.⼀次交互分配法

3.代数分配法

4.计划成本分配法

⼆、填空题1.⽉末结转辅助⽣产单位本⽉完⼯⼊库产品成本以后,辅助⽣产成本明细账如果还有余额,即为该辅助⽣产单位的。

2.提供⽔、电⽓和修理、运输等产品或劳务的辅助⽣产单位,⽉末分配结转辅助⽣产费⽤以后,辅助⽣产成本明细账户。

3.辅助⽣产费⽤的分配⽅法主要有、、、等。

4.辅助⽣产费⽤的分配⽅法中,便于考核和分析辅助⽣产成本计划执⾏情况的分配⽅法是。

5.辅助⽣产费⽤的分配⽅法中,分配结果最为准确的⽅式是。

三、判断题1.辅助⽣产单位发⽣的制造费⽤,都应当直接记⼊辅助⽣产成本明细账。

2.企业辅助⽣产成本明细账户均应⽆余额。

3.采⽤直接分配法,辅助⽣产单位之间相互提供的劳务,不相互分配费⽤,

4.采⽤⼀次交互分配法,交互分配以后各辅助⽣产单位的待分配费⽤,应分配给全部受益对象。

5.采⽤计划成本分配法,辅助⽣产的成本差异⼀般可以全部计⼊管理费⽤。

四、单项选择题1.下列辅助⽣产费⽤分配⽅法中,不再辅助⽣产单位之间分配费⽤的⽅法有()。

A.直接分配法

B.⼀次交互分配法

C.代数分配法

D.计划成本分配法

2.提供⽔、电、⽓等产品的辅助⽣产单位,在各受益对象之间分配的辅助⽣产费⽤,是指该⽣产单位()。

A.本期发⽣的费⽤

B.期初在产品成本

C.期末在产品成本

D.⽣产费⽤合计数

3.下列辅助⽣产费⽤分配法⽅法中,分配结果最为准确的是()。

A.直接分配法

B.⼀次交互分配法

C.代数分配法

D.计划成本分配法4.下列辅助⽣产成本明细账中,可能有期末余额的有()。

A.⾃制材料、⾃制⼯具和模具⽣产成本明细账

B.供⽔、供电车间⽣产成本明细账

C.运输车间⽣产成本明细账

D.休息车间⽣产成本明细账

五、多项选择题1.辅助⽣产成本明细账户余额的特点是()。

A.如果为⾃制材料和包装物、⾃制⼯具和模具等产品的⽣产成本明细账,结转完⼯⼊库产品成本后,期末借⽅余额为期末在产品成本B.如果为⽣产产品的成本明细账,期末分配给受益后,应有贷⽅余额