2017版《建设工程经济》公式汇总(全部)

- 格式:docx

- 大小:28.64 KB

- 文档页数:12

2017年《建设工程经济》计算公式汇总

第一章工程经济

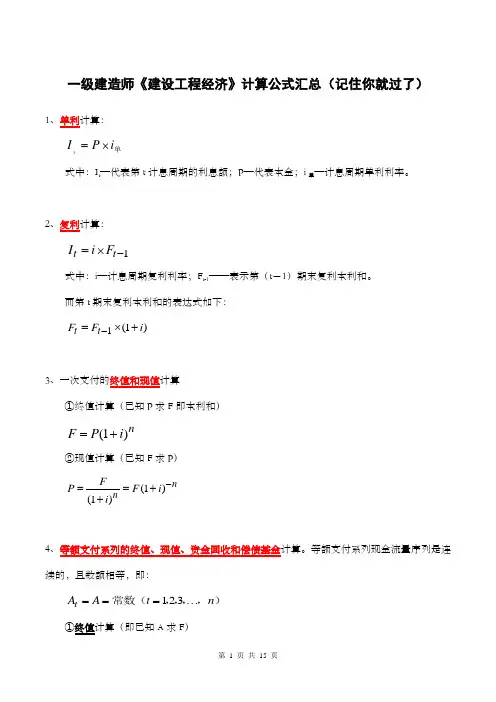

1单利计算

11 = P i 单

式中It ------- 代表第t计息周期的利息额;P -------- 代表本金;i单 ----- 计息周期单利利率。

2、 复利计算

11 = i Ft _1

式中i――计息周期复利利率;Ft-1――表示第(t —1)期末复利本利和。

而第t期末复利本利和的表达式如下:

Ft 二斤_1 (1 i)

3、 一次支付的终值和现值计算

① 终值计算(已知P求F即本利和)

F = P(1 i)n

② 现值计算(已知F求P)

F n P - =F(1 i)“

(1 i)-

4、 等额支付系列的终值、现值、资金回收和偿债基金计算

等额支付系列现金流量序列是连续的,且数额相等,即:

At = A =常数(t = 1,2,3,…,n)

① 终值计算(即已知A求F)

(1 i) n -1 F = A i

② 现值计算(即已知A求P)

P = F (1 i) _n 1

i (1+i)n

5、 名义利率r是指计息周期利率i乘以一年内的计息周期数 m所得的年利率。即:r = i m

6、 有效利率的计算

包括计息周期有效利率和年有效利率两种情况。

(1)计息周期有效利率,即计息周期利率i,由式(1Z101021)可知:

(1Z101022-1)

(2)年有效利率,即年实际利率

根据一次支付终值公式可得该年的本利和 F,即:

F = P 1 + —

I m丿

根据利息的定义可得该年的利息I为:

r屮 7 r 屮1

P 1 + 1 _P=P .1 + 一1 mJ I m )J

再根据利率的定义可得该年的实际利率,即有效利率 ieff为: 是投资方案达到设计生产能力后一个正常生产年份的年净收益总额(不是年销售收入)与 方案投资总额(包括建设投资、建设期贷款利息、流动资金等)的比率: 年初资金P,名义利率为r, 一年内计息 m次,则计息周期利率为

A R 100% I ( 1Z101032-1)

式中 R——投资收益率;

A――年净收益额或年平均净收益额;

I――技术方案投资

投资收益率分为:总投资收益率 ROI和资本金净利润率ROE

总投资收益率 ROI=EBIT/TI X 100% 资本金净利润率 ROE=NP/ECX 100%

EBIT ――技术方案正常年份的息税前利润或运营期内平均息税前利润

TI ――技术方案总投资(总投资包括:建设投资 +建设期贷款利息和全部流动资金:不含运 营期贷款利息)

NP――技术方案正常年份的年净利润或运营期内平均利润(净利润 =利润总额-所得税)

EC――技术方案基本金(投资者拿出的现金,不包括贷款) ieff

7、财务净现值

FNPV 八 Cl - CO 1 ic J

t =0 t (1Z101035)

式中 FNPV――财务净现值;

(CI-CO)t――第t年的净现金流量(应注意“ + 号);

ic ――基准收益率; n 方案计算8 财务内部收益率(FIRR ---------- Financial lnternal Rate oF Return)

其实质就是使投资方案在计算期内各年净现金流量的现值累计等于零时的折现率。其数学表

达式为:

FNPV FIRR CI -CO 1 FIRR _t

冋 t

式中 FIRR ――财务内部收益率。

9、投资收益率指标的计算 (1Z101036-2) P

10、静态投资回收期

自建设开始年算起,投资回收期 Pt (以年表示)的计算公式如下:

Pt

、CI -CO 二 0

t=0 t (1Z101033-1)

式中 Pt——静态投资回收期;

(CI-CO) t――第t年净现金流量。

•当项目建成投产后各年的净收益(即净现金流量)均相同时,静态投资回收期计算:

A (1Z101033-2)

式中 I――总投资;

A――每年的净收益,即 A= (CI-CO) t。

当项目建成投产后各年的净收益不相同时,静态投资回收期计算:

上一年累计净现金流量的绝对值

R =累计净现金流量开始出 现正值的年份数 -1片 -----------------------------------

出现正值年份的净现金 流量 (1Z101033 3)

11、借款偿还期Pt>累计净现金流量开始出 现正值的年份数 -1 上一年累计净现金流量 的绝对值

出现正值年份的净现金流量

Pd =借款偿还开始出现盈余的年份数-1盈余当年可用于还款的余额

12、利息备付率

式中:税息前利润一一利润总额与计入总成本费用的利息费用之和, 即税息前利润=利润总额

+计入总成本费用的利息费用;

当期应付利息一一计入总成本费用的全部利息。

13、 偿债备付率

偿债备付率二可用于还本付息的资金

当期应还本付息的金额

式中:可用于还本付息的资金一一包括可用于还款的折旧和摊销 +成本中列支的利息费用+

可用于还款的息税前利润-企业所得税等;

当期应还本付息的金额一一包括当期应还贷款本金额及计入成本费用的利息。

14、 总成本

C= CF+ Cu X Q

C:总成本;CF:固定成本;Cu:单位产品变动成本;Q:产销量

15、 量本利模型

B (利润)=S (销售收入)-C (成本)

S (销售收入)=p (单位产品售价)X Q-Tu (单位产品营业税金及附加)X Q (产销量)

B=p X Q— Cu X Q— CF — Tu X Q

式中 B——表示利润:

p 表示单位产品售价;

Q ---表示产销量;

Tu――表示单位产品销售税金及附加(当投入产出都按不含税价格时, T不包括增值税);

Cu 表示单位产品变动成本;

CF 表示固定总成本。

基本假定:1、产品的产量与产品的销量相等;2、单位产品变动成本保持不变;3、单位产品 的利息备付率 税息前利润

当期应付利息费用

价格保持不变。

16、以产销量表示的盈亏平衡点 BEP (Q)

BEP (Q) = ___ CF____ 即: __________________ 年固定总成本 ____________________

p(1-r) - Cu 单位产品售价(1-营业税金及附加的税率)-单位产品变动成本

17、生产能力利用率盈亏平衡分析

BEP (%)= BEP (Q) /QdX 100% (BEP (Q)= BEP (%) *Qd)

式中 Qd:正常产销量或设计生产能力

BEP (%)= CF 即: _______________________ 年固定总成本 _________________

Sn-Cv-T 年营业收入-年可变动成本-年营业税金及附加

28、敏感度系数

SAF = (△ A/A)/( △ F/F)

式中 SAF——敏感度系数;

△ F/F――不确定因素F的变化率(%);

△ A/A ――不确定因素F发生变化率时,评价指标 A的相应变化率(%)。

19、 营业收入

营业收入二产品销售量(或服务量)X产品单价(或服务单价)

产品价格一般采用出厂价格:产品出厂价格二目标市场价格 -运杂费

20、 总成本

总成本费用=外购原材料、燃料及动力费+工资及福利费+修理费+折旧费+摊销费+(财

务费用)利息支出+其他费用

1、 外购原材料、燃料及动力费=刀年消耗量X原材料、燃料及动力供应单价

2、 工资及福利费=企业职工定员数X人均年工资及福利

工资及福利包括职工工资、奖金、津贴和补贴,医保、养老保、失业保等社保和公积金中

由职工个人缴付的部分。

3、 修理费:固定资产原值X计提百分比 或 固定资产折旧额X计提百分比

利息支出,包括利息支出、汇兑损失、相关的手续费。

21、 经营成本

经营成本二总成本费用-折旧费-摊销费-利息支出 (1Z101012-2)

或 经营成本=外购原材料、燃料及动力费+工资及福利费+修理费+其他费用

(1Z101012-5)

1、 折旧是固定资产的补偿价值,如计入现金流出,会造成现金流出的重复计算。

2、 无形资产及其它资产推销费也是资产的补偿价值, 只是项目内部的现金转移,非现金支出。 BEP(Q)工 单位产品售价 年固定总成本

一单位产品变动成本一单位产品销售税金及附 =CF/(p-Cu-Tu)

3、 贷款利息对于项目来说是现金流出, 在资本金财务现金流量表中已将利息支出单列, 因此

经营成本中不包括利息支出。

4、增值税=当期销项税额-当期进项税额 销项税额=销售额X增值税税率

销售额=含税销售额十(1+增值税税率)

可以抵扣的进项税额=固定资产、无形资产、不动产净值 X实用税率

附加税:

消费税: 1+实用税率

附加税=(增值税和消费税税基)X附加税率 实行从价定率办法 应纳消费税额=销售额X比例税率

资源税: 实行从量定额办法 应纳消费税额=销售数量X定额税率

实行复合计税办法 应纳消费税额=销售额X比例税率+销售数量X定额税率

对于矿产等 应纳资源税额=销售额X比例税率

对于土、砂、石料场等 应纳资源税额-课税数量X单位税额

土地增值税: 土地增值税税额=增值额X适用税率

关税: 从价计征方式, 应纳关税额=完税价格X关税税率 从量计征方式, 应纳关税额=货物数量X单位税额

所得税: 应纳所得税额=应纳税所得额X适用税率-减免税率-抵免税率

22、静态模式设备经济寿命

设备 沉没成本=设备账面价值-当前市场价格=(设备原值-历年折旧费)-当前市场价格

静态模式设备经济寿命就是在不考虑资金时间价值的基础上计算设备年平均成本 CN,使CN

为最小的N0就是设备的经济寿命。其计算式为:

式中 CN — “年内设备的年平均使用成本;(J为最小值时,相应的期限就是设备的经济寿命期

)

P――设备目前实际价值,新设备包括安装和购置,旧设备还包括继续使用追加的投资;

Ct ――第t年的设备运行成本,包括人、材、能源、维修、停工及废弃品损失;

LN ――第N年末的设备净残值

如果每年设备的劣化增量是均等的,即 ,简化经济寿命的计算:

No

(1Z101103-2)

式中 No ――设备的经济寿命;

-――设备的低劣化值。

23、设备租赁与购买方案的经济比选 P -LN _

N -NCt

Nt=1 七 (1Z101102-1)

P-LN

N 为设备的平均年度资产消耗成本, -^Ct

N t =1为设备的平均年度运行成本