乐视网分析报告

- 格式:docx

- 大小:316.10 KB

- 文档页数:20

乐视网分析报告 组员:廖晓珺 罗静婷 林晓娜 袁晓慧 袁舒婷 李欣 PPT与视频制作:李欣罗静婷廖晓珺 上台发言:廖晓珺 袁晓慧 袁舒婷 罗静婷 汇总整理: 李欣

一.行业分析: 袁晓慧袁舒婷 二.战略分析: 廖晓珺林晓娜 三.会计分析与财务分析: 1■会计估计和会计政策(袁舒婷) 2■营运能力分析 (袁晓慧) 3■偿债能力分析 (罗静婷) 4.获利能力分析 (李欣) 5■现金流量分析 (林晓娜) 四.公司发展前景分析 (李欣) 收入 ■净利润

行业分析(袁舒婷 袁晓慧) 1. 国内行业环境及发展状况概要 1.1互联网网民规模持续增长、宽带普及率提高,手机上网增长突出 中国互联网信息中心于 7月份发布的《第30次中国互联网络发展状况统计报告》 显示中国网络视频用户规模增至 3.50亿,半年内用户增量接近 2500万人,在网民中的 使用率提升至65.1%。而手机端视频用户超过一亿人,在手机网民中的占比由 2011年 底的22.5%提升至27.7%。 1.2网络广告逐步被网络用户和广告投放者所认可,并推动行业发展 我国互联网经过长期的培育和商业化开发,网络广告市场已初具规模,并获得网 络用户和广告主的认可。艾瑞网数据显示, 2011年国内网络广告市场规模达 511.9亿 元,约占我国广告市场整体规模的 18% ,预计未来占比还将快速扩大。在 2011年中国 各网络媒体形式中,视频网站经过近两年的快速发展,网络广告细分市场规模达到 42.5亿元,较2010年增长98%。

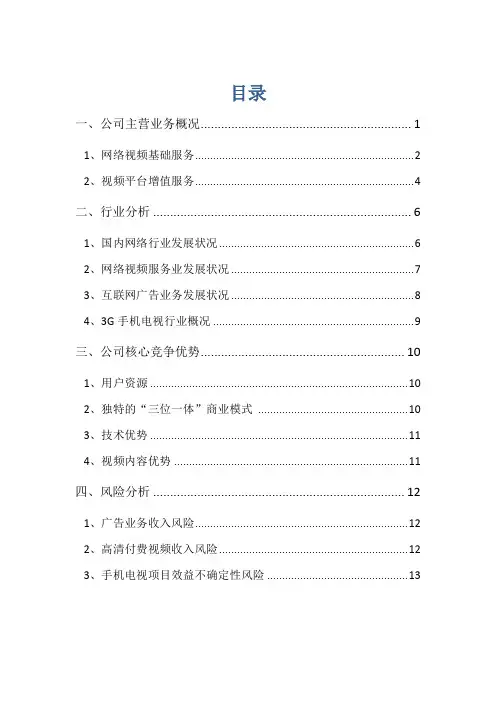

目前国内主要的视频网站运营商的信息概况以及 2011年各企业核心财务指标如下图 表:

基本信息比较 乐视网 士豆 优酷 酷六

上而年份 2010年,探交所 201K纳斯达克 20In纳斯达 克 201OP纳斯达克 主营要收入来源 网⅛∣⅛⅛W服务、网 络视频版权分销、网络 超淸播放眼务;视频平 台广告发布、视频平台 用户分流・ 视频平台广告发 布、手机视频业 务 视频平台广告 虛布、网络观 频版权彷销 观顾平台广告发布 主要资源 电视剧、电奉 用户观麹、电现 剧 用户视频、电 视剧、电影 用户视频、电影 从上表可以看出,目前优酷网占据了最大的市场份额,其主要收入来自于广告业务 乐视网的最主要的收入不是广告,反而是版权分销 一一通过获得独家版权再分销给其他 视频网站来获得利润。

2. 波特五力分析 2.1行业内企业之间的竞争 ――主要竞争者:优酷土豆、爱奇艺、腾讯、搜狐等 ――行业竞争形势:近几年视频内容版权正版化开展,竞争加剧,市场集中度 提咼 ――乐视网的优势:一开始就坚持走正版道路,在频内容版权正版化中抢占优势 网络视频服务行业属于充分竞争行业,且行业集中度不高( 2008年国内整个网络 视频服务行业大概有 300家网站)。但随着近几年视频内容版权正版化的发展,互联 网版权价格飞涨,竞争加剧,市场上有逐渐形成寡头垄断格局的趋势。特别是, 2012 年3月,国内视频网站两大巨头一一优酷网和土豆网的合并,使得网络视频行业形成 了优酷土豆、乐视网、奇艺、腾讯视频、搜狐视频等几家主要的视频网站为第一阵 营,其余十几家为第二阵营的竞争格局。预计未来 3年之内,行业内将会形成优酷土 豆、乐视网、奇艺、腾讯视频、搜狐视频等 5个主要的市场参与者,市场集中度将进 一步提高。到2015年市场形成寡头垄断格局之后,行业的参与者将会达成一定的默 契,减少目前在版权竞买上的不理性行为,彼此采取差异化经营策略,从而避免目前 残酷的同质化竞争。

视频内容版权正 版化 导致竞争 土豆优酷 、人 ____________

合并

各个视频网站2011年的收入构成比例 ■岛沾视麺 ■版权分销 ■超帖视频 ■广告 ■分流收入

网络视频 充分竞争行 业 且行业集屮度

逐渐形成寡头垄

断趋势,市场集中 度提高——

59.50⅛ 94.80% ■广吿收入 ■版权分销

F机规

频业Jt-⅛,

2,15% ■广告吹人

■手机匹顿业务 ■具他 广告收 入「 S6.57⅝ 【资料原文:网络视频服务行业属于充分竞争行业,且行业集中度不高。按照艾瑞 市场咨询的统计,2008年国内整个网络视频服务行业大概有 300家网站,行业集中度 不高。但是,随着最近几年视频内容版权正版化的开展,造成影视剧的互联网版权价 格飞涨,国内没有实力的视频网站的在残酷的竞争下不断倒闭和萎缩,市场上有逐渐 形成寡头垄断格局的趋势。特别是, 2012年3月13日,国内视频网站的两大巨头优酷 网和土豆网的合并,使得网络视频行业形成了优酷土豆、乐视网、奇艺、腾讯视频、 搜狐视频等几家主要的视频网站为第一阵营,其余十几家为第二阵营的竞争格局。随 着竞争进一步加剧,还会有部分经营不善的公司现金被消耗殆尽,从而被行业内的其 他巨头整合兼并,预计未来 3年之内,行业内将会形成优酷土豆、乐视网、奇艺、腾 讯视频、搜狐视频等5个主要的市场参与者,市场集中度将进一步提高。预计,到 2015年市场形成寡头垄断格局之后,行业的参与者将会达成一定的默契,减少目前在 版权竞买上的不理性行为,彼此采取差异化经营策略,从而避免目前残酷的同质化竞 争。】

2.2新进入者威胁较低 ——该进入的基本已经进入 --- 尚未进入的面临障碍:行业准入壁垒、资金壁垒、技术壁垒 目前,国内的主要门户网站、百度、腾讯等互联网巨头均已经进入该领域,使 得该领域的竞争处于白热化状态,目前该行业整体亏损严重,该进入的基本已经进 入,还没有进入的要面临如下几个障碍: ① 行业准入壁垒 目前我国对网络视频服务行业实行较为严格的准入体制。 2007年12月29日, 《互联网视听节目服务管理规定》 经国家广播电影电视总局、中华人民共和国信息产业 部审议通过并予以发布,自 2008年1月31日起施行。该规定对网络视听行业的从业资 质、服务内容、经营范围等方面作出了规范。按照规定要求,从事互联网视听服务的 机构必须持有《信息网络传播视听节目许可证》。 ② 资金壁垒 网络视频服务行业属于资金密集型行业,具有运营成本高昂的特征。网络视频 运营公司在创立和发展过程中需要投入大量服务器、带宽、影视剧内容,并需要配备 大量人力资源进行运营维护,因此投资支出较为庞大。目前绝大多数免费视频分享网 站因早期投入较大且尚未产生足够的收益,相关投入和运营仍然依靠持续不断的权益 性资金投入。因此,网络视频服务行业对资金需求较高,资金壁垒特征明显。 ③ 技术壁垒 网络视频服务行业属于技术密集型行业,技术发展日新月异,行业技术门槛越来 越高。网络视频涉及音视频制作、编码,存储传输,解码以及无线流媒体技术等多项 媒体信息技术和网络技术。网络视频服务提供商需要具备较强的研发能力与技术积 累。此外,随着互联网应用技术的不断发展,服务提供商需要不断更新、优化其技 术,才能满足市场的需求。

2.3下游议价能力 ――总体看,企业与收费客户、广告客户议价的能力相对较弱(毕竟行业内 对用户 资源争夺激烈) ――2009年以来,全球主要视频服务商纷纷推出带有付费内容的网络服 务,收费点 播模式获得传统服务商和市场的认可,与客户的议价能力进一步增强 【资料原文:总体来看,视频企业与收费客户、广告客户的议价能力相对较弱。各 视频网站对用户资源争夺尤为激烈。针对用户的竞争主要体现在注册用户量和付费用 户量的争夺。一方面通过为用户提供免费观看、上传和下载服务吸引用户;另一方面 通过版权购买增强内容丰富性、新颖性以吸引用户;同时竞相通过提升清晰度、流畅 度等用户体验效果来争夺用户资源。但值得注意的一个趋势是自 2009年以来,全球主 要网络视频服务商纷纷推出带有付费内容的网络服务,如美国最大的内容分享网站 YoUTUBEQO M和最大的内容集成网站 HULU.COM均宣布开发了网络付费播放服务; 国内最大的免费视频网站之一优酷网也尝试付费服务模式;国内最大的 P2P网络视频 在线及下载服务商之一迅雷公司也推出 红宝石影院”计划,以其高清视频播放服务向 用户收费;酷6网在2010年2月初宣布,将在2010年上半年推行收费措施,对部分 高端用户实行收费;56网、PPS激动网等视频网站则早已开始了收费服务的试点。

上述发展趋势充分说明收费点播模式已获得传统服务商和市场的认可,这也同 时说明各大视频网站对客户的粘性也将进一步增加,与客户的议价能力进一步增强。】 2.4上游议价能力 ――各大网站开始涉足影视制作,增强与影视公司的议价能力 ——行业集中度的提高也将削弱供应商的议价能力 内容资源是网络视频公司生存之本和发展之源。影视剧生产行业是重要的内容提 供商,2011年我国生产完成并获得 《国产电视剧发行许可证》 的剧目共计469部14942 集,较2010年产量上涨1.75%。国内现有获得电视剧生产甲级许可证机构一百三十余 家,获得乙级许可证机构近 3000家,电视剧制片业规模稳居世界第一,电影产量 791 部,产量保持世界第三。 虽然我国影视剧产量名列世界前茅,但是随着业内版权保护意识的加强,各网站 对正版网络版权的争夺非常剧烈。此外,好的导演、居U本和演员相对稀缺,导致优质 的影视版权供应比较少,视频网站之间对于长视频的恶性竞争,使得影视剧的网络版 权价格大幅度上涨。2011年,国内视频网站收购影视剧价格达到近年来的巅峰, 100 万-200万元/集,5000万-7000万元/部剧的价格纪录令整个影视行业为之震动。各大视 频网站如果不能够打成默契,与上游的影视剧等内容提供者的议价能力将大打折扣。 不过,各大网站已经意识到这个问题,纷纷开始自己自制或投拍影视剧,或者开展微 电影来创造自己的内容,这样一来,在未来将进一步增强与影视公司的议价能力。 此外,大型网络视频服务商整合进程加速,资本力量助推行业洗牌。 2009年以 来,国内大型网络视频服务提供商加速整合力度,通过资本化方式进行了行业内的收 购重组,其中盛大网络通过华友世纪正式与酷 6网宣布进行合并,纳斯达克上市的体 育垂直门户网站新华悦动收购宽频网站新传在线,最近优酷也合并了土豆。拥有畅通 资金渠道的网络视频上市主体,借助资本实力大量在行业内进行整合加快了行业的洗 牌,提高行业的集中度。行业集中度的提高将增加行业内企业与上游内容提供商的议