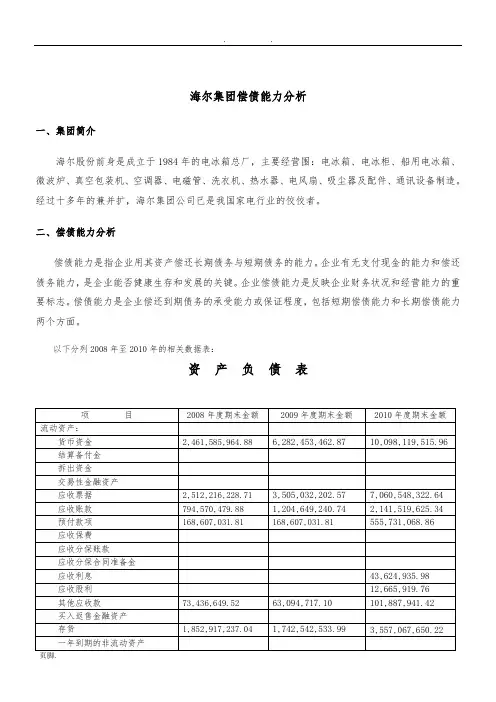

青岛海尔近三年 偿债能力分析

- 格式:doc

- 大小:124.00 KB

- 文档页数:12

青岛海尔股份有限公司偿债能力分析 财务报表分析报告

青岛海尔股份有限公司偿债能力分析

学 院 商学院 专 业 财务管理 年级班别 1003 学 号 学生姓名

2012年 12月 青岛海尔股份有限公司偿债能力分析

1 目录 一、公司简介--------------------------------------- 2

二、偿债能力分析-----------------------------------3-10

三、总结与建议-------------------------------------10-11 青岛海尔股份有限公司偿债能力分析

2 一、公司简介

海尔集团是全球领先的整套家电解决方案提供商和虚实融合通路商。 公司1984年创立于青岛。创业以来,海尔坚持以用户需求为中心的创新体系驱动企业持续健康发展,从一家资不抵债、濒临倒闭的集体小厂发展成为全球最大的家用电器制造商之一。2011年,海尔集团全球营业额1509亿元,在全球17个国家拥有8万多名员工,海尔的用户遍布世界100多个国家和地区。

在白色家电领域,海尔是世界白色家电第一品牌。海尔集团持有多个与消费者生活息息相关的品牌。其中,按品牌统计,海尔已连续三年蝉联全球销量最大的家用电器品牌(数据来源:欧睿国际Euromonitor)。在互联网时代,海尔打造开放式的自主创新体系支持品牌和市场拓展,截止2011年,累计申报12318项技术专利,获授权专利8350项;累计提报77项国际标准提案,其中27项已经发布实施,是中国申请专利和提报国际标准最多的家电企业。在全球白色家电领域,海尔正在成长为行业的引领者和规则的制定者。

在流通渠道领域,海尔构筑全流程用户体验驱动的虚实网融合竞争优势。海尔实网即营销网、物流网、服务网,覆盖全国大部分城市社区和农村市场,海尔在全国建设了7600多家县级专卖店,2.6万个乡镇专卖店,19万个村级联络站,可以保证农民不出村知道家电下乡,不出镇买到下乡产品;海尔在全国建立90余个物流配送中心,2000多个二级配送站,可以保障24小时之内配送到县,48小时之内配送到镇,实现即需即送、送装一体化;海尔在全国共布局17000多家服务商,其中在一、二级市场建立了3000多家服务商,三级市场建立了4000多家服务商,四级市场建立1万多家乡镇服务站,可以保障随叫随到,为用户提供及时上门、一次就好的成套精致服务。海尔的虚实网融合的优势保障了企业与用户的零距离,不但有效支持海尔产品的营销,还成为国际家电名牌在中国市场的首选渠道。

海尔致力于成为时代的企业,适时进行战略创新和管理模式创新以适应时代的变迁和发展,先后实施名牌战略、多元化战略、国际化战略和全球化品牌战略,海尔管理模式也从日清管理法、OEC管理模式、市场链管理发展到人单合一双赢管理模式。

在互联网时代,海尔实施两个战略转型:企业转型,从“卖产品”转变为“卖服务”;商业模式转型,从传统商业模式转型为人单合一双赢模式。海尔组织结构应需而变,从传统的“正三角”转变为“倒三角”组织,形成以自主经营体为基本创新单元的扁平化网状组织结构,让每个员工直面市场,更加敏捷快速地获取并满足碎片化、个性化的用户需求。世界著名的商学院、管理专家认为,海尔的人单合一双赢模式具有颠覆性、首创性和领先性的特点,是对传统管理理论的突破,有可能破解全球企业界的管理难题。

人单合一双赢模式的实施进一步提升了海尔对互联网时代用户需求的响应速度和盈利能力,2007年至2011年,海尔利润复合增长率为38%,是收入增幅的2倍多,现金周转天数(CCC)为负的10天。人单合一双赢模式的互联网特征使其具备了跨文化融合的能力,在海尔并购三洋白电业务后成立的海尔亚洲国际,人单合一双赢管理模式得到了日本本土员工和管理团队的认可,并吸引当地一流人才纷纷加盟。

海尔正在通过人单合一双赢模式创新,成为互联网时代领先的全球化品牌。 青岛海尔股份有限公司偿债能力分析

3 二 、 偿债能力指标计算与分析 公司偿债能力是指企业偿还各种债务的能力。企业的偿债按偿还期的长短, 可以分为流动负债和非流动负债两大类。其中,反应企业偿付流动负债能力的短期偿债能力;反应企业偿付非流动负债能力的是长期偿债能力。

(一)、短期偿债能力分析 数据统计如下: 指标 2009 2010 2011 营运资本 4197024766.58 4897816567.43 5401340716 流动比率 1.4825 1.2623 1.2083 速冻比率 1.2822 1.0718 0.9781 现金比率 0.7223 0.5408 0.497

具体分析: 1).营运资本 指标 2009 2010 2011 营运资本 4197024766.58 4897816567.43 5401340716

营运资本是指流动资产总额减流动负债总额后的剩余部分,也称净营运资本,表示企业的流动资产在偿还全部流动负债后还有多少剩余。运营资本越多则偿债越有保障,因此它可以反映债能力。 从图表所例示的数据可以看出,2009—2011年期间 青岛海尔的短期偿债能力有一定的保证,用于偿还流动负债的资金充足,企业所青岛海尔股份有限公司偿债能力分析 4 面临的短期流动性风险小,债权人安全程度高。从增长的趋势可以看出来偿债能力还在不断地增强。

2).流动比率 指标 2009 2010 2011 流动比率 1.4825 1.2623 1.2083

流动比率是流动资产与流动负债的比率。表示每1元流动负债有多少流动资产作保障,反映企业短期偿债能力的强弱。 从以上计算结果来看,2009-2011年期间青岛海尔的流动比率逐年下降,债务的保障程度下降了。短期偿债能力下降了,财务风险提高了,企业筹集到资金的难度提高了。由2011年数据可以看出,青岛海尔每1元流动负债有1.2083元流动资产做保障,总体与2010年持平,但相对2009年的比率略低,但总体在正常的范围。因为流动比率越高表示短期偿债能力越强,因此这3年来的数据比较,青岛海尔的短期偿债能力相对较弱。 青岛海尔股份有限公司偿债能力分析 5 3).速冻比率 指标 2009 2010 2011 速冻比率 1.2822 1.0718 0.9781

速动比率是速动资产与流动负债的比率。速动比率越高,表明企业未来的偿债能力越强。 从分析图可以看出青岛海尔的速动比率逐年平缓下降。从数字上看,说明变现能力下降,短期偿债能力逐年减弱。从报表可知近几年的存货增加,企业扩大业务也是导致此能力下降的原因,但低谷的时候也是接近1的,所以相对比较平稳。速动比率指标过高则说明企业拥有过多的货币性资产从而可能降低资金的获利能力,该指标值一般以1为宜,青岛海尔2009年该指标处在比较高的值,三年以来在允许的范围内降低速动比率,从而增加了资金获利的能力。2009年—2011年青岛海尔有更多的速动资产作为保障,企业的变现能力更强,但资金获利能力相对较弱。 青岛海尔股份有限公司偿债能力分析

6 4).现金比率 指标 2009 2010 2011 现金比率 0.7223 0.5408 0.497

现金比率是现金类资产与流动负债的比率。现金比率可以精确地反映企业的直接偿付能力,当企业面临支付工资日或大宗进货日等需要大量现金是,这一指标更显示出其重要作用。 现金比率越高,表示企业课立即用于支付债务的现金类资产越多。但是,如果这一比率过高,标明企业通过负债方式锁筹集的流动资金没有得到充分地利用。一般这一比率应在20%左右。 从计算结果可以看出,2009-2011这三年的指标呈下降的趋势,标明企业的直接支付能力在下降,但是3年的现金比率且都大大超过了20%,反映了青岛海尔在现金资源上没有充分利用,相对比较保守。但在抵抗负债危机的时候更有保障,同时也说明有较多的空间可发挥。总体上青岛海尔的偿债能力还是很强的。 青岛海尔股份有限公司偿债能力分析

7 (二)、长期偿债能力分析 具体数据如下: 指标 2009 2010 2011 资产负债率 49.98% 67.58% 70.95% 产权比例 99.38% 196.79% 224.74% 利息保障倍数 217.4521 558.5485 39.2521

具体分析: 1).资产负债率 指标 2009 2010 2011 资产负债率 49.98% 67.58% 70.95%

资产负债率是综合反映企业偿债能力的重要指标。 对债权人来说,该比率越低越好,因为企业的债务负担越重,其总体偿债能力就越强,债权人权益保证程度越高,特别是在企业清算时,资产变现价值很可能低于账面价值,而所有者一般指承担有限责任,这一比率越高,债权人蒙受的可能性就越大。因此,他们希望债务比例越低越好,企业偿债有保证,贷款不会有太大的风险。2009-2011年期间,青岛海尔的资产负债率逐年增加,对债权人来说,借款给青岛海尔的风险系数在上升,可能会采取回笼借款的措施。 青岛海尔股份有限公司偿债能力分析 8 对企业来说他们希望改指标值大一点,虽然这样会是企业负债负担加重,但企业也可以通过扩大举债估摸获得较多的采取杠杆利益。2009-2010年期间,青岛海尔的资产负债率逐年增加,对企业来说是一件好事。企业举债增加,显得有活力充沛,对前途充满信心,同时企业也应该充分估计预期的利润和增加的风险,权衡两者直接的利害得失,以便做好合理决策。 从计算结果可以看出,近三年的青岛海尔资产负债率大幅提高,这与总资产和负债总额的增加有关,增速幅度较大,但在可控范围内。这一比率相对较高,无论是债权人还是企业本身,虽然可以接受,但长期偿债能力风险大。

2).产权比例 指标 2009 2010 2011 产权比例 99.38% 196.79% 224.74%