审计抽样简要概述

- 格式:pptx

- 大小:322.49 KB

- 文档页数:21

审计测试中的抽样技术第十章审计测试中的抽样技术一、大纲(一)审计抽样概述(二)控制测试中抽样技术的运用(三)实质性测试中抽样技术的运用二、本章重点、难点(一)审计抽样概述1. 审计抽样的定义(1)审计抽样的概念。

审计抽样是指注册会计师在实施审计程序时,从审计对象总体中选取一定数量的样本进行测试,并根据测试结果,推断审计对象总体特征的一种方法。

(2)审计抽样对控制测试和实质性测试都适用,但并不是对这些测试中的所有程序都适用的,通常不用于询问、观察和分析性复核程序。

(3)审计抽样不同于详细审计。

(4)审计抽样也不同于抽查抽查作为一种技术,可以用来了解情况,确定审计重点,取得审计证据,使用中并无严格(2)属性抽样与变量抽样。

统计抽样在审计工作中的具体运用方法,主要有属性抽样和变量抽样两种。

①属性抽样指在精确度界限和可靠程度一定的条件下,为了测定总体特征的发生频率而采用的一种方法。

根据控制测试的目的和特点所采用的审计抽样通常称为属性抽样。

目标:估计总体既定控制的偏差率(次数)②变量抽样指用来估计总体金额而采用的一种方法。

根据实质性测试的目的和特点所采用的审计抽样称为变量抽样。

目标:估计总体金额或者总体中的错误金额。

③双重目的抽样在审计实务中,经常存在同时进行控制测试和实质性测试的情况,在此情况下采用的审计抽样称为双重目的抽样。

3.统计抽样与专业判断(1)在审计抽样过程中,无论是统计抽样还是非统计抽样,也不论决策者是否具备设计和使用有效抽样方案的能力,都离不开注册会计师的专业判断。

认为统计抽样能减少审计过程中的专业判断或取代专业判断的观点是错误的。

(2)在实际工作中,往往把统计抽样和非统计结合起来运用,才能获得较好的审计效果。

4.样本的设计(1)设计样本时的考虑因素:①审计目的②审计对象总体与抽样单位应当根据审计目的和被审计单位的实际情况确定抽样单位。

③抽样风险与非抽样风险A 抽样风险依据抽样结果得出的结论与审计对象总体特征不相符合的可能性。

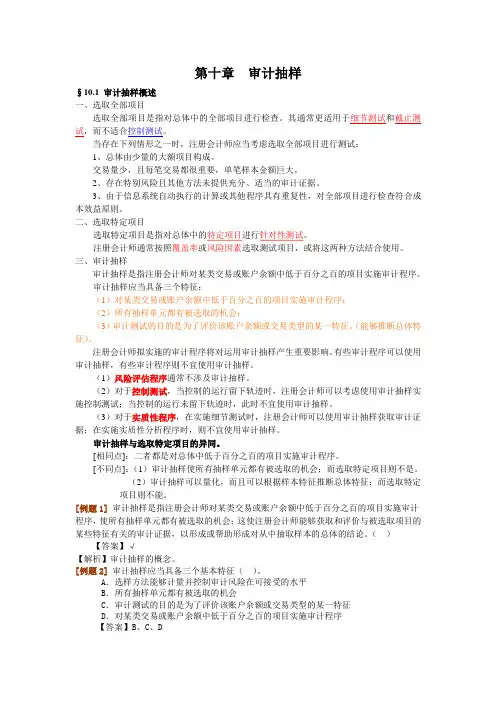

第十章审计抽样§10.1 审计抽样概述一、选取全部项目选取全部项目是指对总体中的全部项目进行检查。

其通常更适用于细节测试和截止测试,而不适合控制测试。

当存在下列情形之一时,注册会计师应当考虑选取全部项目进行测试:1、总体由少量的大额项目构成。

交易量少,且每笔交易都很重要,单笔样本金额巨大。

2、存在特别风险且其他方法未提供充分、适当的审计证据。

3、由于信息系统自动执行的计算或其他程序具有重复性,对全部项目进行检查符合成本效益原则。

二、选取特定项目选取特定项目是指对总体中的特定项目进行针对性测试。

注册会计师通常按照覆盖率或风险因素选取测试项目,或将这两种方法结合使用。

三、审计抽样审计抽样是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序。

审计抽样应当具备三个特征:(1)对某类交易或账户余额中低于百分之百的项目实施审计程序;(2)所有抽样单元都有被选取的机会;(3)审计测试的目的是为了评价该账户余额或交易类型的某一特征。

(能够推断总体特征)。

注册会计师拟实施的审计程序将对运用审计抽样产生重要影响。

有些审计程序可以使用审计抽样,有些审计程序则不宜使用审计抽样。

(1)风险评估程序通常不涉及审计抽样。

(2)对于控制测试,当控制的运行留下轨迹时,注册会计师可以考虑使用审计抽样实施控制测试;当控制的运行未留下轨迹时,此时不宜使用审计抽样。

(3)对于实质性程序,在实施细节测试时,注册会计师可以使用审计抽样获取审计证据;在实施实质性分析程序时,则不宜使用审计抽样。

审计抽样与选取特定项目的异同。

[相同点]:二者都是对总体中低于百分之百的项目实施审计程序。

[不同点]:(1)审计抽样使所有抽样单元都有被选取的机会;而选取特定项目则不是。

(2)审计抽样可以量化,而且可以根据样本特征推断总体特征;而选取特定项目则不能。

[例题1]审计抽样是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,使所有抽样单元都有被选取的机会;这使注册会计师能够获取和评价与被选取项目的某些特征有关的审计证据,以形成或帮助形成对从中抽取样本的总体的结论。

审计抽样方法

审计抽样是审计工作中常用的一种方法,通过从总体中选取一部分样本进行检查,以便对总体进行推断。

审计抽样方法的选择对于审计工作的准确性和效率具有重要意义。

下面将介绍几种常见的审计抽样方法。

首先,随机抽样是最常用的一种抽样方法。

在进行随机抽样时,每个样本都有相同的机会被选中,从而保证了样本的代表性和客观性。

随机抽样可以通过简单随机抽样、分层随机抽样和整群随机抽样等方式进行。

其次,系统抽样是一种按照一定的规则和系统进行抽样的方法。

这种方法适用于总体具有一定的规律性和有序性的情况。

系统抽样可以通过等距抽样和等比抽样等方式进行。

再次,区间抽样是将总体按照一定的顺序排列后,按照一定的间隔进行抽样的方法。

这种方法适用于总体有序排列的情况,可以有效地减少随机性带来的误差。

最后,判断抽样是一种根据某些特定的判断标准进行抽样的方法。

这种方法适用于审计对象具有一定特征或特定情况的情况,可以根据具体情况进行灵活选择。

在实际的审计工作中,根据审计对象的不同特点和审计目的的不同,可以灵活运用以上几种抽样方法,以达到审计工作的准确性和效率。

在进行抽样时,还需要注意样本的大小和抽样的精度,以及对样本的有效性和可靠性进行评估,确保样本的代表性和可信度。

总之,审计抽样方法在审计工作中起着重要的作用,选择合适的抽样方法对于提高审计工作的效率和准确性具有重要意义。

希望以上介绍的几种常见的审计抽样方法能够对大家有所帮助。

阐述审计抽样的概念审计抽样是指在进行审计工作中,根据一定的规则和方法,从大量数据或事项中选择一部分进行检查,以得出对全部数据或事项的合理判断的方法。

在审计工作中,抽样是一种经济高效且可行的方法,能够减少工作量和时间成本,提高审计的效率和准确性。

审计抽样是基于统计学理论和方法,通过抽取一部分样本来代表整体,从而作出对整体的可靠推断。

其基本思想是“一个好的样本可以代表整体”,在保证可靠性的前提下,通过对抽样样本的观察和测量,推断并评价整体的特征,从而达到减少错误率、提高效率的目的。

在实践操作中,审计抽样通常包括样本选择、样本规模确定、样本测试、数据分析等过程。

首先,样本选择是抽样过程的重要步骤。

在进行样本选择时,需要根据审计目标、任务和要求,结合被审计对象的特点,采用合适的抽样方法。

常用的抽样方法有随机抽样、系统抽样、分层抽样和簇抽样等。

随机抽样是指按照一定的规则随机选择样本,使得每个样本具有同样的选中概率;系统抽样是指按照规定的间隔从总体中选择样本;分层抽样是将总体划分为若干层次,然后根据每层次的比例选择样本;簇抽样是在大的总体中选择若干个簇(组),然后对选中的簇进行全面检查。

其次,样本规模确定是抽样过程中的关键环节。

样本规模是指从总体中抽取的样本数量。

样本规模的确定需要依据统计学的性质和预期目标,通过计算和试探得出。

通常,在确定样本规模时,需要考虑审计目标的可靠性要求、风险程度和资源限制等因素。

一般来说,样本规模越大,抽样结果的可靠性越高;但同时也会带来成本和时间的增加,因此需要在可行性和可靠性之间做出权衡。

然后,样本测试是抽样过程的核心步骤。

样本测试是指对抽取的样本进行核实、检查、测量和比对,从而获取并判断整体数据或事项的真实情况。

在样本测试中,审计人员需要确保样本选择的合理性、样本选取的独立性和样本测试的客观性。

同时,还需要根据审计目标和要求,对样本进行适当的抽检。

在样本测试过程中,还需要对抽样调查的过程、方法和依据进行记录和说明,以便于审计结果的审查和评估。

注册会计师审计抽样在当今复杂的商业环境中,注册会计师肩负着重要的责任,他们需要对企业的财务报表进行审计,以提供独立、客观和可靠的意见。

而审计抽样作为审计过程中的一项重要技术,为注册会计师在有限的时间和资源下获取充分适当的审计证据提供了有力的支持。

审计抽样,简单来说,就是从被审计对象的总体中选取一部分样本进行审查,然后根据样本的结果来推断总体的特征。

这就好比从一大筐苹果中随机挑选几个来检查,通过这几个苹果的质量状况来推测整筐苹果的质量。

为什么要进行审计抽样呢?想象一下,如果一家企业的财务交易数量庞大,要对每一笔交易都进行详细审查,那将耗费巨大的时间和成本,几乎是不可能完成的任务。

所以,注册会计师通过科学合理的抽样方法,选取具有代表性的样本进行审计,既能提高工作效率,又能保证审计质量。

审计抽样可不是随便抽取几个样本就完事了,它有着严格的步骤和要求。

首先,注册会计师需要明确审计的目标和抽样的总体。

比如,如果审计的目标是审查应收账款的准确性,那么总体就是企业所有的应收账款记录。

然后,根据总体的特征和审计的要求,确定合适的抽样方法。

常见的抽样方法有随机抽样、系统抽样和分层抽样等。

随机抽样就像是抽奖一样,每个个体都有相同的被选中的机会。

系统抽样则是按照一定的规律选取样本,比如每隔一定数量的个体抽取一个。

分层抽样是先将总体按照某些特征分成不同的层次,然后从每个层次中分别抽取样本。

在选取了样本之后,注册会计师要对样本进行详细的审查和测试。

这包括检查相关的凭证、文件,核对数据的准确性,评估内部控制的有效性等。

根据样本的审查结果,注册会计师运用统计方法来推断总体的特征。

如果样本的结果表明总体存在重大错报的可能性较大,那么可能需要扩大抽样范围或者采取其他审计程序。

然而,审计抽样也存在一定的风险。

抽样风险就是指根据样本得出的结论与对总体进行全面审查得出的结论不一致的可能性。

比如说,通过抽样审查认为总体不存在重大错报,但实际上总体是存在问题的,这就是误受风险;反之,如果抽样审查认为总体存在重大错报,但实际上总体是没问题的,这就是误拒风险。